Lord777

Professional

- Messages

- 2,576

- Reaction score

- 1,565

- Points

- 113

2/10 нетто 30

2/10 нетто 30 - это особая форма торгового кредита. Основная хитрость заключается в следующем. Клиент выплачивает чистую (полную) сумму поставщику в течение 10 дней из 30-дневной кредиторской задолженности. Это означает, что он / она имеет право на скидку 10%. Основная цель этого кредита - сократить периоды дебиторской задолженности. Эта форма торгового кредита широко распространена в среде «бизнес-бизнес».

Если продавец предлагает такую схему, нам нужно понять одну важную вещь. Более важно получить наличные в более короткие сроки, чем в полном объеме. Продавцы убивают двух зайцев одним выстрелом. Во-первых, они ускоряют денежные циклы. Во-вторых, радуют покупателей скидкой.

Не существует единственной формулы 2/20 net 30. Все-таки есть схема процентной ставки.

Если клиент заплатит в течение десяти дней:

98%, умноженное на сумму счета, равняется 2/10 чистой процентной ставке

Если клиент заплатит в течение 30 дней:

Оплачивается полная сумма счета

Тем не менее, поставщик может столкнуться с угрозой, предлагая торговый кредит. И имя ему - безнадежный долг. Безнадежный долг может возникнуть, если клиент в конечном итоге заплатит поздно или не заплатит вообще. Итак, чтобы предложить схему 2/10 net 30, продавец должен провести тщательную проверку покупателя.

2D-платежный шлюз

2D Payment Gateway (также известный как 2D-безопасный платежный шлюз) - это программное обеспечение для обработки платежей. Это позволяет клиентам платить без ввода одноразового пароля и без проверки безопасности. По сути, он требует только номер кредитной карты и дату истечения срока действия. Как только клиент введет эти данные, покупка будет завершена.

В чем разница между платежным шлюзом 2D и 3D?

Еще раз, шлюз 2D-платежей требует только номер кредитной карты и дату истечения срока действия для выполнения платежа. Напротив, шлюз 3D-платежей требует идентификатор и пароль, предоставленные эмитентом, в дополнение к номеру кредитной карты и дате истечения срока действия.

Посмотрите это видео, чтобы узнать, что такое платежный шлюз.

Как интегрировать шлюз 2D-платежей на мой сайт?

Чтобы интегрировать 2D-платежный шлюз на свой веб-сайт, вам потребуется учетная запись продавца. Чтобы открыть торговый счет, вам необходимо предоставить нам следующее:

3D безопасность

3D secure - это протокол, используемый в транзакциях с кредитными, дебетовыми и другими картами в качестве дополнительного метода безопасности. Технология была впервые внедрена Visa. Теперь это также реализовано MasterCard и другими сетями. Мы рекомендуем использовать этот протокол для повышения безопасности платежей.

Классический способ проверки карты, основанный только на номере карты, сроке действия, номере CVV, не очень эффективен с точки зрения безопасности. Любой, кто получил эти номера или украл карту, мог совершать транзакции без разрешения первоначального держателя карты. С помощью проверки 3d secure было бы намного сложнее использовать карту другого человека без разрешения, даже если его CVV и другие данные известны другим людям.

Цель этого метода - добавить больше этапов проверки во время оплаты. Чтобы купить что-то в Интернете, держателю карты необходимо не только использовать номер карты, срок ее действия и CVV, но и подтвердить свою личность по телефону или ввести код из SMS. Даже если другой человек украдет оригинальную карту и захочет использовать ее для покупки чего-либо, но аутентификация 3d secure не удалась , он не сможет завершить транзакцию, если у него нет доступа к телефону держателя карты.

Когда использовать этот подход

Этот метод помогает защитить держателей карт от мошеннических платежей. Однако мы не рекомендуем использовать его абсолютно со всеми картами и платежами. 3D Secure заставляет людей предпринимать больше действий, например отвечать на телефонный звонок или вводить код. Это также не позволяет им завершить оплату, если у них временно нет доступа к своим телефонам. Многих это раздражает, даже если они знают, что 3D-безопасная аутентификация повышает их безопасность.

Лучше всего найти баланс и использовать этот протокол только для определенных типов карт или для самых рискованных транзакций. Например, дополнительная проверка может потребоваться, если пользователь входит в систему из необычного места или из другой страны, где он не живет.

Что такое версия 2.0?

Спецификации для версии 2.0 этого протокола были выпущены в 2016 году. 3D secure 2.0 имеет такие преимущества, как улучшенный обмен сообщениями, высокая производительность при обработке сообщений, неплатежная аутентификация онлайн-пользователей и специальные расширения для соответствия таможенным правилам и требованиям.

Эта версия протокола также имеет лучшие наборы данных для авторизации на основе рисков, предотвращает кражи платежей, если карта была украдена, и позволяет продавцу проводить проверку учетных записей пользователей. Он обеспечивает лучшую поддержку различных устройств, используемых для платежей.

Отказ

Прекращенные действия - это клиенты, которые открывают определенный веб-сайт, начинают регистрироваться или совершать покупку, но затем по какой-то причине покидают интернет-магазин, не завершив оформление заказа и ничего не купив. Причины такого поведения могут быть разными, и понимание этих причин является ключом к сокращению количества отказов.

Кроме определения отказа, также рекомендуется понимать, каков уровень отказа. Это значение показывает, сколько посетителей покинули сайт, ничего не купив, по сравнению с общим числом инициированных клиентов. Например, если 1000 человек начали процесс покупки или регистрации, но покинули его, а общее количество инициированных клиентов составляет 5000 человек, процент будет 20%.

Цель торговой площадки - решить проблемы, связанные с отказом, и уменьшить количество пользователей, покинувших сайт во время оформления заказа. Это можно сделать, упростив оформление заказа, улучшив способы оплаты, исправив ошибки, если есть какие-либо дефекты в поведении веб-сайта, и упростив процесс регистрации и оформления заказа. Интернет-клиенты также становятся покинутыми, когда у них возникают проблемы с конфиденциальностью или безопасностью и они передумывают.

Что нужно сделать, чтобы снизить этот показатель для конкретного сайта:

Процедуры аудита кредиторской задолженности

Процедуры аудита кредиторской задолженности - это шаги, которые аудиторы предпринимают для проверки качества и точности балансов и счетов, предоставленных им их клиентами. Аудиторские процедуры включают разные классы счетов. Например, они различаются разнообразием и описанием характера бизнеса клиента. Процедуры аудита побуждают аудиторов просматривать остатки и проверять их различными способами. То есть убедиться, что все законно и понятно.

Что такое кредиторская задолженность?

Кредиторская задолженность означает остатки, которые предприятие / организация должно своим поставщикам. Например, в счетах-фактурах есть описания и цены. Счета кредиторской задолженности, в свою очередь, представляют собой остатки, которые в будущем будут компенсированы соответствующим кредиторам.

Банки-эквайеры

Начнем с того, что эквайринг - это банковский продукт, позволяющий обслуживающим и коммерческим организациям принимать оплату пластиковыми картами.

Что подразумевает банк-эквайер?

Банк-эквайер имеет право быть финансовым учреждением, которое организует процесс эквайринга, снабжая точки обслуживания конкретными терминалами и совершая широкий спектр финансовых операций. Иными словами, все операции осуществляются с использованием пластиковых банковских карт в четко организованных условиях.

Основные функции, выполняемые банками-эквайерами

Каковы основные обязанности эквайеров?

Во-первых, это перевод денежных средств за товары и различные услуги, оплаченные картой, на текущий счет точки продаж. Кроме того, он несет ответственность за возврат денежных средств в точки продаж, в которых товары или услуги были оплачены по карте.

Во-вторых, банки-эквайеры нацелены на выполнение запросов обработки обязательной авторизации карты. Кроме того, он принимает, сортирует и отправляет электронные и бумажные документы, подтверждающие завершение всех транзакций с использованием карт. Кроме того, распространение стоп-листов, содержащих список карт, по которым приостановлены операции (например, это может произойти из-за блокировки карты или отсутствия средств и т. д.), Также находится под контролем банков-эквайеров.

Сделки через эквайеров и банк-эмитент

При совершении банковских операций банк-эквайер осуществляет платеж в рамках платежной системы от банка, выпустившего карту, до своего пункта обслуживания. Платежную операцию между эквайером и эмитентом обеспечивает расчетный банк, в котором открыты корреспондентские счета этих двух кредитных организаций.

Таким образом, при оплате банковской картой банк-эквайер, принимающий платежи в торговой точке, получает данные вашей карты. На следующем этапе он делает запрос на авторизацию необходимой суммы денег для покупки и передает эти данные в банк-эмитент через платежную систему. Банк-эмитент проверяет платежную карту и утверждает авторизацию или отклоняет ее. Этот процесс занимает не так много времени, всего несколько секунд.

Как происходит обработка кредитной карты банка-эквайера?

Вы можете разделить всю процедуру сделки на следующие этапы:

Служба проверки адреса (AVS)

Служба проверки адреса - это служба, предназначенная для проверки адреса держателя карты для борьбы с подделкой при совершении покупок через Интернет или совершении некоторых транзакций.

Другими словами, служба проверки адресов - это электронная система предотвращения мошенничества. Эта система анализирует адрес для выставления счетов, который клиент предоставляет при размещении заказа с адресом, указанным в документах банка-эмитента. Если система AVS обнаружит несоответствие в адресных данных, это может быть признаком мошенничества, поскольку злоумышленник может иметь ограниченный доступ к личным данным держателя карты и не может обеспечить точное соответствие. Хотя несоответствие AVS не гарантирует, что заказ является мошенническим, это признак того, что вам необходимо обратить внимание на такой платеж и провести дополнительную проверку в этом отношении.

Например, при оплате в Интернете картой, выпущенной банком США, банк-эквайер может проверить как имя держателя карты, так и его адрес для выставления счета (это адрес, на который банк, выпустивший карту, отправляет ежемесячную выписку эта карта). Это происходит, если банк-эквайер или платежный шлюз, через который осуществляется платеж, использует услугу под названием AVS (система проверки адреса).

Зачем использовать сервис проверки адреса

Итак, основной целью данной услуги является проверка информации, которую покупатель указывает о своей кредитной карте и о своей личности при оформлении заказа, включая имя и адрес владельца, адрес доставки для покупки товара и т. Д. Например, если домашний адрес владельца карты отличается от адреса, указанного в поле для доставки товаров, то такая транзакция будет рассмотрена более тщательно и может быть даже отклонена, или магазин может связаться с владельцем карты для дополнительных Вспомогательная информация.

Безопасность с проверкой адреса проверкой службы

Следует отметить, что вся эта система противодействия мошенничеству не обеспечивает полноценной защиты от мошенников. Фактически, даже несмотря на то, что каждый из фильтрующих элементов можно обойти, это трудоемкий и трудоемкий процесс.

Важно отметить, что несколько лет назад можно было без проблем покупать товары по сгенерированным номерам кредитных карт и заказывать доставку. В настоящее время покупка с использованием украденной кредитной карты представляет собой сложную, рискованную и дорогостоящую схему с несколькими участниками, каждого из которых могут в любой момент подсунуть правоохранительные органы. Поэтому с появлением системы проверки адресов этот ранее прибыльный вид криминального бизнеса теперь представляет собой разновидность лотереи, в которой риск мошенничества неоправдан, что значительно снижает общий процент мошенничества с кредитными картами.

Как работает сервис проверки адресов

Как правило, эту услугу предоставляют независимые от банков компании. Они делают запрос в бюро кредитных историй, чтобы проверить, соответствуют ли введенное имя и адрес выставления счета указанному номеру карты, а затем получают ответ «да» или «нет». Эта служба проверки работает в США, а также может быть приобретена в банках-эквайерах или в интернет-магазинах в Австралии, Великобритании, Новой Зеландии и Канаде. В других странах проверки адреса не существует, поэтому зарубежные интернет-магазины не могут проверить, принадлежит ли карта с таким номером человеку с определенным именем, фамилией и адресом.

API (интерфейс прикладного программирования)

В общих чертах API можно описать как набор четко определенных методов связи между различными компонентами. API состоит из протоколов связи, инструментов и определений подпрограмм, необходимых для построения программного обеспечения.

В индустрии платежей API - это тип интеграции, который описывает, как компьютеры покупателя и продавца обрабатывают связь с банковской службой для совершения платежа, поиска деталей транзакции, возврата средств за продажу, настройки тарифного плана и т. Д. .

Самый распространенный тип API для веб-службы - это REST API. Основными общедоступными API являются REST. Они обеспечивают большую гибкость, а также работают прямо с URL-адреса https.

Как работает REST API?

Для продавцов интеграция API означает усиленный контроль над процессом оплаты. Поскольку за разработку и внедрение отвечает продавец, он может выбирать любые функции, которые ему нужны. Кроме того, API допускает глубокую настройку, что хорошо для дизайна и брендинга.

API не только подходит для большого оборота, но также предоставляет расширенную аналитику. А расширенная аналитика означает лучшее бизнес-планирование и управление.

Тем не менее, продавцы должны помнить, что если они хотят интеграции API, они также должны получить PCI DSS. Поскольку платежная страница не размещается на стороне платежной системы, продавец несет ответственность за целостность карты и личных данных.

Панель управления бэк-офиса

Оптимизация бизнес-процессов общества - важнейшая составляющая любой коммерческой структуры. Таким образом, серьезные общества реализуют вспомогательные программы для своих сотрудников, чтобы добиться лучших результатов и сделать весь бизнес-процесс более продуктивным. Другими словами, приложения бэк-офиса предназначены для эффективного управления бизнес-процессами. В них каждый сотрудник имеет доступ к панели управления бэк-офиса.

Для успешного управления любыми бизнес-процессами при внедрении описанных систем используются различные инструменты и специфические инструменты. Для этого очень часто дашборды бэк-офиса содержат специальные диаграммы (схему всех этапов бизнес-процесса в графическом виде).

Такой подход обеспечивает точную реализацию процессов компании. Кроме того, позволяет устраивать дела. С его помощью компании смогут максимально эффективно организовать работу сотрудников, предоставив им четкие правила действий. По сути, эта система шаг за шагом приведет пользователей к ожидаемому результату.

Все задачи, поставленные перед пользователями, оформляются в виде страниц, содержащих всю информацию, необходимую для выполнения работы и принятия решений.

Панель управления бэк-офиса предоставляет все необходимые ресурсы и выполняет задачи в одном месте.

Во многих случаях во время выполнения бизнес-процесса у сотрудников компании возникают различные идеи и предложения, связанные с улучшением процесса. Они могут предлагать и обсуждать их на панели управления бэк-офиса. Часто такие предложения приносят большую пользу. А отлаженность процесса делает работу компании более успешной.

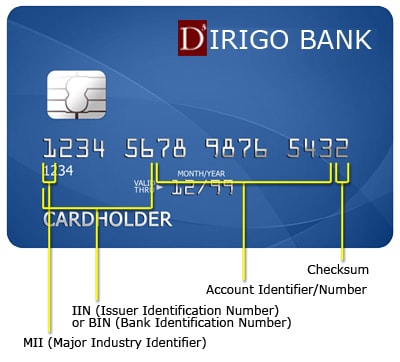

Банковский идентификационный номер (БИН)

Банковский идентификационный номер (BIN - Bank Identification Number) - это уникальный идентификационный код банка, который используется для ускорения транзакций и облегчения всей процедуры оплаты. Это элемент банковских реквизитов, содержащий информацию о территориальном нахождении банка, в котором находится текущий счет компании.

Каждый банк имеет свой код в общем реестре финансовых организаций. Код БИН позволяет определить принадлежность дебетовой или кредитной карты к конкретному банку. Таким образом, отправитель денежных средств получает документальное подтверждение принадлежности карты конкретному банку. Цифровой код одинаков для всех карт, так как некоторые пользователи предпочитают запускать сразу несколько: на зарплату, на сбережения, на личные нужды.

Суть поиска банковского идентификационного номера

Система межбанковских расчетов - это огромная машина, в которой ежесекундно происходят тысячи переводов в разных направлениях. Чтобы автоматизировать этот сложный механизм, всем счетам или филиалам присваиваются уникальные числовые идентификаторы. Таким образом, используя их, люди могут значительно ускорить процесс транзакции.

Однако в таких условиях может возникнуть проблема правильности указания деталей эксплуатации. Простая ошибка в одной цифре BIC может привести к неверно адресованному переводу, задержке или возврату средств. Поэтому так важно не только переписать эти рисунки, но и понять их смысл. Таким образом, процент ошибок будет сведен к минимуму, а выплаты будут происходить вовремя.

Этот номер необходимо указывать при заполнении всех расчетно-финансовых документов, во время транзакций. Без этого кода возможно проведение ошибочных платежных операций. Написав неправильный идентификационный код, владелец карты может отправить деньги совершенно другому получателю.

Вся структура кода имеет определенную последовательность, в которой присутствуют следующие элементы:

Для чего используется BIN?

Ответ на необходимость кода BIN очевиден. Существует множество ситуаций, когда это необходимо указать, в том числе следующие:

Список запрещенных стран

Что такое список запрещенных стран?

Список запрещенных стран - это список стран, в которых действуют некоторые ограничения в отношении деловых операций или любой другой дебетовой деятельности. Эти ограничения действуют из-за конкретных банковских идентификационных номеров, условий доставки или адресов для выставления счетов.

Так, в контексте международных санкций и условий, установленных банками-корреспондентами, ограничения могут иметь место при совершении международных платежей, например, в следующие страны: Либерия, Судан, Туркменистан, Сирия, Северная Корея, Куба и т. д.

Ограничения могут различаться в зависимости от страны и валюты и могут меняться со временем. Эти ограничения могут привести к блокировке платежей. Обычно процессинговый банк отклоняет транзакцию из одной из запрещенных стран.

Как мы уже упоминали, список запрещенных земель будет зависеть от страны / экономического образования. Итак, для ЕС под 100% ограничением попадают:

Также в список запрещенных стран могут входить (с некоторыми ограничениями):

В США список запрещенных стран немного больше. Это страны, платежи из которых с большой вероятностью будут запрещены:

План выставления счетов и расчетов

BSP (Billing and Settlement Plan) - универсальная система расчетов, заменяющая индивидуальные схемы взаимоотношений между агентами и перевозчиками. Он предназначен для эффективного взаимодействия участников за счет консолидации информационных и финансовых потоков. Преимущество BSP - работа с электронным билетом стандартного образца.

В настоящее время более сотни стран используют систему BSP для упрощения расчетов.

Отличительной особенностью является использование единого билета всеми странами-участницами. Наличие магнитной ленты в таком документе позволяет избежать хлопот при работе с бумажными документами. Использование магнитного механизма облегчает работу авиакомпаний и устраняет неудобства пассажиров.

Механизм системы BSP

На первом этапе производится подключение к системе «Агенты». Перед проведением данной процедуры авиакомпанию необходимо проверить на соответствие финансовым критериям и требованиям, что должно быть подтверждено соответствующими документами. Все сотрудники должны быть осведомлены о входе компании в систему и должны ознакомиться с нормативными материалами.

На следующем этапе подписывается договор, и агент получает оформление билета.

На третьем этапе внедряется система и запускается цикл, в течение которого оплата производится ежемесячно, а каждый месяц делится на 4 части.

Следующие этапы связаны с обучением агентов и внедрением системы расчетов.

Для авиакомпаний есть несколько преимуществ, в том числе:

Система предлагает авиакомпаниям и другим агентам современный и технологичный способ продажи билетов. Такой способ оказания услуг значительно снижает расходы авиакомпании. Кроме того, для клиента есть масса положительных моментов, в частности:

Платежный цикл

Расчетный цикл - это определенный период времени, в течение которого выполняются все расчетные операции по конкретной экономической операции. Расчетный период можно по-разному трактовать в разных промышленных зонах, но основная цель его использования остается прежней. Важно погасить все пассивные долги в течение ограниченного периода времени, чтобы начать работу заново после расчетного периода.

Грамотное использование расчетного периода - залог успешного управления финансами. Это залог финансового благополучия людей и доверия банков. Напротив, если вы пренебрегаете этими датами, это может привести к просрочке платежа, штрафам и искажению кредитных историй.

Каковы наиболее важные цели расчетного периода?

Чтобы избежать всех этих проблем, очень важно научиться правильно использовать цикл выставления счетов и соблюдать несколько правил:

Черный список

Что такое черный список?

Внесение в черный список - это занесение поступающих событий в список запрещенных, материал которого был собран в результате ложных банковских операций. Банк может внести человека или организацию в черный список. Наиболее частые причины - незаконная, неэтичная или неблагоприятная деятельность.

В черный список могут входить как МСП, так и межконтинентальные холдинги. Доступность черного списка также различается. Он может быть частным или публичным. Когда отдел финансового мониторинга банка замечает подозрительно крупную сумму транзакции, он инициирует процедуру проверки. Лицо или организации будут проверены во внутренней и общедоступной базах данных.

Фактически, включение в черный список закрывает доступ к банковским услугам. Помимо этого, занесение в черный список может привести к другим серьезным проблемам. Их примеры - потеря репутации и доверия, финансовые затруднения и т. д. Также важно указать, что процесс выхода из этого списка не так уж и прост.

Чтобы избежать попадания в черный список, не заключайте финансовые сделки, которые могут быть расценены банком как подозрительные операции. Кроме того, нужно следить за соблюдением требуемых критериев и стараться им соответствовать. По запросу банка также необходимо предоставить документы и конкретные данные, которые объясняют экономический смысл текущих банковских операций.

Внесение в черный список на более высоком уровне включает добавление некоторых стран в список Целевой группой по финансовым мероприятиям. Страны из списка теряют доверие, компании избегают их с точки зрения инвестиций и ведения бизнеса и т.д.

Код бизнес-идентификатора (BIC)

Что такое бизнес-идентификационный код?

Код бизнес-идентификатора - это определенная числовая последовательность, которая относится к каждому банковскому филиалу, действующему на различных территориях. Код бизнес-идентификатора - это ISO 9362. BIC применяется как к финансовым, так и к нефинансовым учреждениям. Эта числовая комбинация является исключительной, и ее легко написать, поэтому нет риска орфографической ошибки или знаков препинания. Таким образом, при совершении платежей банк сначала получает цифровую информацию, а письменное название офиса будет дополнительным элементом.

Фактически, BIC-код служит номером паспорта бухгалтерии учреждения. Он отличается от другого, что становится понятным после указания этого числа при выполнении транзакции.

Причем BIC присваивается каждому банковскому объекту в индивидуальном формате.

Конкретная структура BIC включает следующие элементы (восемь цифр), такие как:

Чтобы получить номер BIC, компания подает заявку в Регистрирующий орган (RA). RA создает BIC в соответствии с ISO 9362. Затем орган регистрации создает запись данных. Чтобы получить код бизнес-идентификатора, компании необходимо предоставить все запрошенные документы. Иногда RA требует дополнительной информации.

Авторизация карты

Авторизация карты - это разрешение на проведение транзакции с банковской картой, предоставленной банком-эмитентом. Осуществляется, если сумма списания превышает неавторизованный лимит (сумма покупки, установленная банком для сделки, не требующей авторизации). Вне зависимости от состояния счета держателя карты банк гарантирует продавцу компенсацию в пределах этой суммы.

Два метода авторизации:

Этапы процедуры авторизации:

Предварительная авторизация карты

Предварительная авторизация банковской карты - это технически процесс блокировки фиксированной суммы денег, выделенной владельцу карты в рамках кредитной линии. Блокировка возникает при заказе какой-либо услуги или товара, сумма не зачисляется продавцу, но остается недоступной для владельца карты. Когда покупатель полностью оплатит счет, все средства, ранее замороженные в рамках функции предварительной авторизации, будут полностью возвращены на счет и станут доступны для использования. Другими словами, заблокированная сумма не снимается со счета и в дальнейшем будет доступна владельцу карты.

По сути, эта функция представляет собой процесс аутентификации, который инициирует получение специального кода и блокирует запрошенную сумму денег, не снимая ее со счета и не выполняя расчетную операцию с помощью карты. Таким образом, эта функция кредитной карты дает возможность продавцам избежать мошеннических действий и затрат, связанных с выплатой возмещения, отказов в покупке, которые могут принести предприятию значительные убытки.

Другими словами, эта функция не считается платежной операцией. Фактически во время этого процесса авторизации инициируется запрос кода, и сумма блокируется без списания счёта. В первую очередь это делается для проверки подлинности кредитной карты.

Таким образом, это не обязывает вас делать дополнительные платежи, а является лишь страховкой, как для продавцов, так и для покупателей. После проведения платежных операций заблокированные на счете средства снова могут быть доступны пользователю.

Код проверки карты / значение проверки карты (CVC, CVV)

Каждая карта имеет код безопасности CVV CVC, будь то кредитная или дебетовая.

CVV - это код аутентификации карты, который используется для ее защиты от посторонних лиц. Цифровая комбинация нанесена на обратной стороне пластикового носителя в поле для подписи клиента, где последние четыре цифры номера карты и кода разделены пробелом.

CVV2 предназначен для финансовых операций в среде, где физическое присутствие карты не требуется. Другими словами, при оплате онлайн достаточно ввести реквизиты карты.

В сочетании с номером карты, ПИН-кодом и другими данными о сроке действия карты это делает ее уникальной и предотвращает ее использование мошенниками.

Карты разных платежных систем по-разному называют проверочный код. Однако принцип работы для CVC, CVV2, CID или CVP2 одинаков. Чтобы оплатить покупку, вам необходимо ввести три числа, расположенные на обратной стороне карты, а также другую информацию о способах оплаты.

Так, продавцам товаров и услуг запрещено хранить коды CVC2 (CVV2) даже на короткое время. Они служат только для мгновенной аутентификации пользователя карты.

В отличие от одноразовых паролей, которые генерируются каждый раз для подтверждения платежной операции, CVC2-код CVV2 является постоянным, который был создан при выпуске карты.

Как и любой другой личный пароль, CVV банковской карты следует бережно хранить от посторонних. Узнать код CVV просто по номеру карты невозможно. Но, зная такую информацию, как номер карты, срок ее действия и код CVV2, злоумышленники могут расплачиваться чужими деньгами в Интернете без ведома владельца.

Чтобы ваш проверочный код не попал в руки злоумышленников, необходимо соблюдать несколько правил:

Карта без предъявления (CNP)

Что такое операции без карты?

Операции без предъявления карты - это банковские операции с использованием карты без физического присутствия. Эти финансовые операции относятся к классу операций с высоким риском. Почему так? Ведь для совершения платежа присутствие владельца карты и его подпись не требуется. Даты истечения срока действия карты, номера и в некоторых случаях кода аутентификации достаточно для проведения операции. Все платежи по виртуальной карте считаются транзакциями CNP.

Для совершения определенных транзакций через Интернет нет необходимости использовать платежный терминал, вводить пин-код, выполнять какие-либо другие действия, связанные с физическим присутствием покупателя в точке продажи. Итак, достаточно указать реквизиты карты в платежной форме и подтвердить операцию с помощью СМС-кода. Клиент завершает операцию CNP после списания средств с баланса.

Например, наиболее типичными примерами таких транзакций являются:

Итак, операции CNP:

Код ошибки платежа CCAvenue 10002

Даже опытные продавцы сбиваются с толку, сталкиваясь с ошибкой платежа CCAvenue с кодом 10002. Не волнуйтесь, если вы оказались в такой ситуации. Мы здесь, чтобы помочь. Код ошибки платежа CCAvenue 10002 возникает, когда аутентификация продавца не удалась.

3 наиболее распространенные причины возникновения ошибки платежа CCAvenue с кодом 10002

Взгляните на этот список, чтобы быстро исправить ошибку аутентификации мерчанта:

Ключи API и код ошибки платежа CCAvenue 1002

Допустим, вы выдали ключи API с http://somekindofwebsite.com. Вы можете использовать ключи только для этого конкретного веб-сайта. Если вы попытаетесь использовать их для http://evenmorecoolwebsite.com, код ошибки платежа CCAvenue 1002 неизбежен. Имейте в виду, что http или https также должны совпадать.

Как получить ключи API для нового домена?

Если описанная выше ситуация кажется вам знакомой, вам необходимо получить новые ключи API для вашего нового домена. Вам необходимо связаться с CCAvenue самостоятельно и запросить новые ключи API. Как только вы это сделаете, ваша аутентификация продавца пройдет без сучка и задоринки.

Свидетельство о регистрации

Свидетельство о регистрации относится к созданию компании или корпорации. Обычно сертификат продавца выдается государственным учреждением или корпорацией. Информация в этом сертификате варьируется от страны к стране, но может включать следующее:

Самое главное, необходимо открыть счет в банке. Свидетельство о регистрации подтверждает, что ваша компания является юридическим лицом. Кроме того, это покажет, что компания создана правильно. При открытии банковского счета ему / ей необходимо взять с собой документы, удостоверяющие личность, свидетельство о регистрации и другие документы о создании компании. Свидетельство о регистрации - единственный способ начать получать доход от продаж вашей компании.

Многие владельцы бизнеса создают компании в Интернете. Поэтому свидетельство о регистрации может быть также в электронном виде.

Итак, свидетельство о регистрации - это свидетельство, которое государственное или негосударственное учреждение выдает владельцу бизнеса. Основная цель сертификата - доказать правильность регистрации и существования компании.

Возвратный платеж

Возврат платежа - это процесс опротестования транзакций банком-эмитентом, при котором сумма платежа списывается с банка-эквайера без акцепта, а сумма возвращается плательщику. Фактически технология возврата используется в системах расчетов по пластиковым картам.

Другими словами, эта процедура является инструментом, благодаря которому банк может потребовать и получить возврат денежных средств от эквайера, если есть претензия от его собственного клиента.

В целом у банка есть обязательства перед собственным клиентом в рамках нормативных правовых актов, а также заключенного договора. Типы возвратных платежей регулируются требованиями платежных систем, а также банков, участвующих в контракте.

В частности, держатель карты может опротестовать транзакцию в нескольких случаях:

Необходимо понимать, что чарджбэк определяет именно порядок работы по спорным транзакциям между двумя банками, а не между владельцем карты и банком. Держатель карты должен внимательно изучить договор оферты, который заключается с банком при получении пластика. Ведь именно в нем банкиры сообщают, какие услуги и возможности они предоставят для данного конкретного продукта, в какие сроки и на каких условиях возможен возврат средств. Обычно для каждого конкретного случая протеста требуется отдельное изучение вопроса эмитентом карты.

Код причины возврата платежа

Код причины или код причины возврата платежа представляет собой строку символов (цифр и букв). Эти символы обозначают причины, по которым финансовое учреждение может подать заявку на возврат платежа по кредитной карте от имени своего клиента. В ходе этого процесса представитель учреждения изучает список причин. Затем он выбирает наиболее подходящий код для конкретной ситуации.

Код причины отмечает конкретные причины цифрами. Его основная функция - обозначить причину спора вокруг сделки. Тем не менее, эта серия действий может спровоцировать недоразумение на уровне трейдера, где нет доступа к процессу назначения RC.

В общем, коды возвратного платежа идентифицируют мошенничество, сбои авторизации и неправильную сумму средств. Также они выявляют ошибки обработки и споры потребителей.

Кроме того, у каждого типа кода причины есть много подтипов. Эти подтипы обозначают разные наборы цифр.

Зачем нам нужны коды причин возврата платежа?

Несомненно, нам нужно знать коды возвратных платежей, чтобы выиграть возвратные платежи. Каждый возвратный платеж связан с определенной причиной и пониманием важности организации необходимых документов и разрешения спора в вашу пользу.

Однако коды American Express отличаются от кодов возврата платежа Visa. То же самое касается кодов отклоненных возвратных платежей Mastercard и номеров споров Discover. Итак, вот список всех кодов Mastercard, Visa, AmEx и Discover.

Узнайте коды причин возврата платежей для разных брендов карт:

Коды причин возврата платежа Mastercard

Коды причин возвратного платежа Discover

Коды причин возврата денежных средств American Express

Коды причин возврата платежа Visa

Совместная (кобрендинговая) карта

Что такое кобрендинговая карта?

Кобрендинговая карта - это специальный банковский продукт, выпущенный компанией-партнером. При использовании данной карты клиент банка может получить значительные скидки и бонусы при оплате товаров и услуг при определенных условиях.

Целью кобрендинга для банка и его партнеров является повышение лояльности клиентов. Другими словами, то, что хорошо для кредитной организации, хорошо и для компании, которая делится своим брендом, и наоборот.

Используя кобрендинговую карту, вы можете накапливать бонусные баллы («мили» в случае авиакомпаний), которые затем вы обмениваете на товары или услуги. Так что это хороший шанс получить большую скидку или совершенно бесплатную услугу.

По сути, эти карты могут быть как дебетовыми, так и кредитными, как обычные. Основное отличие состоит в наличии двух логотипов, логотипа банка и логотипа компании-партнера.

Основные типы кобрендинговых карт:

Тип 1

Классическая кобрендинговая карта - это наиболее распространенный вид кобрендинговых карт.

Владелец карты выполняет операции по карте так же, как и с обычной пластиковой картой, но при этом он имеет возможность накапливать бонусные баллы на своем счете с помощью программы лояльности. Партнерами банка являются компании, реализующие программы лояльности и имеющие обширные базы данных, розничные сети и мобильные операторы.

Тип 2

Кобрендинговая карта, созданная в сотрудничестве с авиакомпанией.

Чем больше человек тратит на покупку билетов, тем больше очков он получает. В дальнейшем их можно обменять, например, на получение бесплатного перелета. Или вы можете повысить класс обслуживания, заплатив за эконом-класс, и в будущем оставаться в бизнес-классе.

Кобрендовая карта, созданная в сотрудничестве с топливной компанией

Если вы много ездите и любите экономить, то есть смысл обратить ваше внимание на карту, созданную совместно с топливной компанией. Это дает вам дополнительные бонусы, которые затем можно обменять. Единственная проблема в том, что вам нужно использовать только одну компанию.

Кобрендовая карта, созданная совместно с оператором мобильной связи

Если вы используете такую карту, вы будете зарабатывать баллы, которые можно потратить на различные услуги, предоставляемые вашим оператором мобильной связи. Как правило, это различные пакеты бесплатных минут, мегабайты интернет-трафика и т. д.

Тип 3

Мультибрендовые карты.

Так называемые мультибрендовые карты банк выпускает в сотрудничестве с несколькими фирмами. Например, есть программа специально для девушек, которые могут получать баллы, бонусы и скидки, оплачивая карту в салонах красоты, парфюмерных отделах и даже ресторанах. Чаще всего такие программы позволяют получить хорошую скидку при оплате любого товара или услуги.

Карты сходства.

В эту группу входят карточки, рассчитанные на определенную целевую аудиторию. Такие карты позволяют ее владельцу перечислять в благотворительный фонд процент от суммы, потраченной на карту. При этом взнос в пользу благотворительной организации вносит банк-эмитент.

Плата за удобство

Плата за удобство - это плата, которую клиенты платят за удобство альтернативных способов оплаты, которые они используют. Комиссия должна отвечать добросовестному принципалу.

Что это значит? Предположим, у вас небольшой кинотеатр. Обычно вы продаете билеты лицом к лицу. Вы замечаете большое количество клиентов в праздничные дни. Вы решаете запустить онлайн-сайт, чтобы продавать на нем билеты, а также предлагать своим клиентам больше удобства. Такой способ продажи услуги для вас нетипичен. Кроме того, вы предоставляете своим клиентам добросовестные ценности. В этом случае у вас есть разрешение на взимание платы за удобство.

Этот тип комиссии выгоден для продавца, поскольку может частично покрыть дополнительные расходы. Дополнительные расходы возникают, когда продавец начинает принимать платежные карты. Продавец будет нести плату за обработку независимо от того, какой вариант он выберет - POS или веб-сайт.

Также важно помнить, что в разных странах действуют разные правила в отношении платы за удобство. Например, плата за удобство запрещена в десяти штатах США и разрешена в другом 41 штате. В то же время продавцы не могут взимать дополнительную плату в Европейском союзе.

Вдобавок ко всему, у каждой сети есть свои правила в отношении начисления платы за удобство. Тем не менее, общее правило для всех одинаково. Продавцы должны уведомить своих клиентов о том, что они взимают плату за удобство.

Конверсия (преобразование)

Что такое конверсия?

Конверсия - это момент, когда клиент откликается на призыв к действию, совершая покупку. Однако это также может быть заявка, регистрация, звонок, подписка на информационный бюллетень и многое другое. В общем, конверсия происходит, когда покупатель выполняет действие, к которому вы его призываете.

Зачем нужно увеличивать коэффициент конверсии транзакций

Коэффициент конверсии транзакций наряду со многими другими факторами влияет на объем ваших продаж. Например, если только половина ваших транзакций действительно конвертируется (или успешно проходит через систему), вы, вероятно, потеряете клиентов. Люди не захотят дважды заходить на ваш сайт, чтобы выполнить одно и то же действие. Напротив, они будут покупать у продавца с лучшим потоком конверсии. Итак, обратите внимание на отчеты о конверсиях и продолжайте улучшать показатели. Отчеты о платежах могут показать вам обратную сторону вашей платежной системы.

Как увеличить коэффициент конверсии

Помимо отчетов о конверсиях, есть и другие методы увеличения конверсии:

Коды отклонения кредитной карты

Каждый раз, когда покупатель не может совершить платеж, появляется соответствующий код с уведомлением об ошибке. Может быть множество причин, по которым транзакция не удалась. Иногда они зависят от кредитной карты клиента или процессора продавца. В других случаях проблемы могут возникнуть из-за плохого подключения к Интернету или неисправности устройства. Однако код похож на ключ. Это позволяет узнать причину неудачной транзакции и вовремя ее исправить.

Хотя вы, вероятно, увидите только несколько кодов, полный список довольно велик. Для удобства сгруппируем коды ошибок в несколько категорий. Всего будет три основные группы:

Коды ошибок кредитной карты с удержанием вызова

Они включают коды 07, 41, 43. Это коды, которые могут указывать на мошенничество. Процессор не соблюдает действие и не разрешает заряд. Для онлайн-заказов продавец должен отклонить карту и запросить альтернативный вариант оплаты. В случае личного списания продавец должен взять карту и позвонить в банк-эмитент по поводу полученного кода (не возвращая его клиенту).

Коды ошибок вызова / отклонения кредитной карты

В эту категорию входят два типа кодов ошибок - "Вызов" и "Отклонение". Это коды 01, 02, 04, 05, 51, 54, 57, 65, 93. Ошибки указывают на то, что учреждение, выпустившее карту, отклонило платеж из-за конкретной проблемы. Очень часто это касается ошибок в предоставленных данных карты или нехватки средств. Чтобы решить эту проблему, клиент должен убедиться, что карта имеет достаточный лимит или действительные даты истечения срока действия. Или нужно позвонить в банк и решить проблему.

Коды системных ошибок

Такие коды часто появляются из-за системных проблем. Это самый большой раздел с кодами ошибок 12, 13, 14, 15, 19, 28, 58, 62, 63, 85, 91, 93, 96, CV, R0 и R1. Например, клиент ввел номер карты с опечаткой или в системе есть какие-то сбои. Большинство этих ошибок можно устранить сразу, просто проверив предоставленную платежную информацию еще раз.

Итог

Клиенты часто сталкиваются с ситуацией, когда платеж отклоняется. Это широко распространенная проблема, возникающая по многим причинам. Большинство проблем можно быстро исправить, но для некоторых требуется звонок в банк. Надеюсь, эта статья поможет вам решить возникшую проблему, а также что делать дальше.

Возврат кредитной карты

Возврат по кредитной карте происходит, когда потребитель, недовольный покупкой, связывается с продавцом и просит вернуть деньги. Например, женщина увидела трещину на заказанной ею новой чашке. Она немедленно подходит к торговцу. Затем он возвращает деньги. Он также может предложить отправить ей новую чашку. Однако это не будет возврат на кредитную карту. Это будет просто возврат денег.

В чем разница между возвратным платежом и возмещением кредитной карты?

Люди подают заявку на возврат платежа по трем причинам. Во-первых, это когда они не получили ответа от продавца при попытке вернуть деньги. Во-вторых, когда продавец отказывается вернуть деньги. Третий - когда они отрицают покупку или заявляют, что она мошенническая. Чтобы подать заявку на возвратный платеж, потребитель обращается в известные банки (банк, в котором он получил свою кредитную карту). Затем банк решает, действителен ли возвратный платеж. Продавец не участвует в процессе. Если банк считает возвратный платеж законным, средства автоматически снимаются со счета продавца и переводятся на банковский счет клиента. Возврат менее опасен для продавцов, чем возвратный платеж, поскольку не влияет на историю обработки.

Индивидуальные модули

Какие есть настраиваемые модули?

Настраиваемые модули - это система, которая управляет отношениями с клиентами, многие платежные сервисы предоставляют специальные инструменты, предоставляющие подробные данные, включая отчеты о геолокации, список ограниченных регионов, ограничения банковских операций на определенной территории и т. Д.

В дополнение к этому, у Ikajo есть модуль для процесса, который приводит к обнаружению новых шаблонов в больших наборах данных. Более того, этот модуль интеллектуального анализа базы данных помогает четко понять маркетинговые и конверсионные потребности продаж.

Основные модули системы включают автоматизацию продаж, маркетинг, поддержку клиентов, ведение документации, сотрудничество и отчетность. Итак, что могут делать настраиваемые модули?

cPanel

Что такое cPanel?

В общем смысле cPanel - это программное обеспечение, которое позволяет управлять сервером. Определение в основном говорит само за себя - панель управления. В зависимости от службы или системы управления эта панель может включать разные функции. Например, панель управления для хостинговых компаний может включать в себя параметры редактирования записей DNS, возможность создания учетных записей электронной почты и т. д.

Панель управления в платежной индустрии преследует другие цели. cPanel - это инструмент, который позволяет клиентам управлять различными банковскими операциями, которые выполнялись на конкретной платформе, и обрабатывать платежные транзакции, которые должны быть завершены.

Чтобы попасть в cPanel, продавец должен использовать свой идентификатор и пароль, указанные в электронном письме при заключении договора.

Структура главной страницы cPanel включает в себя следующие элементы:

Депозит

Депозит - это определенная сумма, которую предприятие банка получает от владельца карты на определенный или неопределенный срок.

Банки используют размещенные деньги в качестве оборотных средств, которые используются для получения прибыли. Несмотря на результат, банк выплачивает участнику дополнительную сумму в виде процентов за пользование деньгами.

Важно знать, что вывести деньги из банка инвестор может в любой момент.

В целом банки мотивируют своих клиентов размещать средства на длительный срок. Формула следующая: чем больше депозит в банке, тем больше процентная ставка, предоставляемая финансовой организацией.

Банковские организации предлагают клиентам вклады до востребования, а также срочные вклады, договор которых предусматривает определенный срок, в течение которого деньги вкладчика могут быть приняты банком. Считается, что наиболее распространенными являются срочные вклады, которые могут быть в долларах и евро. Некоторые банковские учреждения предлагают открыть депозит в менее распространенных валютах, таких как франки, иены, фунты и т. д. Также существуют многовалютные депозиты.

При сравнении вкладов, основанных на одинаковых условиях, таких как сумма депозита, его условия или валюта, необходимо учитывать не только процентную ставку, но и способ выплаты процентов, например периодичность (ежемесячно, трехместно или прочее) и направление платежа (например, на текущий счет). Депозитный счет в финансовом учреждении обеспечивает частый доступ к средствам до востребования по различным каналам. Поскольку деньги доступны по запросу, такие счета также называются счетами для звонков.

Депозитные счета предоставляют различные гибкие способы оплаты, позволяющие клиентам напрямую осуществлять платежи. Большинство банковских счетов предлагают возможность прямого депозита, снятия средств или оплаты с помощью дебетовой карты. Есть несколько различных способов предоставления денег, например овердрафт и компенсация ипотеки.

Дескриптор

Что такое дескриптор?

Дескриптор может быть озаглавлен как информация, указанная в заказе, который делает владелец, который направлен на описание конкретной услуги или продукта, которые покупает владелец.

Этот дескриптор обязательно должен включать имя продавца и номер телефона его службы поддержки. Фактически, когда клиент копирует дескриптор и вводит детали данных в поле поиска, то информация, касающаяся данной компании, должна появиться на первой странице проблемы.

В зависимости от получателя и платежной технологии, задействованной в проведении этой операции, иногда бывает невозможно определить дескриптор для каждой банковской операции. Название динамического дескриптора указывает на то, что эта система может назначать дескрипторы непосредственно во время обработки платежа таким образом, чтобы каждая банковская операция имела свой собственный конкретный дескриптор.

Проще говоря, динамическое описание - это буквенно-цифровая строка, которую клиент видит в банковской выписке. Вы, как продавец, можете столкнуться с меньшим риском, если ваш дескриптор узнаваем.

Динамический дескриптор содержит 22 символа. Дескриптор также может относиться к захвату авторизации. Банки могут показывать полный или сокращенный дескриптор. В сокращенном может быть указано название компании и номер заказа. Полный дескриптор, помимо названия компании и идентификатора заказа, будет содержать информацию о гео (город и страну).

Термин статический дескриптор означает, что один дескриптор используется для всех транзакций, имеющих один идентификатор продавца, поэтому описание конкретной транзакции невозможно.

Цифровой сертификат

Цифровой сертификат - это данные, прикрепленные к общедоступному ключу пользователя, которые помогают другим определить, является ли эта информация подлинной или неверной. Цель использования этих сертификатов - избежать ситуаций кражи ключа другого человека.

Фактически, этот документ состоит из трех компонентов:

Есть несколько функций, описывающих элементы, которые подтверждает электронная подпись.

На что следует обратить внимание:

Dynamic 3D Secure

Что такое динамический 3D Secure?

В целом 3D Secure - это технология международной платежной системы. Это глобальный и безопасный метод проведения различных платежных операций через Интернет.

Такая идентификация возможна благодаря введению владельцем карты одноразового пароля. Банк автоматически отправляет его в виде SMS-сообщения на мобильный телефон держателя, когда он выполняет операцию.

Клиент может проверить личность человека двумя способами, например:

Есть несколько правил, которые следует учитывать при настройке динамического 3D Secure:

Цены на динамический APM

Что такое динамическое ценообразование APM?

Начнем с того, что мониторинг производительности приложений (APM) решает проблему контроля доступности, мониторинга и производительности приложений.

Это важный инструмент, который позволяет понять поведение определенного приложения, выявлять различные проблемы перед использованием клиентами и быстро решать эти проблемы.

Мониторинг производительности позволяет оценить показатели производительности приложения. Более того, он дает представление о конкретных статистических результатах. Как упоминалось ранее, APM - это предварительный клиентский инструмент. Итак, разработчики и администраторы приложений используют его для отслеживания производительности и повышения производительности.

Таким образом, определение динамической производительности приложения можно пояснить как систему, которая выполняет следующие функции:

Электронный биллинг

Электронный биллинг (также известный как электронный биллинг) - это метод оплаты и получения счетов в Интернете. Все счета и счета генерируются в цифровом виде с помощью программных приложений и компьютеров. Электронный биллинг включает не только создание электронных счетов, но и систему, которая позволяет клиентам оплачивать эти счета в цифровом (электронном) виде.

Бухгалтерские и финансовые программные инструменты автоматически генерируют электронные счета. Затем они пересылают электронные счета плательщику по электронной почте или через веб-портал. Порталы электронного выставления счетов и электронных платежей обычно позволяют плательщику получать копии своих электронных счетов. Электронный биллинг - неотъемлемая часть современных финансов. И отделы кредиторской задолженности (AP), и отделы дебиторской задолженности (AR) используют его ежедневно. Это необходимо для поддержания рабочих процессов и уменьшения зависимости от бумажных счетов.

Каковы преимущества электронного биллинга?

Основные преимущества электронного биллинга:

Электронный биллинг наиболее выгоден для продавцов, которые отправляют клиентам регулярные счета. Например, коммунальная компания взимает с клиентов ежемесячные счета за электроэнергию. Вместо того, чтобы возиться с бумажными счетами и обычной почтой, коммунальная компания может отправить электронный счет. Это позволит клиентам ускорить процесс оплаты и произвести оплату онлайн.

Электронный клиринговый сервис

Электронный клиринговый сервис можно определить как особый электронный способ перевода денег между банковскими счетами. Он часто используется различными учреждениями для осуществления таких видов выплат, как пенсии, заработная плата, дивиденды и другие переводы. Используя это решение, пользователь также может оплачивать счета за коммунальные услуги, ежемесячные платежи по кредиту и инвестиции в SIP. ECS подходит для дебетовых и кредитных операций.

Первые шаги к использованию ECS

Чтобы воспользоваться этой схемой, пользователь должен выполнить несколько простых шагов. Во-первых, нужно уведомить банк, которым они пользуются. Во-вторых, пользователь предоставляет мандат, который разрешает организации совершать будущие транзакции. Как правило, в мандате содержится подробная информация о банковском счете и отделении клиента.

Банк только отслеживает транзакции и отправляет предупреждения всякий раз, когда деньги добавляются или снимаются со счета. Последнее может быть текстом или уведомлением приложения.

Однако организация, производящая платежи, должна позаботиться обо всех деталях. Они включают сумму, дебетованную или зачисленную на банковский счет, дату транзакции и другие важные сведения о платеже.

Пользователи ECS также могут внести некоторые изменения. Они могут определять, сколько средств может быть снято со счета, выделять цель транзакций и определять срок действия каждого мандата.

Комиссии ECS

RBI заявил, что банк-спонсор должен покрывать комиссию за транзакцию. Отделения назначения уже получили указание бесплатно предоставлять кредиты ECS бенефициарам. Таким образом, вам как получателю не придется платить никаких дополнительных комиссий.

Как перестать пользоваться ECS?

Чтобы правильно отменить данное решение, получатель должен уведомить как поставщика услуги, так и банк. В каждом учреждении есть специальная форма, которую необходимо заполнить, чтобы прекратить предоставление услуг. Как только банк и поставщик услуг получат письменные формы, вы больше не будете получать услуги ECS.

Электронный перевод денежных средств (EFT)

Системы электронных денежных переводов - это особые структуры, которые принимают или переводят деньги между принимающей и отправляющей частями с помощью программного обеспечения и электроники. Все системы электронных денежных переводов имеют собственную сервисную сеть, которая включает службу поддержки, биллинговый центр и другие подразделения.

Механизм перевода денег с карты на карту через Интернет довольно прост и состоит из нескольких шагов.

Первый этап - выбор услуги.

В первую очередь клиенту необходимо определиться, подходит ему функция денежных переводов или нет. Перевод с карты на карту предполагает снятие денег с одной карты и зачисление их на другую. В случае, если клиент делает перевод на карту физического лица, ему нужен только номер банковской карты. Если ему необходимо произвести оплату на счет юридического лица, то ему потребуется не номер карты, а ее реквизиты.

Следующий этап - определение подходящей услуги.

Каждый клиент выбирает услугу денежных переводов через Интернет, исходя из ощущения удобства и безопасности. К основным причинам выбора той или иной платежной системы можно отнести несколько основных моментов:

- Насколько известна услуга (если о ней много пишут или используют другие клиенты);

- Довольны ли вы количеством сборов за эту услугу?

- Насколько он уверен (как долго он существует на рынке и сколько людей им пользуется);

- Насколько безопасна эта система? Вы должны понимать, каков уровень защиты персональных данных клиентов и соответствует ли он международным стандартам;

- Насколько сервис удобен в использовании и имеет понятный интерфейс;

- Есть какие-нибудь рекомендации? Например, если ваши друзья воспользовались этой услугой и остались довольны качеством обслуживания;

- Насколько быстро будет осуществлен перевод? (например, деньги поступают на счет получателя в течение одной-двух минут).

Следующим шагом будет отслеживание денег от отправителя до получателя.

Буквально через несколько секунд после перевода деньги списываются с карты отправителя и затем переводятся на карту получателя. Таким образом, большинство переводов занимает не более двух минут. Если перевод осуществляется между картами разных банков, процесс перевода может занять на две минуты дольше. Если вы не получали уведомления о списании средств и успешном переводе денег, вам необходимо связаться с банком-эмитентом вашей карты и проверить, работают ли настройки мобильного банкинга. В большинстве случаев процесс перевода проходит быстро и успешно, что означает, что клиент сразу получает уведомление о транзакции.

Последний шаг - подтверждение перевода денег.

Чтобы записывать все транзакции с помощью карты, существуют различные услуги мобильного банкинга, которые позволяют клиентам выполнять транзакции более безопасно.

Электронная кассовая система (EPOS)

Базовая система электронных торговых точек состоит из одного кассового аппарата и программного обеспечения, необходимого для сбора данных о продажах. Они могут быть расширены и дополнены дополнительным оборудованием, таким как сканеры штрих-кода, считыватели карт или другие программные модули.

В зависимости от программного обеспечения продавцы могут отслеживать не только свои продажи, но и уровни запасов, валовой доход, маржу прибыли, структуру продаж и множество других точек данных.

Затем эти данные можно проанализировать для повышения прибыльности и выявления слабых мест в процессе продаж или инвентаризации. Сложное программное обеспечение может даже автоматизировать заказы и пополнение запасов, а также помогает предпринимателям адаптировать свои маркетинговые кампании с учетом поведения потребителей.

Итак, система позволяет людям рассчитать общую сумму покупок, оформить квитанцию с описанием каждого отдельного товара, скорректировать списки текущих товаров, которые необходимы компании для своевременного планирования новых поставок. Фактически, система широко используется крупными розничными торговцами.

Основные моменты использования EPOS можно разделить на следующие элементы, в том числе:

Платформа предотвращения мошенничества

Что такое платформа предотвращения мошенничества?

Платформа предотвращения мошенничества помогает предотвратить финансовое мошенничество, которое приводит к убыткам, подрывает доверие клиентов и ослабляет потенциал важных бизнес-инноваций.

Эти системы могут быть полезны компаниям, которые хотят минимизировать уровень внешнего и внутреннего мошенничества. Это становится возможным благодаря сокращению времени на обслуживание клиентов и повышению их лояльности. Сокращение времени обслуживания и повышение лояльности помогают избежать штрафов, минимизировать мошенничество и тем самым снизить финансовые и репутационные риски.

С помощью платформ предотвращения мошенничества компании могут добавлять биометрические данные для доступа к приложениям и транзакциям, когда для предотвращения мошенничества требуется специальная проверка подлинности.

Примером параметров, которые анализирует система, может быть:

В целом платформа предотвращения мошенничества предоставляет обширную аналитику для обнаружения мошеннических или подозрительных действий на ранних этапах. В большинстве случаев вся информация в режиме реального времени. Программное обеспечение для защиты от мошенничества помогает клиентам уменьшить или устранить споры о возвратных платежах (дружественное мошенничество). Эти действия экономят деньги продавцов и поддерживают коэффициент возвратных платежей на приемлемом уровне.

Система денежных переводов (FTS)

Что такое система денежных переводов?

Система электронных денежных переводов (EFTS) - это система переводов, в которой деньги могут поступать с корпоративных или индивидуальных счетов без необходимости перехода бумажных денег из рук в руки. В настоящее время онлайн-валюта имеет даже большее значение, чем бумажные деньги, обеспечивая безопасность и удобство для людей во всем мире.

Сама по себе транзакция электронного перевода средств относится к транзакции с дебетованием PIN-кода или онлайн-транзакции.

Любая платежная система в Интернете - это особая технология, позволяющая людям совершать различные платежи в сети. Сюда входит возможность оплачивать услуги магазина и банка, получать зарплату, снимать деньги с банковской карты и т. д. Системы денежных переводов могут быть двух типов:

Системы с использованием пластиковых карт (или кредитных систем).

Такие системы денежных переводов используют для платежей кредитные карты. Их отличительная особенность - дополнительные меры безопасности в виде зашифрованных сообщений и цифровых подписей. Такие системы денежных переводов не работают автономно и взаимодействуют с традиционными банками. Окончательный денежный перевод не будет выполнен без авторизации платежа.

Системы, использующие электронные чеки и электронные деньги (или дебетовые системы).

Такие системы денежных переводов используют цифровые данные. Они не требуют подтверждения третьего лица (банка) для завершения операции. Их преимущество - бесплатный счет и независимость от обычных банков.

Электронные переводы средств быстро заменяют физические благодаря безопасности и скорости. Они начинают превосходить по количеству классические чеки, которые были распространены в банковской системе.

Модуль геолокации

Что такое модуль геолокации?

Модуль GEO-location позволяет геокодировать место активности, начиная с адреса и корректируя маркер карты. Полученный адрес сохраняется по нескольким параметрам, таким как широта и долгота.

Настройка модуля геолокации (вашего города) необходима в тех случаях, когда вам необходимо автоматически определить местонахождение пользователя вашего сайта. Обычно это касается интернет-магазинов, корпоративных сайтов и различных интернет-сервисов.

Принцип работы модуля - автоматическое определение IP-адреса посетителя и населенного пункта (на основе этой информации). Когда пользователь посещает ваш сайт в браузере, появляется всплывающее окно (в котором указывается его местоположение, страна или город), которое может быть подтверждено одним щелчком или изменено пользователем.

В зависимости от настроек такой модуль может определять:

Типичными функциями этого модуля являются следующие пункты:

Глобальная сеть эквайринга

Глобальная эквайринговая сеть - это международная сеть банков-эквайеров. Благодаря своему глобальному охвату PSP может предложить лучший банк для любого типа бизнеса и обеспечить самые выгодные условия для продавца. Чем больше будет предлагать сеть эквайринга PSP, тем лучше.

Поскольку мы помним, что банк-эквайер обрабатывает транзакции от имени продавцов, важно понимать, что сеть банка жизненно важна. Точнее его размер и качество.

Хотя большинство продавцов работают по всему миру, они могут столкнуться с некоторыми трудностями. Им нужно найти подходящий платежный шлюз, правильные банки для всех мест. Поставщик платежных услуг, предлагающий глобальную эквайринговую сеть, может решить эту проблему.

Для продавцов есть ряд преимуществ. Поскольку платежная система подключает продавца к нужному банку (из своей эквайринговой сети), продавец может пользоваться:

Глобальные отрицательные списки

Что такое глобальные негативные списки?

Каждая компания управляет своей деловой деятельностью на основе определенных данных и создания глобальных положительных и отрицательных списков в соответствии с конкретными параметрами, чтобы сделать рабочий процесс более продуктивным и эффективным. В отрицательные списки включены многочисленные секторы, такие как финансирование, банковские или коммерческие услуги, а также конкретные меры вмешательства со стороны руководства.

Отрицательный список составляет описание конкретных секторов, в которых существуют определенные ограничения и лимиты.

Отрицательные списки служат дополнительным средством безопасности для мерчантов. Подобно тому, как отдел финансовой безопасности банка использует специальные контрольно-пропускные пункты для отслеживания конкретных транзакций и клиентов, продавцы могут составлять свои собственные списки.

Конечно, у поставщика платежных услуг тоже будут свои отрицательные списки. Они могут включать IP-адреса, местоположения GEO, почту и адреса электронной почты. Это снижает вероятность мошенничества. С учетом ограничений GEO вы устраняете проблемы с обработкой платежей и отказы от банков. Поскольку мошенники могут многократно использовать одни и те же адреса электронной почты, платежная система спасает продавцов от незаконных действий.

Вы как мерчант, можете создать свой список. После этого его можно передать поставщику платежей для добавления в свой список.

Также, чтобы повысить уровень защиты, мы советуем продавцам добавлять следующие функции:

Глобальная обработка платежей

Глобальная обработка платежей является тенденцией к росту платежей в течение последних нескольких лет. Таким образом, в 2018 году только на глобальные платежи через электронные кошельки было потрачено 41,8 млрд долларов США. И поскольку компании стремятся расширить свое присутствие на глобальных рынках, это число будет продолжать расти.

Поэтому очень важно знать больше о глобальных платежах и глобальной обработке платежей.

Что такое «глобальные платежи»?

Короче говоря, глобальные платежи происходят, когда банк-эмитент и банк-эквайер, стоящий за транзакцией, находятся в разных странах. Следовательно, если вы как клиент платите продавцу, банк которого находится за пределами вашей страны, вы проводите глобальную транзакцию.

А глобальная обработка платежей - это термин, обозначающий процесс торговли товарами и услугами в обмен на финансовое вознаграждение между поставщиками и клиентами по всему миру.

Что такое глобальный платежный процессор?

Глобальный платежный процессор является посредником между двумя международными сторонами, продавцами и покупателями. Он обрабатывает платежи по кредитным и дебетовым картам продавца, а также платежи с использованием альтернативных способов оплаты.

Все глобальные платежные системы используют глобальные платежные системы для обработки, хранения и анализа транзакций. Кроме того, в эти системы часто встроены системы предотвращения мошенничества и возвратных платежей.

Более того, такие системы делают процесс оплаты гладким и беспроблемным для клиентов. Это напрямую влияет на объем продаж продавца. И это позволяет поставщикам получать платежи без необходимости разрабатывать собственное программное обеспечение для обработки международных платежей.

Почему важна обработка международных платежей?

Последние годы показали, что доля международного рынка электронной коммерции будет продолжать расти. Следовательно, продавцам, которые хотят укрепить свое присутствие на рынке, лучше действовать в соответствии с этой тенденцией. Для этого им необходимо сотрудничать с глобальным платежным процессором, чтобы обслуживать клиентов со всего мира.

Бизнес с высоким риском

Бизнес считается подверженным высокому риску по двум причинам: отрасль с высоким риском и высокий риск финансового краха. Первое условие связано с проблемами безопасности и здоровья, а второе условие касается жизнеспособности компании (постоянной прибыльности).

Откройте для себя основные причины, по которым бизнес считается рискованным:

Ознакомьтесь со списком наиболее распространенных предприятий с высоким уровнем риска:

Чтобы открыть торговый счет с высоким уровнем риска, убедитесь, что на вашем веб-сайте есть:

Чтобы открыть торговый счет с высоким уровнем риска, соберите следующие документы:

HPP (размещенная платежная страница)

HPP - это размещенная платежная страница, расположенная за пределами веб-сайта продавца и управляемая сторонними поставщиками. Это позволяет клиентам оплачивать товары или услуги в процессе оформления заказа. Владельцы магазинов могут настроить страницу оплаты так, чтобы она выглядела как исходный веб-сайт с точки зрения дизайна.

Проще говоря, с платежной страницей HPP покупатель автоматически перенаправляется на внешнюю платежную страницу, чтобы выполнить платеж.

Помимо HPP, есть еще страница оплаты API. В отличие от HPP, он не требует перенаправления на внешнюю ссылку для совершения платежа. Весь процесс происходит на сайте продавца. Интеграция API увеличивает шансы на повторную покупку и более предпочтительна для электронной коммерции.

ICO (первичное размещение монет)

ICO, также известное как первоначальное предложение монет (или валюты), представляет собой тип финансирования, основанный на криптовалютах. Чтобы начать процесс ICO, определенное количество криптовалюты в виде «токенов» продается инвесторам или спекулянтам в обмен на другую криптовалюту или законное платежное средство.

Чтобы лучше понять, что такое ICO, представьте себе следующее: вы стартап из Силиконовой долины . У вас есть отличная идея для новой системы криптовалюты. Возможно, вы хотите упростить платежную систему для родителей / няни, сделав ее цифровой и зашифрованной. Замечательно. Назовем это PonyCoin. Единственная трудность заключается в том, что теперь вам нужно найти людей, которые будут давать вам деньги, чтобы вы могли заработать валюту. Что вы должны сделать? Вы можете попробовать привлечь венчурных инвесторов, но вы также можете собрать деньги, не отказываясь от своей собственности на компанию. Звучит намного лучше. Вот почему вы входите в ICO.

Теперь посмотрим, как это работает. Сначала вы создаете документ, в котором подробно описываете, как именно будет работать ваша система. Это называется белой бумагой. Затем вы создаете сайт и объясняете, почему ваша идея достойна и прибыльна. Затем вы просите людей отправить вам деньги ( наиболее распространены биткойны или эфир), а взамен вы отправляете им обратно часть своих PonyCoin. Единственная причина, по которой они отправляют вам деньги за PonyCoin, - это надежда. Они надеются, что скоро PonyCoin будет в большом обращении, что повысит стоимость валюты.

Оплата в приложении

Поскольку все больше и больше пользователей совершают покупки с помощью мобильных устройств, предлагаются многочисленные альтернативы для реализации приема платежей в мобильных приложениях. Пользователь может заполнить платежную форму прямо в конкретном приложении.

Таким образом, модель оплаты внутри приложения (IAP) в настоящее время является одной из доминирующих моделей монетизации среди всех существующих мобильных приложений в отрасли.

Другими словами, это услуга покупки виртуальных товаров внутри приложения (например, игровой валюты, новых уровней, игровых предметов и т.д.).

Каковы основные преимущества платежей в приложениях?

Свидетельство о занимаемой должности

Свидетельство о занимаемой должности представляет собой официальный документ, в котором указаны имена нынешних директоров и главных должностных лиц компании. Этот официальный список выпускает компания с ограниченной ответственностью или корпорация. Свидетельство о занимаемой должности - это один из документов, который продавец отправляет платежной системе при открытии счета. Справедливости ради следует сказать, что в сертификате содержится информация о должности человека в компании. Основная цель сертификата - установить личность. Это жизненно важно, потому что директора / должностные лица имеют законное право совершать сделки от имени компании.

Свидетельство о занимаемой должности - официальный документ компании. Вот почему он считается прозрачным и точным. Корпоративный секретарь выдает свидетельство. Как правило, на документе проставляется печать предприятия. Тем не менее. нотариус может нотариально заверить свидетельство.

Что указано в свидетельстве о занимаемой должности?

Обычно в сертификате указывается имя действующего руководителя, его / ее должность в компании, он или она были избраны / назначены, а также срок службы. В большинстве случаев вы можете найти подпись директора / должностного лица рядом с дополнительной информацией.

Документ может начинаться с представительства секретаря (ФИО, должность в компании и ее название). Он / она удостоверяет имена и подписи, указанные в сертификате. Текст сертификата должен включать список директора / должностного лица, дату создания и подпись секретаря.

Обратите внимание, что в странах, не относящихся к США, сертификат занимаемой должности может иметь следующие названия: сертификат должностного лица, реестр директоров или сертификат секретаря.

Независимая торговая организация (ISO)

Независимая торговая организация (ISO) объединяет интересы производителей, пользователей (включая клиентов), правительства и научного сообщества при разработке международных стандартов. Он имеет три типа членства:

полноправный член, имеет один голос, независимо от размера или уровня развития экономики страны;

член-корреспондент, который получает информацию о работе ISO, без права голоса;

страны с небольшой экономикой, которые платят небольшие членские взносы и не могут участвовать в работе по международной стандартизации.

Основные моменты создания стандартов ISO:

Основные обязанности национальных комитетов:

ISO не только производит стандарты, описывающие продукты и системы, но и целые системы контроля качества. Благодаря этому организация в любой стране может привести свою работу в соответствие с международно признанными стандартами и распространять свои продукты и услуги по всему миру.

Таким образом, можно сделать вывод, что международные стандарты ISO гарантируют безопасность, надежность и высокое качество продуктов и услуг. Для бизнеса это стратегические инструменты снижения затрат за счет минимизации потерь и ошибок и повышения производительности. Они помогают компаниям получить доступ к новым рынкам, обеспечивают равные условия для развивающихся стран и продвигают свободную и справедливую международную торговлю.

Интеграционная поддержка

Что такое интеграционная поддержка?

Современные предприятия используют большое количество информационных систем для мониторинга различных показателей бизнес-процессов. Итак, в списке есть функция поддержки интеграции. Это означает, что чем больше систем задействовано, тем больше поднимается вопрос об интеграции всех систем друг с другом. Этот вопрос включает интеграцию для централизованного хранения данных и передачи информации из одной системы в другую. Основная цель работы по поддержке интеграции - поддержание работоспособности сайта на информационном и техническом уровнях. Поддержка должна осуществляться профессиональной командой, специализирующейся в этой области.

Это один из основных факторов эффективного развития бизнес-процесса и обеспечения лидирующих позиций как среди клиентов, так и среди партнеров. Предоставление актуальной информации в правильной форме и ответы на важные вопросы являются основными моментами службы поддержки интеграции.

Более того, все клиенты хотят получить полную информацию о предоставляемых услугах с объяснением всех аспектов деятельности и методов работы. Поэтому интеграционная поддержка помогает наладить контакт с клиентами. Итак, информационная поддержка предполагает следующие аспекты:

Что включает в себя поддержка сайта:

Комиссия за обмен

Interchange Fee - это комиссии, которые кредитные учреждения платят друг другу в рамках работы с кредитными и дебетовыми картами.

Другими словами, комиссия за обмен - это комиссия, которую банк-эквайер продавца платит за выполнение платежной транзакции. Эта комиссия помогает банку-эмитенту компенсировать некоторые риски и расходы, которым он подвергается при обслуживании карточных счетов. Платежная система имеет право устанавливать стандартизированную межбанковскую комиссию для международных транзакций и транзакций внутри страны.

Например, если банк, обслуживающий торговую сеть, проводит транзакцию с картой, выпущенной другим кредитным учреждением, то он платит определенную комиссию эмитенту, поскольку банку необходимо проверить карту, отправив запрос в банк, выпустивший карту. .

Размер комиссии за обмен влияет на комиссию эквайринга и, соответственно, на прибыль торговой организации.

Помимо стандартной комиссии существует еще одна, когда эмитент уже платит деньги банку. Примером такой комиссии является снятие наличных в банкомате другого банка.

Размер комиссии за обмен влияет на комиссию за набор услуг по банковской карте в данной торговой точке и, соответственно, на ее доход. Комиссия зависит от надбавки к стоимости товара.

Международный номер банковского счета (IBAN)

Утвержденная структура IBAN не может превышать 34 буквенно-цифровых символа (буквы в этом коде взяты из латинского алфавита и представлены только заглавными буквами). Эта структура аккаунта включает в себя следующие элементы:

Таким образом, код IBAN представляет собой набор буквенно-цифровых символов, который может использоваться для определения принадлежности данных конкретному получателю и конкретному банку. Также есть код страны, в которой обслуживается клиентский аккаунт.

Переводы Swift отправляются с IBAN-кодом. Как правило, у каждого банка есть свой тип платежных документов, но названия полей для заполнения и форма заполнения аналогичны.

Пример заполнения платежного документа для отправки валютного перевода:

Счет-фактура к оплате

Счет-фактура к оплате - это первый этап цикла обработки покупки до оплаты.

Как оформить счет на оплату