Carding Forum

Professional

- Messages

- 2,788

- Reaction score

- 1,323

- Points

- 113

Когда вы переводите деньги на счет друга, вы когда-нибудь задумывались, как это работает? Что на самом деле происходит за кулисами? Скорее всего, вы уже использовали платежи ACH, но не знакомы с жаргоном. Некоторые из примеров транзакций ACH включают:

Что такое ACH Payments?

Платежи ACH (также известные как «прямые платежи») - это электронные переводы с одного счета на другой, которые обрабатываются через сеть автоматизированной клиринговой палаты (ACH). Сеть финансовых учреждений ACH (банки и кредитные союзы) облегчает транзакции в Соединенных Штатах и управляется Национальной ассоциацией автоматизированных клиринговых центров (NACHA) .

По NACHA платежей ACH в день, превысило 100 миллионов в феврале 2019 г. В последние данные из NACHA показали увеличение 7,1% по объему транзакций ACH за первый квартал 2020 года, с B2B платежей размещая увеличение объема 11,7% в 1 квартале 2020 года а и составляет 1 млрд транзакций.

«Автоматизированная клиринговая палата» или ACH - это, по сути, центральная клиринговая система. Например, вы переводите деньги на счет в Силиконовой долине со своего счета в Bank of America. И кто-то также выполняет обратную транзакцию. Оба банка должны кредитовать и дебетовать счета друг друга. Мгновенный процесс кредитования / дебетования для каждой транзакции может показаться быстрее, но имеет множество основных недостатков.

Решение? Центральная клиринговая система, которая отслеживает, сколько каждый банк должен друг другу, и в конце каждого дня обрабатывает транзакции партиями. Таким образом, перевод средств происходит только один раз. ACH - одна из таких центральных клиринговых систем для банков США. Он работает через два клиринговых центра: Федеральные резервные банки и Расчетную палату.

Так чем же переводы через ACH отличаются от банковских переводов?

Банковские переводы - это межбанковские электронные платежи. Хотя банковские переводы кажутся похожими на переводы через ACH, вот некоторые ключевые различия между ними:

Банковский перевод идеально подходит для вас, когда время имеет существенное значение, в то время как обработка ACH - лучший вариант для некритичных и повторяющихся платежей.

Как работает обработка платежей ACH?

Сейчас в любой передаче задействованы два человека. Тот, кто платит, и тот, кому платят. В терминах ACH они называются отправителем и получателем.

Дебет ACH происходит, когда покупатель разрешает продавцу совершить транзакцию. С другой стороны, когда деньги фактически зачисляются на счет Получателя, это называется ACH Credit.

В транзакции участвуют два банка-корреспондента: учреждение-источник финансового депозита (ODFI) и учреждение-получатель финансового депозитария (RDFI) .

В мире B2B, если вы управляете компанией SaaS, вашим банком (обычно банком вашего шлюза) будет ODFI, а банком вашего клиента - RDFI. Ваш клиент разрешает вам дебетовать его банковский счет от его имени для повторяющихся транзакций.

Допустим, Джекил должен заплатить Хайду 100 долларов (предположим, что это два разных человека) и решает сделать электронный перевод. Вот пошаговое описание того, как работает банковский перевод через ACH.

Приведенный выше пример показывает, когда Джекил платит Хайду. Если Хайд должен заплатить Джекилу, тот же процесс происходит в обратном порядке. В таких случаях, если у Хайда недостаточно средств на его счете, RDFI обрабатывает возврат. RDFI загружает ACH-файл возврата в сеть ACH вместе с кодом причины ошибки. Возврат может быть обработан также из-за различных других причин, таких как неверный номер счета и т. д.

Платежи ACH для предприятий SaaS

Платежи ACH могут служить отличным вариантом для SaaS-бизнеса. Вот несколько ключевых моментов, которые следует учитывать при выборе ACH для вашего SaaS:

Создан для регулярных платежей

Хотя использование бумажных чеков в значительной степени сократилось, многие корпоративные компании по-прежнему используют чеки для ежемесячной оплаты, чтобы избежать огромных сборов за обработку. ACH, цифровая форма чеков, появилась на свет, чтобы сократить накладные расходы на управление бумажными чеками. С ACH, поскольку обработка транзакций является повторяющейся и автоматической, вам не придется ждать получения бумажного чека. Кроме того, поскольку клиенты уполномочили вас собирать платежи от их имени, его гибкость позволяет вам также собирать разовые платежи. Больше никаких неудобных писем с просьбой заплатить.

Уменьшить непроизвольный отток

Неудачные платежи продолжают оставаться одной из основных причин оттока клиентов. Платежи по кредитной карте не выполняются по разным причинам, таким как просроченные карты, заблокированные карты, транзакционные ошибки и т. д. Иногда клиент мог превысить кредитный лимит, и это могло привести к отказу.

В случае банковского перевода через ACH номер банковского счета используется вместе с авторизацией для списания средств с клиента, и, в отличие от карточных транзакций, вероятность неудачного банковского перевода очень мала. Текущие счета не «истекают», как дебетовые и кредитные карты. Номера счетов меняются редко. Кроме того, в отличие от транзакций по картам, банковские переводы не выполняются только по нескольким причинам, таким как недостаток средств, неправильная информация о банковском счете и т. д.

Кроме того, двухуровневый процесс проверки для платежей ACH гарантирует, что вы будете поддерживать контакт с клиентами. Это влияет на отток по неизвестным причинам.

Процесс оформления заказа - кредитная карта или платежи через ACH

Процесс оформления любого онлайн-платежа, такого как кредитная карта, немного отличается от процесса оплаты через ACH.

Как правило, для того, чтобы клиент платил через ACH, существует процедура двойной проверки. Клиент сначала отправляет запрос на оплату через ACH, а затем, после проверки клиента, ACH как вариант оплаты активируется для конкретной учетной записи. Только после этого клиент может произвести платеж прямым дебетом через ACH. Эта проверка включает проверку действительности и законности банковского счета. Это снижает потенциальный риск мошенничества и позволяет избежать возврата ACH. Этот безопасный процесс делает ACH надежным вариантом.

Если вы рассматриваете ACH, отправляйтесь сюда, чтобы узнать, как принимать дебетовые платежи ACH в качестве онлайн-бизнеса.

Экономика комиссий за транзакции

Для каждой транзакции по кредитной карте процент задействованных денег распределяется между различными организациями, которые сделали возможным платеж. Основная часть этой платы - это плата за обмен.

Эта комиссия за обмен устанавливается сетями кредитных карт, такими как Visa, Mastercard и т. д., и обычно составляет до 2% от общей комиссии за транзакцию.

Но в случае транзакции, маршрутизируемой через сеть ACH, поскольку она напрямую связана с банковской сетью, комиссия за обмен составляет около 0,5–1% от общей суммы транзакции.

Вот небольшая математика с некоторыми общими процентными ставками, чтобы упростить задачу:

Допустим, у вас есть корпоративный клиент, который платит вам ежегодную абонентскую плату в размере 10 000 долларов.

В среднем вы заплатите 2,5% от стоимости транзакции + 0,30 доллара США на комиссию за транзакцию. Итак, для транзакции на 10 000 долларов вы заплатите (0,025 * 10 000) + 0,30 = 250,30 доллара.

Комиссия за типичную транзакцию ACH составляет около 0,75% за транзакцию, что составляет 75 долларов США. И это сэкономлено 175 долларов.

PS Фактическая TDR (ставка дисконтирования транзакции) для ACH зависит от используемого платежного шлюза.

Стимулирующее принятие ACH

Итак, почему, несмотря на более низкие транзакционные издержки, платежи через ACH не так широко распространены, как кредитные карты? Давайте посмотрим на основные различия между ACH и кредитными картами.

ACH стоит меньше и представляет большую ценность для продавцов, но проблема состоит в том, чтобы привлечь большое количество пользователей с ACH.

С прибыльными программами стимулирования кредитных карт, такими как бонусные баллы и другие льготы, потребителю понадобится действительно веская причина для перехода на платежи ACH.

Платформа фрилансеров Upwork использовала интересные стратегии для стимулирования внедрения ACH. Они взимают на 3% больше за транзакции по кредитной карте. Более того, они взимают с пользователей большого объема (более 1000 долларов США) фиксированную плату всего в 30 долларов за неограниченные транзакции ACH.

Вы можете стимулировать более широкое внедрение платежей ACH в долгосрочной перспективе, стимулируя потребителей с помощью вознаграждений и льгот.

- Оплата счетов онлайн через ваш банковский счет

- Перевод денег с одного банковского счета на другой

- Платежи поставщикам или получение денег от клиентов посредством прямого депозита

- Прямой перевод заработной платы на текущий счет сотрудника, используемый компаниями

Что такое ACH Payments?

Платежи ACH (также известные как «прямые платежи») - это электронные переводы с одного счета на другой, которые обрабатываются через сеть автоматизированной клиринговой палаты (ACH). Сеть финансовых учреждений ACH (банки и кредитные союзы) облегчает транзакции в Соединенных Штатах и управляется Национальной ассоциацией автоматизированных клиринговых центров (NACHA) .

По NACHA платежей ACH в день, превысило 100 миллионов в феврале 2019 г. В последние данные из NACHA показали увеличение 7,1% по объему транзакций ACH за первый квартал 2020 года, с B2B платежей размещая увеличение объема 11,7% в 1 квартале 2020 года а и составляет 1 млрд транзакций.

«Автоматизированная клиринговая палата» или ACH - это, по сути, центральная клиринговая система. Например, вы переводите деньги на счет в Силиконовой долине со своего счета в Bank of America. И кто-то также выполняет обратную транзакцию. Оба банка должны кредитовать и дебетовать счета друг друга. Мгновенный процесс кредитования / дебетования для каждой транзакции может показаться быстрее, но имеет множество основных недостатков.

Решение? Центральная клиринговая система, которая отслеживает, сколько каждый банк должен друг другу, и в конце каждого дня обрабатывает транзакции партиями. Таким образом, перевод средств происходит только один раз. ACH - одна из таких центральных клиринговых систем для банков США. Он работает через два клиринговых центра: Федеральные резервные банки и Расчетную палату.

Так чем же переводы через ACH отличаются от банковских переводов?

Банковские переводы - это межбанковские электронные платежи. Хотя банковские переводы кажутся похожими на переводы через ACH, вот некоторые ключевые различия между ними:

| Переводы ACH | Банковские переводы | |

| Скорость | Может занять несколько рабочих дней | Мгновенный |

| Расходы | Бесплатно для получателя, номинальная комиссия ($ 1) для отправителя | Комиссия взимается как с отправителя, так и с получателя. Средняя комиссия составляет менее 14 долларов США для внутренних переводов и до 75 долларов США для международных переводов. |

| Условия отмены | Может быть оспорено при соблюдении условий | Однажды инициированная, не может быть отменена / оспорена |

| Человеческое вмешательство | Без вмешательства человека | Обычно привлекает сотрудников банка |

| Отправлять / запрашивать платежи | Оба отправляют и запрашивают платежи. Для запросов на оплату вам необходимо загрузить файл ACH в свой банк. | Отправляйте только платежи |

| Процесс | Обработано партиями | Обработка в реальном времени |

Как работает обработка платежей ACH?

Сейчас в любой передаче задействованы два человека. Тот, кто платит, и тот, кому платят. В терминах ACH они называются отправителем и получателем.

Дебет ACH происходит, когда покупатель разрешает продавцу совершить транзакцию. С другой стороны, когда деньги фактически зачисляются на счет Получателя, это называется ACH Credit.

В транзакции участвуют два банка-корреспондента: учреждение-источник финансового депозита (ODFI) и учреждение-получатель финансового депозитария (RDFI) .

В мире B2B, если вы управляете компанией SaaS, вашим банком (обычно банком вашего шлюза) будет ODFI, а банком вашего клиента - RDFI. Ваш клиент разрешает вам дебетовать его банковский счет от его имени для повторяющихся транзакций.

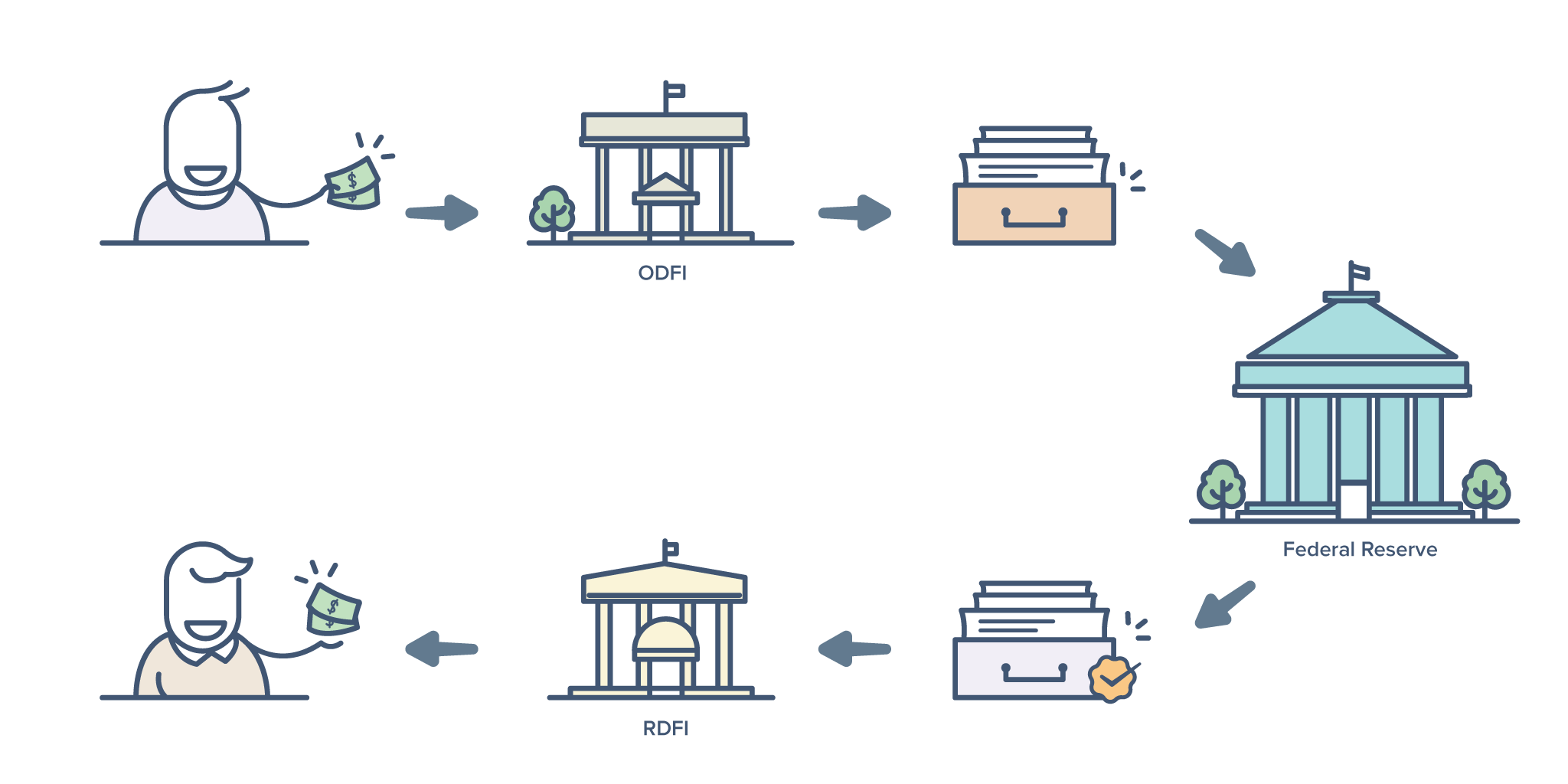

Допустим, Джекил должен заплатить Хайду 100 долларов (предположим, что это два разных человека) и решает сделать электронный перевод. Вот пошаговое описание того, как работает банковский перевод через ACH.

- Отправитель (Джекилл) идет в свой банк (ODFI), чтобы инициировать транзакцию.

- Его просят предоставить информацию о текущем счете, такую как номер банковского счета, маршрутный номер получателя (Hyde). Они называются файлами ACH.

- Файлы ACH содержат множество спецификаций и форматов, но в основном они содержат информацию о банке получателя и сумму транзакции.

- Затем ODFI дебетует счет Джекилла.

- В конце дня ODFI объединяет все файлы ACH и отправляет их в сеть ACH (Федеральный резерв).

- Затем Федеральная резервная система сортирует все файлы ACH и направляет их в банк получателя - RDFI.

- Затем RDFI обрабатывает файлы ACH и перечисляет 100 долларов на счет получателя (Hyde).

Приведенный выше пример показывает, когда Джекил платит Хайду. Если Хайд должен заплатить Джекилу, тот же процесс происходит в обратном порядке. В таких случаях, если у Хайда недостаточно средств на его счете, RDFI обрабатывает возврат. RDFI загружает ACH-файл возврата в сеть ACH вместе с кодом причины ошибки. Возврат может быть обработан также из-за различных других причин, таких как неверный номер счета и т. д.

Платежи ACH для предприятий SaaS

Платежи ACH могут служить отличным вариантом для SaaS-бизнеса. Вот несколько ключевых моментов, которые следует учитывать при выборе ACH для вашего SaaS:

Создан для регулярных платежей

Хотя использование бумажных чеков в значительной степени сократилось, многие корпоративные компании по-прежнему используют чеки для ежемесячной оплаты, чтобы избежать огромных сборов за обработку. ACH, цифровая форма чеков, появилась на свет, чтобы сократить накладные расходы на управление бумажными чеками. С ACH, поскольку обработка транзакций является повторяющейся и автоматической, вам не придется ждать получения бумажного чека. Кроме того, поскольку клиенты уполномочили вас собирать платежи от их имени, его гибкость позволяет вам также собирать разовые платежи. Больше никаких неудобных писем с просьбой заплатить.

Уменьшить непроизвольный отток

Неудачные платежи продолжают оставаться одной из основных причин оттока клиентов. Платежи по кредитной карте не выполняются по разным причинам, таким как просроченные карты, заблокированные карты, транзакционные ошибки и т. д. Иногда клиент мог превысить кредитный лимит, и это могло привести к отказу.

В случае банковского перевода через ACH номер банковского счета используется вместе с авторизацией для списания средств с клиента, и, в отличие от карточных транзакций, вероятность неудачного банковского перевода очень мала. Текущие счета не «истекают», как дебетовые и кредитные карты. Номера счетов меняются редко. Кроме того, в отличие от транзакций по картам, банковские переводы не выполняются только по нескольким причинам, таким как недостаток средств, неправильная информация о банковском счете и т. д.

Кроме того, двухуровневый процесс проверки для платежей ACH гарантирует, что вы будете поддерживать контакт с клиентами. Это влияет на отток по неизвестным причинам.

Процесс оформления заказа - кредитная карта или платежи через ACH

Процесс оформления любого онлайн-платежа, такого как кредитная карта, немного отличается от процесса оплаты через ACH.

Как правило, для того, чтобы клиент платил через ACH, существует процедура двойной проверки. Клиент сначала отправляет запрос на оплату через ACH, а затем, после проверки клиента, ACH как вариант оплаты активируется для конкретной учетной записи. Только после этого клиент может произвести платеж прямым дебетом через ACH. Эта проверка включает проверку действительности и законности банковского счета. Это снижает потенциальный риск мошенничества и позволяет избежать возврата ACH. Этот безопасный процесс делает ACH надежным вариантом.

Если вы рассматриваете ACH, отправляйтесь сюда, чтобы узнать, как принимать дебетовые платежи ACH в качестве онлайн-бизнеса.

Экономика комиссий за транзакции

Для каждой транзакции по кредитной карте процент задействованных денег распределяется между различными организациями, которые сделали возможным платеж. Основная часть этой платы - это плата за обмен.

Эта комиссия за обмен устанавливается сетями кредитных карт, такими как Visa, Mastercard и т. д., и обычно составляет до 2% от общей комиссии за транзакцию.

Но в случае транзакции, маршрутизируемой через сеть ACH, поскольку она напрямую связана с банковской сетью, комиссия за обмен составляет около 0,5–1% от общей суммы транзакции.

Вот небольшая математика с некоторыми общими процентными ставками, чтобы упростить задачу:

Допустим, у вас есть корпоративный клиент, который платит вам ежегодную абонентскую плату в размере 10 000 долларов.

В среднем вы заплатите 2,5% от стоимости транзакции + 0,30 доллара США на комиссию за транзакцию. Итак, для транзакции на 10 000 долларов вы заплатите (0,025 * 10 000) + 0,30 = 250,30 доллара.

Комиссия за типичную транзакцию ACH составляет около 0,75% за транзакцию, что составляет 75 долларов США. И это сэкономлено 175 долларов.

PS Фактическая TDR (ставка дисконтирования транзакции) для ACH зависит от используемого платежного шлюза.

Стимулирующее принятие ACH

Итак, почему, несмотря на более низкие транзакционные издержки, платежи через ACH не так широко распространены, как кредитные карты? Давайте посмотрим на основные различия между ACH и кредитными картами.

| Платежи ACH | Кредитные карты |

| Меньшие комиссии за перевод (обычно около 0,50 доллара за транзакцию) | Более высокие комиссии за транзакцию (от 2,5% до 3,2% за транзакцию) |

| Платежи не автоматизированы | Автоматические платежи |

| Найдите больше времени | Меньше времени |

| Процесс интенсивный и, следовательно, не такой простой в использовании | Легко использовать |

С прибыльными программами стимулирования кредитных карт, такими как бонусные баллы и другие льготы, потребителю понадобится действительно веская причина для перехода на платежи ACH.

Платформа фрилансеров Upwork использовала интересные стратегии для стимулирования внедрения ACH. Они взимают на 3% больше за транзакции по кредитной карте. Более того, они взимают с пользователей большого объема (более 1000 долларов США) фиксированную плату всего в 30 долларов за неограниченные транзакции ACH.

Вы можете стимулировать более широкое внедрение платежей ACH в долгосрочной перспективе, стимулируя потребителей с помощью вознаграждений и льгот.