Man

Professional

- Messages

- 3,222

- Reaction score

- 1,240

- Points

- 113

Одно из преимуществ жизни (духовной, если не физической) в двух странах заключается в том, что вы можете увидеть, как будущее приближается рано, в обоих направлениях. За почти двадцать лет, которые я прожил в Японии, языковые и географические барьеры для понимания повседневной жизни здесь уменьшились (тема, достойная отдельного эссе), но они все еще огромны. Это делает интернациональный образ мышления удивительно прочным источником альфы, даже в профессиональных областях, даже в тех, которые сильно глобализированы.

Возьмем, к примеру, деньги. У меня есть буквальное образование по восточноазиатским исследованиям, и хотя деньги были вовлечены (экономика, бизнес, культура труда и т. д.) и меня учили, как их считать, культура, которая есть деньги, возникла ровно один раз: «Япония — общество, основанное на наличных деньгах».

Если вы читали тот же учебник или вообще не читали ни одного, вот некоторые новости о состоянии мира:

Платежи в Японии сильно изменились за последние 20 лет. Скорость изменений ускоряется. Вы увидите отголоски некоторых из этих тенденций там, где вы живете, скорее раньше, чем позже.

Я должен повторить свою обычную оговорку: я работаю в Stripe, но нижеизложенное является моим собственным мнением. Кроме того, вы можете обоснованно предположить, что я лично или профессионально сталкиваюсь практически со всеми компаниями в японском платежном пространстве; в дополнение к тому, что это моя работа — быть в курсе всего этого, я также считаю удобным, например, иметь возможность покупать кофе.

Есть некоторые различия в базовой инфраструктуре (например, в Японии есть национальный коммутатор, расположенный в середине нескольких глобальных платежных рельсов), которые будут интересны только платежным гикам. Более интересны некоторые изменения в фундаментальном UX карт.

В Японии кредитные карты являются в первую очередь платежными инструментами, а кредиторы — на втором месте. Вам необходимо согласиться на предоставление кредита и объявить о своем намерении сделать это продавцу в магазине.

Для японских читателей: в Соединенных Штатах, когда вы получаете выписку, вы можете заплатить полностью, в этом случае с вас не будут взиматься проценты, или вы можете заплатить любую сумму меньше полной, но больше установленного минимального платежа, в этом случае с вас будут взиматься проценты на возобновляемой основе, начиная с того дня, когда вы совершили транзакцию, но оцениваемые в цикле выписки, следующем за тем, когда вы не заплатили полностью. Вы правы, эта система практически непонятна людям, не занимающимся ею профессионально, и она вызывает много беспокойства у пользователей и регуляторов финансовой отрасли. Вероятно, это из-за непостижимой культуры Америки.

(Поскольку архи-юмор не всегда хорошо воспринимается, я скажу об этом открыто: Япония широко признана, как внутри страны, так и за рубежом, как страна с культурой, которая каким-то образом чрезвычайно самобытна и объясняет практически любые мыслимые различия между Японией и остальным миром. История намного сложнее, чем принято считать. Если вы прочтете об этом только одну книгу, « Введение в японское общество» Сугимото может оказаться одной из лучших из доступных).

Так или иначе, вернемся к платежам, поскольку понимание материальной реальности платежей гораздо полезнее для прогнозирования мира, чем рассуждения на основе первых принципов о Культуре с большой буквы «С».

Интенсивное трение, связанное с доступом к кредиту, делает траты в кредит гораздо, гораздо менее распространенными, чем в других странах. Конечно, и вопреки мнению многих, японские потребители на самом деле пользуются кредитом и иногда недовольны, когда не могут им воспользоваться, например, когда кассовые системы не предлагают возможность «разделить платеж» (оплатить фиксированное количество взносов с эквивалентной процентной комиссией, взимаемой позже эмитентом карты) или «оплатить его возобновляемым [кредитом]». Об этом часто забывают в обсуждениях локализации глобально производимых услуг для рынка. Деньги — это культура сама по себе!

Значительная часть пользовательского опыта японских приложений для кредитных карт связана с управлением (чрезвычайно громоздкой и устаревшей) механикой перераспределения предыдущих платежей с единовременного платежа на дробный платеж, на возобновляемый кредит и обратно.

В Японии обменные курсы не регулируются существенно, они относительно высоки и считаются коммерческой тайной. Они основаны на принципе необходимости знать, и отрасль считает, что вам не нужно знать, даже если вы (...гипотетически) обрабатываете платежи по кредитным картам. Японская комиссия по справедливой торговле публично высказала неодобрительное мнение по этому поводу и расследует этот вопрос.

То же самое относится как к дебетовым, так и к кредитным картам, а это значит, что японские дебетовые карты часто приносят вознаграждение по той же ставке, что и кредитные карты (никогда не превышающей 1% на базисный пункт — любопытный элемент ценовой дисциплины, который я не буду подробно комментировать).

Ни одно обсуждение кредитных карт в Японии не будет полным без упоминания компании JCB, на долю которой приходится около 20% рынка.

Кредитные карты — это изначальный бизнес сетевых эффектов. Большие сети пожирают меньшие сети живьем. Большинство стран не имели сложного сочетания факторов десятилетия назад, когда сети кредитных карт только зарождались, для поддержки внутренних сетей, которые достигли скорости выхода из глобальных платежных сетей.

Япония сделала это, и результатом стала JCB. Вероятно, у Китая также будут устойчивые внутренние / внутренние++ сети кредитных карт (UnionPay и т. д.); кажется гораздо менее вероятным, что многие другие страны будут развивать их в будущем. Один интересный вопрос для платежной индустрии заключается в том, будут ли новые платежные методы подвергаться глобальной консолидации (как это было с сетями кредитных карт), будут ли региональные победители или будут ли национальные++ сети.

Мой личный прогноз: «Вы действительно увидите все три варианта», что обусловлено сочетанием желаний регулирующих органов по всему миру переместить большую часть своего платежного бизнеса «ближе к дому» (а иногда и избежать явного американского контроля над неамериканскими финансовыми рельсами), процветающим выбором клиентов в использовании различных способов оплаты для разных вариантов использования, причем эти варианты использования естественным образом более или менее географически ограничены (например, международные поездки по сравнению с поездками на метро), опытными командами по разработке бизнеса, технологическими субстратами, такими как, например, проникновение мобильных платформ, и другими факторами.

Еще одно забавное замечание о кредитных картах в Японии: в США технологические компании часто рассматриваются как вторгающиеся на территорию финансовой отрасли. В Японии технологические компании являются двигателем роста финансовой отрасли. Rakuten Card является либо крупнейшим, либо вторым по величине эмитентом в Японии, и она существует, потому что основной бизнес Rakuten, торговая площадка eBay-встречается-Shopify, в значительной степени пострадал от того, что у многих клиентов не было надежного способа оплаты онлайн в конце 1990-х годов.

Поэтому они сделали то, что естественно для технологической фирмы. Они купили банк и впервые в истории подключили десятки миллионов японских пользователей к кредитным картам. Это казалось более изящным.

Шутки в сторону, Rakuten рано принял то, что многие экосистемы будут делать в ближайшие годы: платежи делают существующие франшизы сильнее. Их основной цикл заключается в том, чтобы привлечь кого-то на свои платежные рельсы для удобства использования основного бизнеса, захвата их платежного бизнеса за пределами их собственной экосистемы (что является наращиванием маржи), вознаграждения их пользователей баллами за этот бизнес и превращения этих баллов в наиболее полезные в пределах их собственной экосистемы, чем за ее пределами. Это возвращает пользователей и побуждает их переводить больше своего бизнеса на (многие, многие) продуктовые линейки Rakuten по сравнению с их конкурентами.

Это во многом схоже с причиной, по которой каждый банк хочет иметь платежные рельсы: это позволяет вам оставаться в банке, приносит банку доход, даже если вы не совершаете транзакции напрямую, и позволит вам вернуться к продуктовой линейке банка в будущем.

Все чаще та же логика будет применяться к небанковским фирмам с широкими пользовательскими базами. Она может даже в конечном итоге применяться к большим пользовательским базам, централизованным вокруг чего-то, что традиционно не описывается как фирма. (Потенциально интересный вопрос для интервью в сфере финтеха: «Какое наименьшее количество вещей должно было бы измениться в мире, чтобы Бейонсе предложила кредитную карту?»)

Это определит, по моему мнению, определяющую черту будущего платежей:

Когда сегодня я покупал утренний кофе в дружелюбном соседнем магазине 7-Eleven, я попросил у персонала магазина разрешения сделать несколько фотографий. Они иллюстрируют тенденцию, которая, я бы поспорил, охватит большую часть мира: неоднородность методов оплаты. В Японии мы наблюдаем кембрийский взрыв в сфере платежных провайдеров, платежных систем и платежных модальностей.

Картинка стоит тысячи слов:

40 способов оплаты, используемых в японском магазине 7-Eleven

Это 40 платежных брендов (хотя и не 40 отдельных рельсов), которые борются за клиентов, ритейлеров, долю внимания, долю кошелька и привычки клиентов. И это далеко не все из них.

Вы наверняка узнаете некоторые из этих логотипов, особенно в правом верхнем углу (сети кредитных карт) и правом нижнем углу (кошельки мобильных платежей Apple и Google).

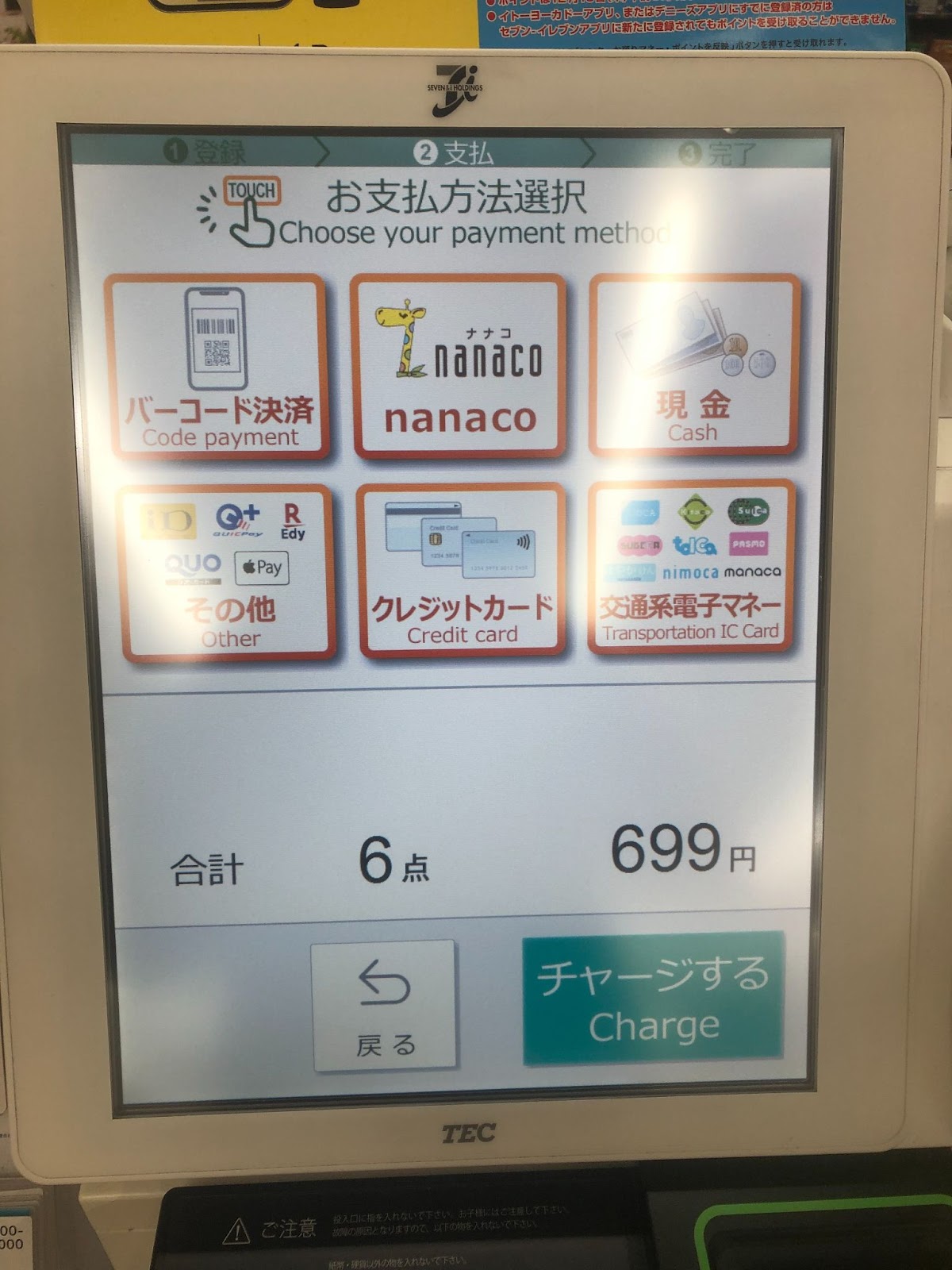

Вот тот же вопрос, который задают в пункте продажи. (Извините за некачественное фото; я старался не навязываться дружелюбным продавцам по соседству и ставил скорость выше качества).

Выбор способа оплаты в точке продаж в японском магазине 7-Eleven

Давайте рассмотрим их несколько не по порядку, по причинам, которые станут очевидны позже:

Случайное наблюдение: вчера пожилой джентльмен передо мной в очереди спросил, как платить наличными за покупку в этом магазине. Я был удивлен, а затем я был удивлен, что я был удивлен, что кто-то в магазине шаговой доступности в центре Токио все еще использует наличные. Это, возможно, была первая транзакция с наличными, которую я наблюдал в этом магазине во время пандемии.

Пандемия ускорила многие существующие тенденции во всем мире и, безусловно, дала толчок развитию финансовой отрасли и долгосрочному совместному плану правительства по переводу Японии на меньшую зависимость от наличных денег для повседневных транзакций.

Финансовая индустрия хочет этого, потому что это деньги. В среде с низкими процентными ставками, которая характеризует Японию уже 30 лет и продолжает расти, платежи (на сегодняшний день) являются наиболее прибыльным продуктом для продажи большинству клиентов.

Правительство хочет этого по более сложным причинам. Некоторые из них предсказуемы из «Видеть как государство»; правительства предпочитают читаемые вещи нечитаемым, как люди предпочитают кислород оксиду углерода. Цифровые платежи более читаемы, чем наличные. Никакого заговора не требуется; правительства, учитывая возможности, организуют свою среду так, чтобы иметь больше цифровых платежей и меньше наличных и подобных им платежей, часто даже не имея для этого намерения.

В Японии, однако, это определенно явный, заявленный план. Япония хочет увеличить долю цифровых платежей до 40%, по сравнению с текущими 20%. Некоторые из предлагаемых причин - это сокращение налогового разрыва (который, возможно, удивит внешних наблюдателей, Япония институционально убеждена в том, что он довольно высок) и поддержка финансовой отрасли. Как я уже упоминал ранее, финансовая отрасль везде считается системно важной, поскольку она является частной, общественно значимой политической силой.

Один из экспериментов, который Япония провела в прошлом году, был My Number Points. My Number — это недавняя (и иногда спорная) национальная схема идентификации, которая предоставляет большому количеству национальных и местных государственных служб единый идентификационный номер для каждого жителя Японии.

Одно из заявленных преимуществ системы заключается в том, что с ее помощью будет проще управлять стимулированием напрямую. My Number Points были пробным запуском. Правительство предлагало 25% кэшбэка, управляемого через вашего предпочтительного поставщика платежей, если вы выбрали его у этого поставщика платежей, продемонстрировали, что вы получаете выгоду только для себя в тот раз, предоставив свою карту My Number, и прошли через (болезненный) UX. Выгода была ограничена 5000 иен на человека (около 50 долларов США) и, вероятно, не вызвала кардинальных изменений в отношении клиентов к способам оплаты.

Более эффективное вмешательство было на другой стороне рынка: Япония ввела ряд субсидий для поощрения внедрения систем «безналичных» платежей на деловой стороне рынка, полагая, что повышение системного удобства электронных платежей будет способствовать их более широкому принятию пользователями, что потянет за собой несогласных, что будет способствовать более широкому принятию пользователями и т. д.

Одна из таких кампаний, недавно завершившаяся, но все еще упоминаемая многими поставщиками на момент написания этой статьи (например, см. предложение Rakuten Pay, если вы умеете читать по-японски), заключалась в том, что правительство будет субсидировать половину стоимости терминалов (примерно до 300 долларов США), если а) поставщики платежных услуг будут готовы покрыть другую половину и б) поставщики платежных услуг временно обнулят стоимость обмена (и другие сборы) до октября 2021 года. Правительство также предложило субсидировать стоимость обмена.

Как вы можете себе представить, предприятия часто положительно реагируют на то, что правительство предлагает им бесплатные деньги, а платежная индустрия использовала свой огромный штат продавцов, чтобы установить множество POS-систем в закусочных, кафе, небольших магазинах одежды и других предприятиях Японии, где распространение считывателей кредитных карт исторически отставало.

Это было случайно ускорено эпидемией коронавируса. Магазины искали способы улучшить свою физическую среду и позиционировали эти улучшения как охрану здоровья, чтобы вернуть поток посетителей, и «Нет необходимости даже косвенно прикасаться к рукам персонала» внезапно стало очень популярным рекламным аргументом.

Первому массовому появлению бесконтактных платежей почти 20 лет:

Если вы предпочитаете более точное объяснение:

Транспортные системы по всему миру имеют интересные проблемы с оплатой. В Японии много взаимосвязанных транспортных систем, принадлежащих различным государственным и частным организациям, и она всячески поощряет интермодальные перевозки. Это еще больше усложняет проблему оплаты, и она и так достаточно сложна в транспорте: проектная пропускная способность турникета на станции метро Токио превышает скорость последовательной авторизации кредитных карт.

Поэтому транспортные компании разработали системы с несколькими целями, и скорость, скорость, скорость была одной из доминирующих. Это привело к появлению предоплаченных карт с чипом. В отличие от кредитных карт, которые концептуально являются указателем на запись в базе данных банка о вас, предоплаченные карты содержат деньги «на чипе». Хотя в конечном итоге в базе данных есть процесс ведения записей (и реальные деньги, конечно, находятся в формальной финансовой системе, а не на карте), турникет может проверить наличие средств (или списать с вас деньги на выходе) без необходимости подключения к сети.

Это делает его устойчивым к сбоям (что всегда учитывается при проектировании инфраструктуры в Японии, надо отдать должное ее инженерному сообществу) и оптимизирует скорость.

Транспортные системы часто имеют сопутствующие товары и услуги, совмещенные с ними, например, кафе, магазины шаговой доступности, цветочные магазины и т. д. Поскольку Suica и другие способы оплаты стали настолько очевидно превосходящими предварительную покупку билетов, эти магазины начали говорить: «Разве не было бы здорово, если бы можно было просто приложить ту же карту для оплаты кофе? У нас также остро ограничена пропускная способность. Мы также могли бы использовать недорогой способ оплаты, который экономически выгоден для билетов чрезвычайно малых размеров».

И для упрощения развития бизнеса за два десятилетия различные операторы пришли к взаимозаменяемости: теперь вы можете использовать карты Suica/Passmo и т. д. взаимозаменяемо практически для всех видов наземного транспорта, большинства дополнительных услуг и большинства магазинов шаговой доступности, а в наши дни вы даже можете вставить их в свой телефон.

Интересный факт: ваш телефон (скорее всего) оснащен дополнительным кремнием специально для поддержки этого варианта использования. Да, вашего телефона. В глобальных масштабах дешевле вставлять его в каждый телефон, чем поддерживать несколько цепочек поставок и пытаться провести пользователей через эту матрицу продуктов.

Странно, но проникновение электронных денежных систем выросло, а затем... застопорилось. Они функционально непригодны для использования в Интернете, несмотря на некоторые попытки изменить это. Транзитные операторы по сути не являются платежными предприятиями и не преуспели в улучшении принятия торговцами после некоторой (блестящей) работы по их принятию крупными сетями магазинов у дома и кафе. Rakuten (Edy), 7/11 (Nanaco) и несколько других крупных игроков попробовали свои собственные выходы, и хотя многие из них являются устойчивыми предприятиями, ни один из них не загорелся.

Горячий рынок японских платежей:

Основным вариантом использования QR-кодов в Японии была передача URL-адресов пользователям в физическом пространстве. Технологи, которые выросли, читая по-английски, часто не понимают, что https://URLなんて読みやすいとは限りませんよ.com — это то, как они читают для многих людей в мире. Понятно, что McDonalds посчитал сложным направлять клиентов в ресторанах на URL-адреса, которые ощущаются так, например, чтобы получить информацию о меню или загрузить купоны, и поэтому QR-коды взлетели здесь. UX их сканирования укоренился в мышечной памяти большинства пользователей телефонов.

Внедрите платежи на базе приложений, которые в основном (но не исключительно) используют QR-коды для преодоления разрыва между пользователем и магазином одним из двух способов:

Крайне простой способ развертывания:

Это очень часто встречается в Китае и реже в Японии, но это определенно существует (например, в моем местном магазине сэндвичей): в магазине есть один статический QR-код, напечатанный около кассы, с логотипом поддерживающего приложения рядом с ним. Чтобы заплатить, вы сканируете код в приложении, вводите сумму и нажимаете «Отправить». Магазин мгновенно получает уведомление о платеже либо на планшет, который им предоставила платежная система, либо на мобильный телефон клерка.

Более распространенный интегрированный метод:

Для этого требуется, чтобы магазин имел поддерживаемую систему точек продаж, но, как правило, это более удобный пользовательский интерфейс.

Либо a) пользователь инициирует транзакцию, показывая динамически сгенерированный QR-код со своего телефона кассиру, который его сканирует, либо b) магазин инициирует транзакцию, показывая динамически сгенерированный QR-код пользователю, который его сканирует. Система POS-терминала выполняет онлайн-рукопожатие со схемой платежей, синхронизируя информацию о текущей транзакции (о которой, что примечательно, схема платежей совершенно не знает в приведенном выше методе развертывания). С пользователя немедленно взимается сумма, которую он согласился заплатить.

Их часто называют платежами по QR-коду, но платежные приложения — это так называемые «суперприложения», и хотя платежи — их доминирующий вариант использования, это лишь верхушка айсберга. Я предпочитаю думать о них как об экосистемах приложений с прикрепленным платежным битом, а не как о QR-кодах со вспомогательными функциями.

Тот, который, похоже, убегает с японского рынка, из многих участников, это PayPay. К моему позору как платежного гика, я изначально не заметил их выхода на рынок, потому что легкая дислексия убедила меня, что у меня уже есть учетная запись, и поэтому я пропустил их основную стратегию привлечения пользователей в конце 2018 года, которая заключалась в выплате людям ошеломляющих сумм денег только за регистрацию.

В технологическом сообществе США считается чем-то вроде хорошего тона смеяться над Softbank за то, что он вкладывает огромные суммы денег, чтобы завоевать крупные рынки. PayPay, совместное предприятие Softbank, Yahoo Japan и индийской платежной компании Paytm (и разве это не предложение, достойное упоминания в обсуждениях глобализации), потратила сотни миллионов долларов на прямое субсидирование роста числа пользователей, чего она достигла молниеносно.

Вероятно, в Интернете есть видео, которые можно посмотреть об UX. Коротко говоря: он действительно очень хорош. Возможно, это лучшее специфичное для Японии программное обеспечение, доступное на вашем телефоне. Не только в платежах; это лучшее программное обеспечение и точка. Это идеализированная мечта гика финтеха о том, насколько хорошим может быть основной пользовательский опыт. Я мог бы также перечислить некоторые придирки, например, процесс KYC, который думает, что я не человек, который мог бы существовать на самом деле, но основное использование потрясающее.

Помимо платежей, он поддерживает бесплатные мгновенные переводы друзьям (которые, как правило, заблокированы в экосистеме), систему вознаграждений на основе баллов и рейтинга, некоторые связи в сфере развития бизнеса с такими компаниями, как Uber Eats и Yahoo Auctions (японский eBay), вспомогательные финансовые услуги, систему, в которую действительно трудно поверить, что это разрешено, которая будет «симулировать» «инвестирование» ваших баллов и т. д.

Если бы кто-то был менеджером проектов в платежном приложении, будь то PayPay, Line Pay или, например, Cash App в США, одной из основных проблем могла бы быть «Как мне минимизировать предполагаемую потребность моих пользователей в установке нескольких приложений моих конкурентов?» Это забавный насос интуиции, который предсказывает некоторые вещи, которые на самом деле уже произошли. Одним из примеров может быть решение двух платежных приложений создать взаимно совместимые QR-коды (ваши пользователи могут читать мои коды, мои пользователи могут читать ваши коды, и это Just Works™) и договориться между своими соответствующими финансовыми экосистемами на бэкэнде в обмен на мягкие соглашения о том, что они не будут расширяться на территорию друг друга напрямую.

На них по-прежнему приходится около 15% японской электронной коммерции, и они решают ряд различных проблем для пользователей и предприятий электронной коммерции.

Проблема: сложно провести наличные через экран компьютера, а оплата при доставке, широко распространенная в японских логистических компаниях, требует, чтобы вы были дома, чтобы принять посылку.

Решение: сайт электронной коммерции предоставляет вам номер ссылки на платеж и инструкции на опционально распечатываемом ваучере, который нужно отнести в указанную сеть магазинов шаговой доступности. Вы идете в любой из их филиалов и платите наличными. Сеть магазинов шаговой доступности мгновенно сообщает магазину, что ваш платеж был произведен, а затем рассчитывается с ними в электронном виде, смешивая реальные физические наличные с их гигантским потоком операционной проблемы. (Знаете ли вы, что сделала 7-Eleven, чтобы решить эту проблему? Конечно, знаете. Они купили банк, чтобы иметь возможность перерабатывать наличные в локальных банкоматах, не упуская крошечную маржу магазинов шаговой доступности).

Платежи Konbini (написанные по самой популярной латинизации сокращенной формы «магазин у дома») концептуально прекрасны. Фактический UX от них довольно ужасен, в основном потому, что уровень интеграции (фактическая поверхность, которую видит пользователь) был закодирован в конце 1990-х и с тех пор нигде не обновлялся. Если вы зайдете на Amazon и попытаетесь заплатить с помощью платежей konbini сегодня, вы сможете еще раз оценить эстетику оранжевого хрома конца 90-х.

Почему пользователям нравятся платежи konbini? Они доступны: ими может воспользоваться буквально каждый. В глазах системы konbini и служащий, и ребенок, и иммигрант равны; она превращает наличные в HTTP-запросы для всех них. Они безопасны: многие японские потребители были обожжены на кредитных картах несанкционированными или сомнительно авторизованными повторяющимися транзакциями от продавцов, и хотя существуют правовые и структурные меры защиты от этого, ничто не дает такого спокойствия, как «я буду знать, абсолютно точно, что единственные деньги, которые я вам заплачу, будут наличными, которые я выложу на прилавок». Они сохраняют конфиденциальность: иногда люди хотят покупать вещи, не зная, например, о транзакции, и платежи konbini являются (хотя и не анонимными) самым простым способом сделать это.

У магазинов шаговой доступности также есть одно дополнительное предложение: они могут принимать доставку посылок для вас, например, с Amazon, и хранить их, пока вы не придете. Это хороший пример того, как инфраструктура улучшает мир восхитительным образом, и бесплатно для пользователя (конбини любят повторяющийся пешеходный трафик). Обычный вариант использования: «Я служащий и не буду дома в удобное предсказуемое время, чтобы принять доставку; местный конбини открыт 24/7/365». Менее распространенный, но один из прекрасных возникающих вариантов, который происходит, когда вы получаете новую возможность, — «Я навещаю своих родителей и хотел бы сделать им подарок, но хотел бы вручить его им, а не поручать это курьеру, поэтому я отправлю его в соседний магазин шаговой доступности и распакую сам, а не отправлю им напрямую».

Сверка — это сопоставление ваших счетов (ожидаемых платежей) с вашей банковской выпиской (полученными платежами). У Furikomi очень ограниченные метаданные (имя клиента и номер телефона), и если вы хотите автоматизировать сопоставление, вам нужно попросить клиента перезаписать свое имя в своем банке и включить ссылочный номер. Пользователи часто ошибаются, поэтому вам придется оценивать мгновенный перевод позже на человеческой скорости с помощью персонала перегруженных работой клерков, просматривающих суммы транзакций, сроки, исторические записи и тому подобное, чтобы угадать, платит ли Таро Танака по счету № 35234, выданному компании («Может быть, его работодателю?») или по счету № 234235, выданному Дзюнъитиро Танаке («Может быть, члену семьи, а не одному из нескольких миллионов людей с такой фамилией, не имеющих никакого отношения к делу?»).

Была разработана похожая система PayEasy, которая позволяла бизнес-пользователям отправлять данные о транзакциях финансовому посреднику до предоставления пользователю ссылочного номера, так что переводы детерминированно разрешались в режиме реального времени. Она довольно широко принята правительствами для налоговых платежей, но сравнительно мало частным сектором.

Furikomi извлекли огромную выгоду из достижений в области онлайн- и мобильного банкинга, которые (к сожалению) отстают на несколько лет от стран-аналогов в плане UX. Теперь для этого не нужно стоять в очереди к кассиру или посещать банкомат. Тем не менее, из-за проблем с согласованием и UX они отстают в принятии для небольших билетов и покупок B2C.

Это часто не ценится: «Почему компании с радостью платят за платежи?» Одна из причин: если вы устанавливаете высокие барьеры вокруг того, чтобы давать вам деньги, люди с меньшей вероятностью будут давать вам деньги, и вы бы предпочли деньги даже по незначительной стоимости, чем вообще ничего. Это кажется почти невыразимо простым, но все же недооценивается многими, кто моделирует платежи как «налог» для продавцов товаров и услуг. Другая причина: вы должны предпочесть, чтобы компьютеры считали деньги, а не люди, потому что они быстрее, дешевле и менее подвержены ошибкам, и это напрямую влияет на UX, который вы можете предложить пользователям.

Если вам нравится эта тема, пожалуйста, заходите, как только это будет безопасно, и оцените платежную экосистему здесь, наслаждаясь многочисленными причинами посетить Японию. Я бы с большой долей уверенности предсказал, что вы увидите что-то, что в конечном итоге увидите дома.

Возьмем, к примеру, деньги. У меня есть буквальное образование по восточноазиатским исследованиям, и хотя деньги были вовлечены (экономика, бизнес, культура труда и т. д.) и меня учили, как их считать, культура, которая есть деньги, возникла ровно один раз: «Япония — общество, основанное на наличных деньгах».

Если вы читали тот же учебник или вообще не читали ни одного, вот некоторые новости о состоянии мира:

Платежи в Японии сильно изменились за последние 20 лет. Скорость изменений ускоряется. Вы увидите отголоски некоторых из этих тенденций там, где вы живете, скорее раньше, чем позже.

Я должен повторить свою обычную оговорку: я работаю в Stripe, но нижеизложенное является моим собственным мнением. Кроме того, вы можете обоснованно предположить, что я лично или профессионально сталкиваюсь практически со всеми компаниями в японском платежном пространстве; в дополнение к тому, что это моя работа — быть в курсе всего этого, я также считаю удобным, например, иметь возможность покупать кофе.

Кредитные карты

В целом бизнес кредитных и дебетовых карт в Японии и США схож. Не стесняйтесь читать эти эссе, если вам нужно освежить в памяти общую модель.Есть некоторые различия в базовой инфраструктуре (например, в Японии есть национальный коммутатор, расположенный в середине нескольких глобальных платежных рельсов), которые будут интересны только платежным гикам. Более интересны некоторые изменения в фундаментальном UX карт.

В Японии кредитные карты являются в первую очередь платежными инструментами, а кредиторы — на втором месте. Вам необходимо согласиться на предоставление кредита и объявить о своем намерении сделать это продавцу в магазине.

Для японских читателей: в Соединенных Штатах, когда вы получаете выписку, вы можете заплатить полностью, в этом случае с вас не будут взиматься проценты, или вы можете заплатить любую сумму меньше полной, но больше установленного минимального платежа, в этом случае с вас будут взиматься проценты на возобновляемой основе, начиная с того дня, когда вы совершили транзакцию, но оцениваемые в цикле выписки, следующем за тем, когда вы не заплатили полностью. Вы правы, эта система практически непонятна людям, не занимающимся ею профессионально, и она вызывает много беспокойства у пользователей и регуляторов финансовой отрасли. Вероятно, это из-за непостижимой культуры Америки.

(Поскольку архи-юмор не всегда хорошо воспринимается, я скажу об этом открыто: Япония широко признана, как внутри страны, так и за рубежом, как страна с культурой, которая каким-то образом чрезвычайно самобытна и объясняет практически любые мыслимые различия между Японией и остальным миром. История намного сложнее, чем принято считать. Если вы прочтете об этом только одну книгу, « Введение в японское общество» Сугимото может оказаться одной из лучших из доступных).

Так или иначе, вернемся к платежам, поскольку понимание материальной реальности платежей гораздо полезнее для прогнозирования мира, чем рассуждения на основе первых принципов о Культуре с большой буквы «С».

Интенсивное трение, связанное с доступом к кредиту, делает траты в кредит гораздо, гораздо менее распространенными, чем в других странах. Конечно, и вопреки мнению многих, японские потребители на самом деле пользуются кредитом и иногда недовольны, когда не могут им воспользоваться, например, когда кассовые системы не предлагают возможность «разделить платеж» (оплатить фиксированное количество взносов с эквивалентной процентной комиссией, взимаемой позже эмитентом карты) или «оплатить его возобновляемым [кредитом]». Об этом часто забывают в обсуждениях локализации глобально производимых услуг для рынка. Деньги — это культура сама по себе!

Значительная часть пользовательского опыта японских приложений для кредитных карт связана с управлением (чрезвычайно громоздкой и устаревшей) механикой перераспределения предыдущих платежей с единовременного платежа на дробный платеж, на возобновляемый кредит и обратно.

В Японии обменные курсы не регулируются существенно, они относительно высоки и считаются коммерческой тайной. Они основаны на принципе необходимости знать, и отрасль считает, что вам не нужно знать, даже если вы (...гипотетически) обрабатываете платежи по кредитным картам. Японская комиссия по справедливой торговле публично высказала неодобрительное мнение по этому поводу и расследует этот вопрос.

То же самое относится как к дебетовым, так и к кредитным картам, а это значит, что японские дебетовые карты часто приносят вознаграждение по той же ставке, что и кредитные карты (никогда не превышающей 1% на базисный пункт — любопытный элемент ценовой дисциплины, который я не буду подробно комментировать).

Ни одно обсуждение кредитных карт в Японии не будет полным без упоминания компании JCB, на долю которой приходится около 20% рынка.

Кредитные карты — это изначальный бизнес сетевых эффектов. Большие сети пожирают меньшие сети живьем. Большинство стран не имели сложного сочетания факторов десятилетия назад, когда сети кредитных карт только зарождались, для поддержки внутренних сетей, которые достигли скорости выхода из глобальных платежных сетей.

Япония сделала это, и результатом стала JCB. Вероятно, у Китая также будут устойчивые внутренние / внутренние++ сети кредитных карт (UnionPay и т. д.); кажется гораздо менее вероятным, что многие другие страны будут развивать их в будущем. Один интересный вопрос для платежной индустрии заключается в том, будут ли новые платежные методы подвергаться глобальной консолидации (как это было с сетями кредитных карт), будут ли региональные победители или будут ли национальные++ сети.

Мой личный прогноз: «Вы действительно увидите все три варианта», что обусловлено сочетанием желаний регулирующих органов по всему миру переместить большую часть своего платежного бизнеса «ближе к дому» (а иногда и избежать явного американского контроля над неамериканскими финансовыми рельсами), процветающим выбором клиентов в использовании различных способов оплаты для разных вариантов использования, причем эти варианты использования естественным образом более или менее географически ограничены (например, международные поездки по сравнению с поездками на метро), опытными командами по разработке бизнеса, технологическими субстратами, такими как, например, проникновение мобильных платформ, и другими факторами.

Еще одно забавное замечание о кредитных картах в Японии: в США технологические компании часто рассматриваются как вторгающиеся на территорию финансовой отрасли. В Японии технологические компании являются двигателем роста финансовой отрасли. Rakuten Card является либо крупнейшим, либо вторым по величине эмитентом в Японии, и она существует, потому что основной бизнес Rakuten, торговая площадка eBay-встречается-Shopify, в значительной степени пострадал от того, что у многих клиентов не было надежного способа оплаты онлайн в конце 1990-х годов.

Поэтому они сделали то, что естественно для технологической фирмы. Они купили банк и впервые в истории подключили десятки миллионов японских пользователей к кредитным картам. Это казалось более изящным.

Шутки в сторону, Rakuten рано принял то, что многие экосистемы будут делать в ближайшие годы: платежи делают существующие франшизы сильнее. Их основной цикл заключается в том, чтобы привлечь кого-то на свои платежные рельсы для удобства использования основного бизнеса, захвата их платежного бизнеса за пределами их собственной экосистемы (что является наращиванием маржи), вознаграждения их пользователей баллами за этот бизнес и превращения этих баллов в наиболее полезные в пределах их собственной экосистемы, чем за ее пределами. Это возвращает пользователей и побуждает их переводить больше своего бизнеса на (многие, многие) продуктовые линейки Rakuten по сравнению с их конкурентами.

Это во многом схоже с причиной, по которой каждый банк хочет иметь платежные рельсы: это позволяет вам оставаться в банке, приносит банку доход, даже если вы не совершаете транзакции напрямую, и позволит вам вернуться к продуктовой линейке банка в будущем.

Все чаще та же логика будет применяться к небанковским фирмам с широкими пользовательскими базами. Она может даже в конечном итоге применяться к большим пользовательским базам, централизованным вокруг чего-то, что традиционно не описывается как фирма. (Потенциально интересный вопрос для интервью в сфере финтеха: «Какое наименьшее количество вещей должно было бы измениться в мире, чтобы Бейонсе предложила кредитную карту?»)

Это определит, по моему мнению, определяющую черту будущего платежей:

Неоднородность способа оплаты

Если вы пойдете в продуктовый магазин в Соединенных Штатах, у вас фактически есть четыре варианта оплаты: карты, чеки, наличные и (о чем часто забывают специалисты по технологиям по понятным причинам) предоставляемые государством льготы.Когда сегодня я покупал утренний кофе в дружелюбном соседнем магазине 7-Eleven, я попросил у персонала магазина разрешения сделать несколько фотографий. Они иллюстрируют тенденцию, которая, я бы поспорил, охватит большую часть мира: неоднородность методов оплаты. В Японии мы наблюдаем кембрийский взрыв в сфере платежных провайдеров, платежных систем и платежных модальностей.

Картинка стоит тысячи слов:

40 способов оплаты, используемых в японском магазине 7-Eleven

Это 40 платежных брендов (хотя и не 40 отдельных рельсов), которые борются за клиентов, ритейлеров, долю внимания, долю кошелька и привычки клиентов. И это далеко не все из них.

Вы наверняка узнаете некоторые из этих логотипов, особенно в правом верхнем углу (сети кредитных карт) и правом нижнем углу (кошельки мобильных платежей Apple и Google).

Вот тот же вопрос, который задают в пункте продажи. (Извините за некачественное фото; я старался не навязываться дружелюбным продавцам по соседству и ставил скорость выше качества).

Выбор способа оплаты в точке продаж в японском магазине 7-Eleven

Давайте рассмотрим их несколько не по порядку, по причинам, которые станут очевидны позже:

Наличные

Что можно сказать о наличных? Стоят тома, ничего или что-то среднее. Поскольку бюллетень — не место для исторического трактата, я сделаю одно случайное замечание и одно серьезное.Случайное наблюдение: вчера пожилой джентльмен передо мной в очереди спросил, как платить наличными за покупку в этом магазине. Я был удивлен, а затем я был удивлен, что я был удивлен, что кто-то в магазине шаговой доступности в центре Токио все еще использует наличные. Это, возможно, была первая транзакция с наличными, которую я наблюдал в этом магазине во время пандемии.

Пандемия ускорила многие существующие тенденции во всем мире и, безусловно, дала толчок развитию финансовой отрасли и долгосрочному совместному плану правительства по переводу Японии на меньшую зависимость от наличных денег для повседневных транзакций.

Финансовая индустрия хочет этого, потому что это деньги. В среде с низкими процентными ставками, которая характеризует Японию уже 30 лет и продолжает расти, платежи (на сегодняшний день) являются наиболее прибыльным продуктом для продажи большинству клиентов.

Правительство хочет этого по более сложным причинам. Некоторые из них предсказуемы из «Видеть как государство»; правительства предпочитают читаемые вещи нечитаемым, как люди предпочитают кислород оксиду углерода. Цифровые платежи более читаемы, чем наличные. Никакого заговора не требуется; правительства, учитывая возможности, организуют свою среду так, чтобы иметь больше цифровых платежей и меньше наличных и подобных им платежей, часто даже не имея для этого намерения.

В Японии, однако, это определенно явный, заявленный план. Япония хочет увеличить долю цифровых платежей до 40%, по сравнению с текущими 20%. Некоторые из предлагаемых причин - это сокращение налогового разрыва (который, возможно, удивит внешних наблюдателей, Япония институционально убеждена в том, что он довольно высок) и поддержка финансовой отрасли. Как я уже упоминал ранее, финансовая отрасль везде считается системно важной, поскольку она является частной, общественно значимой политической силой.

Один из экспериментов, который Япония провела в прошлом году, был My Number Points. My Number — это недавняя (и иногда спорная) национальная схема идентификации, которая предоставляет большому количеству национальных и местных государственных служб единый идентификационный номер для каждого жителя Японии.

Одно из заявленных преимуществ системы заключается в том, что с ее помощью будет проще управлять стимулированием напрямую. My Number Points были пробным запуском. Правительство предлагало 25% кэшбэка, управляемого через вашего предпочтительного поставщика платежей, если вы выбрали его у этого поставщика платежей, продемонстрировали, что вы получаете выгоду только для себя в тот раз, предоставив свою карту My Number, и прошли через (болезненный) UX. Выгода была ограничена 5000 иен на человека (около 50 долларов США) и, вероятно, не вызвала кардинальных изменений в отношении клиентов к способам оплаты.

Более эффективное вмешательство было на другой стороне рынка: Япония ввела ряд субсидий для поощрения внедрения систем «безналичных» платежей на деловой стороне рынка, полагая, что повышение системного удобства электронных платежей будет способствовать их более широкому принятию пользователями, что потянет за собой несогласных, что будет способствовать более широкому принятию пользователями и т. д.

Одна из таких кампаний, недавно завершившаяся, но все еще упоминаемая многими поставщиками на момент написания этой статьи (например, см. предложение Rakuten Pay, если вы умеете читать по-японски), заключалась в том, что правительство будет субсидировать половину стоимости терминалов (примерно до 300 долларов США), если а) поставщики платежных услуг будут готовы покрыть другую половину и б) поставщики платежных услуг временно обнулят стоимость обмена (и другие сборы) до октября 2021 года. Правительство также предложило субсидировать стоимость обмена.

Как вы можете себе представить, предприятия часто положительно реагируют на то, что правительство предлагает им бесплатные деньги, а платежная индустрия использовала свой огромный штат продавцов, чтобы установить множество POS-систем в закусочных, кафе, небольших магазинах одежды и других предприятиях Японии, где распространение считывателей кредитных карт исторически отставало.

Это было случайно ускорено эпидемией коронавируса. Магазины искали способы улучшить свою физическую среду и позиционировали эти улучшения как охрану здоровья, чтобы вернуть поток посетителей, и «Нет необходимости даже косвенно прикасаться к рукам персонала» внезапно стало очень популярным рекламным аргументом.

Первому массовому появлению бесконтактных платежей почти 20 лет:

Электронные денежные системы

Первоначальный вход в бесконтактные платежи в Японии, доступный с начала 2000-х годов (после богатой истории [PDF] транспортных платежных систем, которые здесь не рассматриваются), был так называемыми электронными денежными системами. Сокращение для платежных гиков — «замкнутые транспортные карты с сохраненной стоимостью, которые превратились в открытые карты с сохраненной стоимостью IC». Понятно? Хорошо.Если вы предпочитаете более точное объяснение:

Транспортные системы по всему миру имеют интересные проблемы с оплатой. В Японии много взаимосвязанных транспортных систем, принадлежащих различным государственным и частным организациям, и она всячески поощряет интермодальные перевозки. Это еще больше усложняет проблему оплаты, и она и так достаточно сложна в транспорте: проектная пропускная способность турникета на станции метро Токио превышает скорость последовательной авторизации кредитных карт.

Поэтому транспортные компании разработали системы с несколькими целями, и скорость, скорость, скорость была одной из доминирующих. Это привело к появлению предоплаченных карт с чипом. В отличие от кредитных карт, которые концептуально являются указателем на запись в базе данных банка о вас, предоплаченные карты содержат деньги «на чипе». Хотя в конечном итоге в базе данных есть процесс ведения записей (и реальные деньги, конечно, находятся в формальной финансовой системе, а не на карте), турникет может проверить наличие средств (или списать с вас деньги на выходе) без необходимости подключения к сети.

Это делает его устойчивым к сбоям (что всегда учитывается при проектировании инфраструктуры в Японии, надо отдать должное ее инженерному сообществу) и оптимизирует скорость.

Транспортные системы часто имеют сопутствующие товары и услуги, совмещенные с ними, например, кафе, магазины шаговой доступности, цветочные магазины и т. д. Поскольку Suica и другие способы оплаты стали настолько очевидно превосходящими предварительную покупку билетов, эти магазины начали говорить: «Разве не было бы здорово, если бы можно было просто приложить ту же карту для оплаты кофе? У нас также остро ограничена пропускная способность. Мы также могли бы использовать недорогой способ оплаты, который экономически выгоден для билетов чрезвычайно малых размеров».

И для упрощения развития бизнеса за два десятилетия различные операторы пришли к взаимозаменяемости: теперь вы можете использовать карты Suica/Passmo и т. д. взаимозаменяемо практически для всех видов наземного транспорта, большинства дополнительных услуг и большинства магазинов шаговой доступности, а в наши дни вы даже можете вставить их в свой телефон.

Интересный факт: ваш телефон (скорее всего) оснащен дополнительным кремнием специально для поддержки этого варианта использования. Да, вашего телефона. В глобальных масштабах дешевле вставлять его в каждый телефон, чем поддерживать несколько цепочек поставок и пытаться провести пользователей через эту матрицу продуктов.

Странно, но проникновение электронных денежных систем выросло, а затем... застопорилось. Они функционально непригодны для использования в Интернете, несмотря на некоторые попытки изменить это. Транзитные операторы по сути не являются платежными предприятиями и не преуспели в улучшении принятия торговцами после некоторой (блестящей) работы по их принятию крупными сетями магазинов у дома и кафе. Rakuten (Edy), 7/11 (Nanaco) и несколько других крупных игроков попробовали свои собственные выходы, и хотя многие из них являются устойчивыми предприятиями, ни один из них не загорелся.

Горячий рынок японских платежей:

Платежи через приложение

QR-коды пользовались большой популярностью в Японии почти 20 лет, несмотря на столь катастрофический провал в США, что CueCat до сих пор является предметом шуток среди технологов определенного возраста. (Интересно, что это могло заставить технологов упустить из виду, насколько полезны QR-коды).Основным вариантом использования QR-кодов в Японии была передача URL-адресов пользователям в физическом пространстве. Технологи, которые выросли, читая по-английски, часто не понимают, что https://URLなんて読みやすいとは限りませんよ.com — это то, как они читают для многих людей в мире. Понятно, что McDonalds посчитал сложным направлять клиентов в ресторанах на URL-адреса, которые ощущаются так, например, чтобы получить информацию о меню или загрузить купоны, и поэтому QR-коды взлетели здесь. UX их сканирования укоренился в мышечной памяти большинства пользователей телефонов.

Внедрите платежи на базе приложений, которые в основном (но не исключительно) используют QR-коды для преодоления разрыва между пользователем и магазином одним из двух способов:

Крайне простой способ развертывания:

Это очень часто встречается в Китае и реже в Японии, но это определенно существует (например, в моем местном магазине сэндвичей): в магазине есть один статический QR-код, напечатанный около кассы, с логотипом поддерживающего приложения рядом с ним. Чтобы заплатить, вы сканируете код в приложении, вводите сумму и нажимаете «Отправить». Магазин мгновенно получает уведомление о платеже либо на планшет, который им предоставила платежная система, либо на мобильный телефон клерка.

Более распространенный интегрированный метод:

Для этого требуется, чтобы магазин имел поддерживаемую систему точек продаж, но, как правило, это более удобный пользовательский интерфейс.

Либо a) пользователь инициирует транзакцию, показывая динамически сгенерированный QR-код со своего телефона кассиру, который его сканирует, либо b) магазин инициирует транзакцию, показывая динамически сгенерированный QR-код пользователю, который его сканирует. Система POS-терминала выполняет онлайн-рукопожатие со схемой платежей, синхронизируя информацию о текущей транзакции (о которой, что примечательно, схема платежей совершенно не знает в приведенном выше методе развертывания). С пользователя немедленно взимается сумма, которую он согласился заплатить.

Их часто называют платежами по QR-коду, но платежные приложения — это так называемые «суперприложения», и хотя платежи — их доминирующий вариант использования, это лишь верхушка айсберга. Я предпочитаю думать о них как об экосистемах приложений с прикрепленным платежным битом, а не как о QR-кодах со вспомогательными функциями.

Тот, который, похоже, убегает с японского рынка, из многих участников, это PayPay. К моему позору как платежного гика, я изначально не заметил их выхода на рынок, потому что легкая дислексия убедила меня, что у меня уже есть учетная запись, и поэтому я пропустил их основную стратегию привлечения пользователей в конце 2018 года, которая заключалась в выплате людям ошеломляющих сумм денег только за регистрацию.

В технологическом сообществе США считается чем-то вроде хорошего тона смеяться над Softbank за то, что он вкладывает огромные суммы денег, чтобы завоевать крупные рынки. PayPay, совместное предприятие Softbank, Yahoo Japan и индийской платежной компании Paytm (и разве это не предложение, достойное упоминания в обсуждениях глобализации), потратила сотни миллионов долларов на прямое субсидирование роста числа пользователей, чего она достигла молниеносно.

Вероятно, в Интернете есть видео, которые можно посмотреть об UX. Коротко говоря: он действительно очень хорош. Возможно, это лучшее специфичное для Японии программное обеспечение, доступное на вашем телефоне. Не только в платежах; это лучшее программное обеспечение и точка. Это идеализированная мечта гика финтеха о том, насколько хорошим может быть основной пользовательский опыт. Я мог бы также перечислить некоторые придирки, например, процесс KYC, который думает, что я не человек, который мог бы существовать на самом деле, но основное использование потрясающее.

Помимо платежей, он поддерживает бесплатные мгновенные переводы друзьям (которые, как правило, заблокированы в экосистеме), систему вознаграждений на основе баллов и рейтинга, некоторые связи в сфере развития бизнеса с такими компаниями, как Uber Eats и Yahoo Auctions (японский eBay), вспомогательные финансовые услуги, систему, в которую действительно трудно поверить, что это разрешено, которая будет «симулировать» «инвестирование» ваших баллов и т. д.

Если бы кто-то был менеджером проектов в платежном приложении, будь то PayPay, Line Pay или, например, Cash App в США, одной из основных проблем могла бы быть «Как мне минимизировать предполагаемую потребность моих пользователей в установке нескольких приложений моих конкурентов?» Это забавный насос интуиции, который предсказывает некоторые вещи, которые на самом деле уже произошли. Одним из примеров может быть решение двух платежных приложений создать взаимно совместимые QR-коды (ваши пользователи могут читать мои коды, мои пользователи могут читать ваши коды, и это Just Works™) и договориться между своими соответствующими финансовыми экосистемами на бэкэнде в обмен на мягкие соглашения о том, что они не будут расширяться на территорию друг друга напрямую.

Платежи в магазинах шаговой доступности

Магазины шаговой доступности не только принимают платежи, но и имеют собственные платежные системы, поскольку каждая экосистема и каждый участник инфраструктуры имеют естественную синергию с платежными системами.На них по-прежнему приходится около 15% японской электронной коммерции, и они решают ряд различных проблем для пользователей и предприятий электронной коммерции.

Проблема: сложно провести наличные через экран компьютера, а оплата при доставке, широко распространенная в японских логистических компаниях, требует, чтобы вы были дома, чтобы принять посылку.

Решение: сайт электронной коммерции предоставляет вам номер ссылки на платеж и инструкции на опционально распечатываемом ваучере, который нужно отнести в указанную сеть магазинов шаговой доступности. Вы идете в любой из их филиалов и платите наличными. Сеть магазинов шаговой доступности мгновенно сообщает магазину, что ваш платеж был произведен, а затем рассчитывается с ними в электронном виде, смешивая реальные физические наличные с их гигантским потоком операционной проблемы. (Знаете ли вы, что сделала 7-Eleven, чтобы решить эту проблему? Конечно, знаете. Они купили банк, чтобы иметь возможность перерабатывать наличные в локальных банкоматах, не упуская крошечную маржу магазинов шаговой доступности).

Платежи Konbini (написанные по самой популярной латинизации сокращенной формы «магазин у дома») концептуально прекрасны. Фактический UX от них довольно ужасен, в основном потому, что уровень интеграции (фактическая поверхность, которую видит пользователь) был закодирован в конце 1990-х и с тех пор нигде не обновлялся. Если вы зайдете на Amazon и попытаетесь заплатить с помощью платежей konbini сегодня, вы сможете еще раз оценить эстетику оранжевого хрома конца 90-х.

Почему пользователям нравятся платежи konbini? Они доступны: ими может воспользоваться буквально каждый. В глазах системы konbini и служащий, и ребенок, и иммигрант равны; она превращает наличные в HTTP-запросы для всех них. Они безопасны: многие японские потребители были обожжены на кредитных картах несанкционированными или сомнительно авторизованными повторяющимися транзакциями от продавцов, и хотя существуют правовые и структурные меры защиты от этого, ничто не дает такого спокойствия, как «я буду знать, абсолютно точно, что единственные деньги, которые я вам заплачу, будут наличными, которые я выложу на прилавок». Они сохраняют конфиденциальность: иногда люди хотят покупать вещи, не зная, например, о транзакции, и платежи konbini являются (хотя и не анонимными) самым простым способом сделать это.

У магазинов шаговой доступности также есть одно дополнительное предложение: они могут принимать доставку посылок для вас, например, с Amazon, и хранить их, пока вы не придете. Это хороший пример того, как инфраструктура улучшает мир восхитительным образом, и бесплатно для пользователя (конбини любят повторяющийся пешеходный трафик). Обычный вариант использования: «Я служащий и не буду дома в удобное предсказуемое время, чтобы принять доставку; местный конбини открыт 24/7/365». Менее распространенный, но один из прекрасных возникающих вариантов, который происходит, когда вы получаете новую возможность, — «Я навещаю своих родителей и хотел бы сделать им подарок, но хотел бы вручить его им, а не поручать это курьеру, поэтому я отправлю его в соседний магазин шаговой доступности и распакую сам, а не отправлю им напрямую».

Банковские переводы

Доминирующей платформой для переводов B2B в Японии являются банковские переводы (фурикоми). Чтобы сделать это вкратце, я сосредоточусь на различиях с переводами ACH в США: они функционально мгновенны в течение банковских часов, имеют гарантии окончательности, более близкие к банковскому переводу, чем платежу ACH, имеют прямую стоимость (от 1 до 8 долларов или около того, в зависимости от ценовой матрицы банка-отправителя, размера перевода и того, является ли отправитель потребителем или предприятием), и сверяются вручную действительно удручающую часть времени.Сверка — это сопоставление ваших счетов (ожидаемых платежей) с вашей банковской выпиской (полученными платежами). У Furikomi очень ограниченные метаданные (имя клиента и номер телефона), и если вы хотите автоматизировать сопоставление, вам нужно попросить клиента перезаписать свое имя в своем банке и включить ссылочный номер. Пользователи часто ошибаются, поэтому вам придется оценивать мгновенный перевод позже на человеческой скорости с помощью персонала перегруженных работой клерков, просматривающих суммы транзакций, сроки, исторические записи и тому подобное, чтобы угадать, платит ли Таро Танака по счету № 35234, выданному компании («Может быть, его работодателю?») или по счету № 234235, выданному Дзюнъитиро Танаке («Может быть, члену семьи, а не одному из нескольких миллионов людей с такой фамилией, не имеющих никакого отношения к делу?»).

Была разработана похожая система PayEasy, которая позволяла бизнес-пользователям отправлять данные о транзакциях финансовому посреднику до предоставления пользователю ссылочного номера, так что переводы детерминированно разрешались в режиме реального времени. Она довольно широко принята правительствами для налоговых платежей, но сравнительно мало частным сектором.

Furikomi извлекли огромную выгоду из достижений в области онлайн- и мобильного банкинга, которые (к сожалению) отстают на несколько лет от стран-аналогов в плане UX. Теперь для этого не нужно стоять в очереди к кассиру или посещать банкомат. Тем не менее, из-за проблем с согласованием и UX они отстают в принятии для небольших билетов и покупок B2C.

Это часто не ценится: «Почему компании с радостью платят за платежи?» Одна из причин: если вы устанавливаете высокие барьеры вокруг того, чтобы давать вам деньги, люди с меньшей вероятностью будут давать вам деньги, и вы бы предпочли деньги даже по незначительной стоимости, чем вообще ничего. Это кажется почти невыразимо простым, но все же недооценивается многими, кто моделирует платежи как «налог» для продавцов товаров и услуг. Другая причина: вы должны предпочесть, чтобы компьютеры считали деньги, а не люди, потому что они быстрее, дешевле и менее подвержены ошибкам, и это напрямую влияет на UX, который вы можете предложить пользователям.

Амбиции сорваны

Я думал, что смогу записать наиболее важные вещи, которые я знал о японском рынке платежей, чтобы успеть сделать прессу, но в итоге оставил лишь крошечную вмятину на поверхности. Дайте мне знать, если это интересно; если да, я с удовольствием расскажу о Японии и, возможно, о других крупных рынках в будущем.Если вам нравится эта тема, пожалуйста, заходите, как только это будет безопасно, и оцените платежную экосистему здесь, наслаждаясь многочисленными причинами посетить Японию. Я бы с большой долей уверенности предсказал, что вы увидите что-то, что в конечном итоге увидите дома.