BadB

Professional

- Messages

- 2,488

- Reaction score

- 2,539

- Points

- 113

Оглавление

Что такое открытый банкинг?

Термин, используемый для описания процесса открытия банками и другими финансовыми учреждениями данных для доступа, использования и обмена.

Не волнуйтесь - это не так опасно, как может показаться из описания. Банки эффективно создают инфраструктуру, позволяющую упростить обмен данными своих клиентов с третьими сторонами, когда клиент решит сделать это .

Последняя часть важна. Открытый банкинг - это не уловка, позволяющая банкам более легко продавать данные своих клиентов. Цель прямо противоположная - открытый банкинг был задуман с конечной целью улучшения финансовых услуг для клиентов. И, открывая доступ к данным, которые они исторически хранят внутри компании, это позволяет новым компаниям и новым продуктам выходить на рынок и использовать эти данные полезными и новаторскими способами.

Так что все это значит?

Открытый банкинг и открытый банкинг - в чем разница?

«Открытый банкинг» с заглавной буквы - это британский термин, в то время как некапитализированный «открытый банкинг» - это общий глобальный термин.

Концепция открытого банковского обслуживания существует во многих странах мира, находящихся на разных этапах развития. Стоит отметить, что открытое банковское дело, как правило, работает на уровне страны - общей глобальной инициативы открытого банковского дела не существует.

В других странах, кроме Великобритании, открытый банкинг может иметь свой собственный внутренний термин.

Какие проблемы решает открытый банкинг?

Нет одной конкретной серьезной проблемы, которую решал бы открытый банкинг. Вместо этого, проще говоря, открытый банкинг пытается стимулировать конкуренцию и инновации в секторе финансовых услуг, чтобы создавать лучшие продукты и опыт для предприятий и потребителей.

Некоторые общие проблемы, которые может помочь решить открытый банкинг, включают:

(Вверху: финансовые услуги - это сектор отрасли, которому меньше всего доверяют, согласно Барометру доверия Edelman 2020.)

Некоторые возможности, к которым стремится Open Banking, включают:

Каковы преимущества открытого банкинга?

Это те широкие преимущества, которые открытое банковское дело приносит рынку. Не только для потребителей, но и для бизнеса.

При безопасном открытии доступа к вашим банковским данным (с вашего согласия) происходят две вещи:

Также неотъемлемо, что, имея доступ к большему количеству ваших финансовых данных, вы увидите, что финансовые продукты используют это, чтобы становиться все лучше и лучше, помогая вам принимать выгодные решения.

Ожидайте увидеть такие вещи, как:

Какие данные «открываются» с помощью открытого банкинга?

Открытое банковское дело «открывает» три широких области: данные счета, данные о продуктах и инициирование платежей.

Данные аккаунта

Данные учетной записи - это то, что вы ожидаете. Вещи как:

Данные продукта

Данные о продуктах относятся к продуктам и услугам, которые может предложить финансовое учреждение. Например, раньше вам приходилось заходить в отделение банка, чтобы узнать, что они могут предложить вам как клиенту. Теперь вы можете позвонить им или, еще лучше, просмотреть их веб-сайт.

Но с открытым банковским обслуживанием эта информация помещается в стандартный формат, что позволяет другим пользователям показать вам лучшие варианты для вас. (Представьте, что ваше бухгалтерское программное обеспечение автоматически сообщает вам, когда вам лучше сменить банк, и показывает, какой именно счет выбрать.)

Инициирование платежа

Инициирование платежа - это осуществление платежей с одного банковского счета на другой. Но вместо того, чтобы входить в систему онлайн-банкинга и вручную проходить пошаговый процесс оплаты, с открытым банковским обслуживанием этот процесс может быть инициирован другим программным обеспечением, приложениями или веб-сайтами и ускорен при условии явного согласия владельца счета.

Как работает открытый банкинг?

С технологической точки зрения открытый банкинг опирается на API (интерфейсы прикладного программирования). API - это просто структурированный способ для одной программы предлагать услуги другой программе. Или, проще говоря, это просто способ помочь программному обеспечению взаимодействовать с другим программным обеспечением.

Подумайте о данных, которые мы рассмотрели выше - имя владельца учетной записи, тип учетной записи, валюта и т. Д. API-интерфейсы фактически являются инструкциями о том, как третья сторона может получить доступ к этим данным из банка.

После того, как эти API будут согласованы всеми участниками инициативы открытого банковского обслуживания (например, правительством, регулирующими органами и банками), банки должны создать и внедрить их. Как только они появятся, компании смогут начать получать к ним доступ и создавать новые и инновационные продукты, используя их. Клиенты этих предприятий - которые могут быть потребителями, малыми предприятиями или даже корпоративными компаниями - в конечном итоге выиграют от использования этих инновационных продуктов.

Открытые банковские варианты использования

Ключевые примеры включают:

Более совершенные платежные решения для предприятий. Благодаря открытому банковскому делу, открывающему платежи , предприятия могут использовать платежные продукты, которые улучшают денежный поток, снижают затраты, повышают прозрачность и контроль, а также сокращают мошенничество - кардинг.

Более совершенные платежные решения для предприятий. Благодаря открытому банковскому делу, открывающему платежи , предприятия могут использовать платежные продукты, которые улучшают денежный поток, снижают затраты, повышают прозрачность и контроль, а также сокращают мошенничество - кардинг.

Более выгодные условия заимствования - если у вас небольшая кредитная история, вам могут помешать получение выгодных условий заимствования. Но с открытым банковским обслуживанием кредиторы могут получить доступ к историческим данным вашего банковского счета, чтобы лучше продемонстрировать вашу кредитоспособность.

Лучшее управление финансами. Получая доступ к данным вашего счета, открытые банковские продукты могут анализировать все деньги, поступающие и уходящие с ваших счетов, помогая вам лучше выявлять проблемные области и возможности (например, более низкие комиссии, более высокие проценты).

Агрегирование учетных записей - по сути, возможность видеть все свои учетные записи в одном месте. Вместо того, чтобы входить в несколько разных учетных записей в веб-браузере или переключаться между несколькими приложениями на телефоне.

Открытый банкинг в Великобритании ??

Обзор.

В Великобритании открытый банкинг (известный как Open Banking) регулируется Open Banking Standard (OBS) - структурой, опубликованной организацией Open Banking Implementation Entity (OBIE, торгующейся как Open Banking Limited).

OBIE - это компания, созданная Управлением по конкуренции и рынкам (CMA) для надзора за внедрением Открытого банковского стандарта. Он управляется CMA и финансируется девятью крупнейшими банками и строительными обществами Великобритании: Allied Irish Bank, Bank of Ireland, Barclays, Danske, HSBC, Lloyds Banking Group, Nationwide, RBS Group и Santander.

Открытое банковское дело в Великобритании регулируется Управлением финансового надзора (FCA).

В то время как все эти организации участвуют в разработке и внедрении открытого банкинга в Великобритании, есть четыре основных стороны, участвующих в «использовании» открытого банкинга:

Примеры открытого банковского дела в Великобритании

Некоторые примеры функций Open Banking, представленных сейчас на рынке, включают:

Хронология открытия банковского дела в Великобритании

Часто задаваемые вопросы

? Какие банки используют Open Banking?

Только девять крупнейших банков и строительных обществ Великобритании (также известных как CMA9) обязаны предоставлять данные через Open Banking. Они есть:

Другие банки и строительные общества Великобритании могут принять участие в Open Banking, но это не обязательно. Подразделение по реализации Open Banking перечисляет следующие дополнительные банки и строительные общества, которые в настоящее время предлагают Open Banking:

? Насколько безопасен открытый банкинг в Великобритании?

Как и все хорошие финансовые технологии, открытый банкинг очень безопасен. Он реализуется банками, поэтому подлежит строгим мерам безопасности.

Потребитель всегда отвечает за то, кому предоставляется доступ к его данным, и этот доступ всегда можно отозвать, если он пожелает.

А в случае совершения мошеннических платежей ваш банк или строительное общество вернут вам деньги при соответствующих обстоятельствах.

Кроме того, открытые банковские продукты и услуги регулируются FCA (или его европейским эквивалентом, если они расположены в ЕС), а потребители также защищены законами о защите данных и Службой финансового омбудсмена.

? Является ли PSD2 открытым банком?

PSD2 - это не то же самое, что Open Banking, но они тесно связаны.

PSD2 - это постановление ЕС, направленное на повышение конкуренции и инноваций в финансовом пространстве. Это устраняет монополию банков на использование данных клиентов, позволяя другим предприятиям использовать эти данные с разрешения клиента.

Open Banking - это безопасный способ доступа провайдеров к вашей финансовой информации в Великобритании. Это результат PSD2, но это не одно и то же. PSD2 требует, чтобы банки открыли доступ к данным клиентов (и помните: они предоставляются только с вашего согласия), но Open Banking указывает стандартный формат для процесса.

Open Banking также улучшает процесс онлайн-платежей, позволяя клиентам совершать платежи прямо со своего банковского счета, который может напрямую аутентифицировать транзакцию.

? «Могу ли я использовать API Open Banking?»

Да. Начало работы с API Open Banking зависит от того, являетесь ли вы:

Для сторонних поставщиков регистрация в Open Banking состоит из 4 шагов:

Для поставщиков счетов использование Open Banking Standard является бесплатным. Подразделение по внедрению Open Banking также предлагает дополнительные дополнительные услуги:

Для поставщиков технических услуг, чтобы стать частью Open Banking Ecosystem, нужно сделать 4 шага:

? Что такое проверка кредитоспособности Open Banking?

Новый вид проверки кредитоспособности, основанный на прямом доступе к финансовой информации о вас, хранящейся в вашем банке, с помощью Open Banking.

Они отличаются от традиционных проверок кредитоспособности, которые вместо этого обычно полагаются на третьи стороны, чьей задачей является создание профиля вашей кредитной истории. Эти проверки кредитоспособности будут смотреть на такие вещи, как:

Скорее всего, им будут предоставлены очень невыгодные условия, несмотря на то, что они жили очень ответственно в финансовом отношении. Именно здесь проверки кредитоспособности Open Banking могут спасти положение - открыв данные из своего банка поставщику ипотечных кредитов, поставщик ипотечных кредитов может увидеть, например, их долгую историю своевременной выплаты арендной платы. Имея эти данные на руках, ипотечный провайдер мог бы оценить заявителя как более низкий риск, чем при традиционной кредитной проверке, что позволило бы им предложить более выгодные условия.

- Что такое открытый банкинг?

- Какие проблемы решает открытый банкинг?

- Каковы преимущества открытого банкинга?

- Какие данные «открываются» с помощью открытого банкинга?

- Как работает открытый банкинг?

- Открытый банкинг в Великобритании ??

Что такое открытый банкинг?

Термин, используемый для описания процесса открытия банками и другими финансовыми учреждениями данных для доступа, использования и обмена.

Не волнуйтесь - это не так опасно, как может показаться из описания. Банки эффективно создают инфраструктуру, позволяющую упростить обмен данными своих клиентов с третьими сторонами, когда клиент решит сделать это .

Последняя часть важна. Открытый банкинг - это не уловка, позволяющая банкам более легко продавать данные своих клиентов. Цель прямо противоположная - открытый банкинг был задуман с конечной целью улучшения финансовых услуг для клиентов. И, открывая доступ к данным, которые они исторически хранят внутри компании, это позволяет новым компаниям и новым продуктам выходить на рынок и использовать эти данные полезными и новаторскими способами.

Так что все это значит?

- Для поставщиков финансовых услуг - открытый банкинг, находящийся на вершине цепочки, позволит поставщикам финансовых услуг значительно усовершенствовать свои продукты, предлагаемые предприятиям.

- Для предприятий (больших и малых). Эти инновации, сделанные поставщиками финансовых услуг, будут означать более эффективные и действенные финансовые инструменты в вашем бизнесе, особенно платежи. Это будет означать такие вещи, как большая автоматизация, высвобождение большего количества времени, избавление от головной боли, связанной с ручными задачами, и, в конечном итоге, экономия ваших денег.

- Для клиентов - открытые банковские операции будут означать более эффективные способы тратить, брать взаймы и инвестировать.

Открытый банкинг и открытый банкинг - в чем разница?

«Открытый банкинг» с заглавной буквы - это британский термин, в то время как некапитализированный «открытый банкинг» - это общий глобальный термин.

Концепция открытого банковского обслуживания существует во многих странах мира, находящихся на разных этапах развития. Стоит отметить, что открытое банковское дело, как правило, работает на уровне страны - общей глобальной инициативы открытого банковского дела не существует.

В других странах, кроме Великобритании, открытый банкинг может иметь свой собственный внутренний термин.

Какие проблемы решает открытый банкинг?

Нет одной конкретной серьезной проблемы, которую решал бы открытый банкинг. Вместо этого, проще говоря, открытый банкинг пытается стимулировать конкуренцию и инновации в секторе финансовых услуг, чтобы создавать лучшие продукты и опыт для предприятий и потребителей.

Некоторые общие проблемы, которые может помочь решить открытый банкинг, включают:

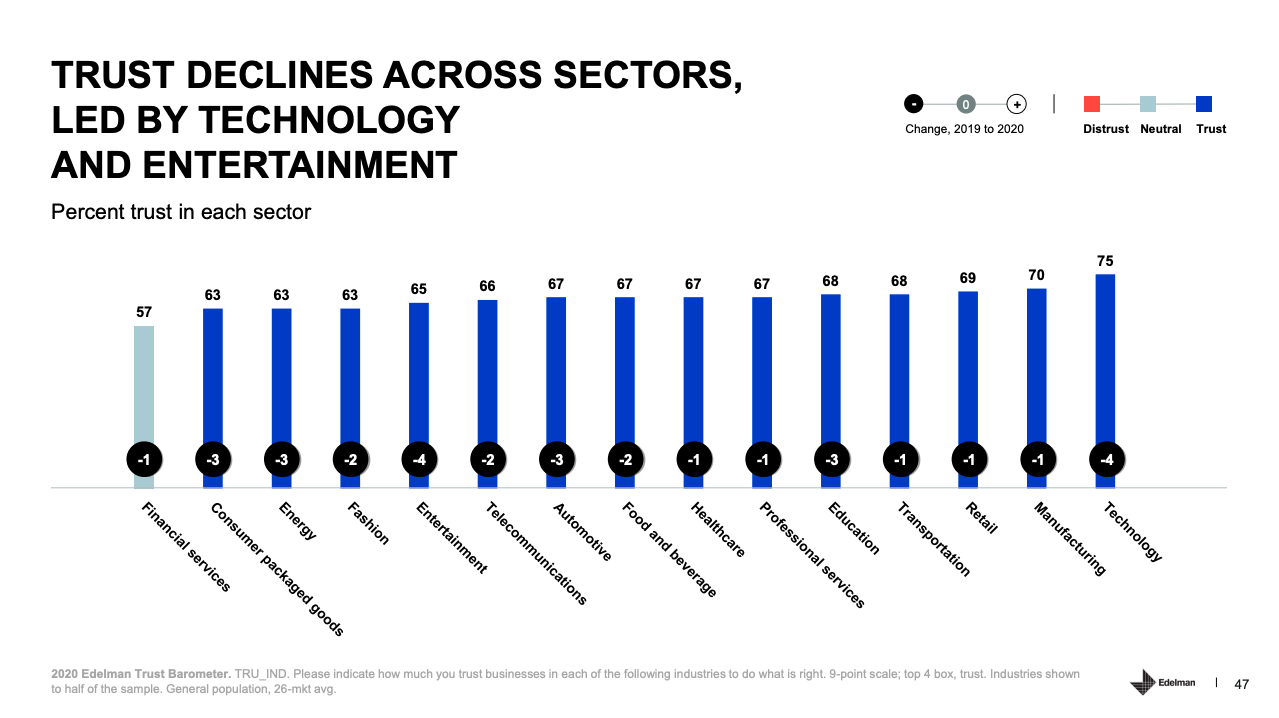

- Низкое доверие к банкам (см. Изображение ниже)

- Клиенты традиционных банков застряли в использовании устаревших продуктов, услуг и функций (в отличие от клиентов банков-претендентов, таких как Tide, Monzo и Starling, которые имеют преимущество запуска в более современное время)

(Вверху: финансовые услуги - это сектор отрасли, которому меньше всего доверяют, согласно Барометру доверия Edelman 2020.)

Некоторые возможности, к которым стремится Open Banking, включают:

- Помогаем людям лучше совершать сделки, сберегать, брать взаймы, ссужать и инвестировать свои деньги

- Уменьшите комиссию за овердрафт

- Улучшение обслуживания клиентов

- Увеличьте свой контроль над своими финансовыми данными

Каковы преимущества открытого банкинга?

- Удобство

- Снижение затрат

- Персонализация

- Улучшенное принятие решений

Это те широкие преимущества, которые открытое банковское дело приносит рынку. Не только для потребителей, но и для бизнеса.

При безопасном открытии доступа к вашим банковским данным (с вашего согласия) происходят две вещи:

- Появился новый набор очень полезной финансовой информации о вас или вашем бизнесе, которая теперь может использоваться программными продуктами в ваших интересах.

- Можно создавать совершенно новые программные продукты, поощряя новых участников рынка к инновациям и конкуренции за ваш бизнес.

Также неотъемлемо, что, имея доступ к большему количеству ваших финансовых данных, вы увидите, что финансовые продукты используют это, чтобы становиться все лучше и лучше, помогая вам принимать выгодные решения.

Ожидайте увидеть такие вещи, как:

- Комплексные обзоры - агрегирование всех ваших финансовых данных, включая банковские счета, кредитные карты, инвестиции, ссуды, пенсии и многое другое, все в одном месте.

- Повышенная доступность - для некоторых такие вещи, как хорошие условия заимствования, просто недоступны. А другим можно просто категорически отказать. Но с новым доступом к банковским данным потребители и компании, которые исторически были изолированы, получат новый доступ к определенным финансовым продуктам.

- Большая автоматизация. Поскольку банковские данные становятся открытыми и доступными стандартизированным образом, можно ожидать, что продукты будут еще больше автоматизировать задачи, выполняемые вручную, и увидеть рост «роботизированных советов».

Какие данные «открываются» с помощью открытого банкинга?

Открытое банковское дело «открывает» три широких области: данные счета, данные о продуктах и инициирование платежей.

Данные аккаунта

Данные учетной записи - это то, что вы ожидаете. Вещи как:

- Имя владельца счета

- Тип аккаунта

- Валюта

- Дата открытия счета

- Информация о транзакции (например, суммы, продавцы и т. д.)

Данные продукта

Данные о продуктах относятся к продуктам и услугам, которые может предложить финансовое учреждение. Например, раньше вам приходилось заходить в отделение банка, чтобы узнать, что они могут предложить вам как клиенту. Теперь вы можете позвонить им или, еще лучше, просмотреть их веб-сайт.

Но с открытым банковским обслуживанием эта информация помещается в стандартный формат, что позволяет другим пользователям показать вам лучшие варианты для вас. (Представьте, что ваше бухгалтерское программное обеспечение автоматически сообщает вам, когда вам лучше сменить банк, и показывает, какой именно счет выбрать.)

Инициирование платежа

Инициирование платежа - это осуществление платежей с одного банковского счета на другой. Но вместо того, чтобы входить в систему онлайн-банкинга и вручную проходить пошаговый процесс оплаты, с открытым банковским обслуживанием этот процесс может быть инициирован другим программным обеспечением, приложениями или веб-сайтами и ускорен при условии явного согласия владельца счета.

Как работает открытый банкинг?

С технологической точки зрения открытый банкинг опирается на API (интерфейсы прикладного программирования). API - это просто структурированный способ для одной программы предлагать услуги другой программе. Или, проще говоря, это просто способ помочь программному обеспечению взаимодействовать с другим программным обеспечением.

Подумайте о данных, которые мы рассмотрели выше - имя владельца учетной записи, тип учетной записи, валюта и т. Д. API-интерфейсы фактически являются инструкциями о том, как третья сторона может получить доступ к этим данным из банка.

После того, как эти API будут согласованы всеми участниками инициативы открытого банковского обслуживания (например, правительством, регулирующими органами и банками), банки должны создать и внедрить их. Как только они появятся, компании смогут начать получать к ним доступ и создавать новые и инновационные продукты, используя их. Клиенты этих предприятий - которые могут быть потребителями, малыми предприятиями или даже корпоративными компаниями - в конечном итоге выиграют от использования этих инновационных продуктов.

Открытые банковские варианты использования

Ключевые примеры включают:

Более совершенные платежные решения для предприятий. Благодаря открытому банковскому делу, открывающему платежи , предприятия могут использовать платежные продукты, которые улучшают денежный поток, снижают затраты, повышают прозрачность и контроль, а также сокращают мошенничество - кардинг. Более выгодные условия заимствования - если у вас небольшая кредитная история, вам могут помешать получение выгодных условий заимствования. Но с открытым банковским обслуживанием кредиторы могут получить доступ к историческим данным вашего банковского счета, чтобы лучше продемонстрировать вашу кредитоспособность. Лучшее управление финансами. Получая доступ к данным вашего счета, открытые банковские продукты могут анализировать все деньги, поступающие и уходящие с ваших счетов, помогая вам лучше выявлять проблемные области и возможности (например, более низкие комиссии, более высокие проценты). Агрегирование учетных записей - по сути, возможность видеть все свои учетные записи в одном месте. Вместо того, чтобы входить в несколько разных учетных записей в веб-браузере или переключаться между несколькими приложениями на телефоне.Открытый банкинг в Великобритании ??

Обзор.

В Великобритании открытый банкинг (известный как Open Banking) регулируется Open Banking Standard (OBS) - структурой, опубликованной организацией Open Banking Implementation Entity (OBIE, торгующейся как Open Banking Limited).

OBIE - это компания, созданная Управлением по конкуренции и рынкам (CMA) для надзора за внедрением Открытого банковского стандарта. Он управляется CMA и финансируется девятью крупнейшими банками и строительными обществами Великобритании: Allied Irish Bank, Bank of Ireland, Barclays, Danske, HSBC, Lloyds Banking Group, Nationwide, RBS Group и Santander.

Открытое банковское дело в Великобритании регулируется Управлением финансового надзора (FCA).

В то время как все эти организации участвуют в разработке и внедрении открытого банкинга в Великобритании, есть четыре основных стороны, участвующих в «использовании» открытого банкинга:

- Поставщики счетов - например, банки и строительные общества. Также называются поставщиками платежных услуг по обслуживанию счетов (ASPSP). Это организации, которые реализуют Open Banking Standard, позволяя третьим лицам получать доступ к данным своих клиентов при наличии согласия.

- Сторонние поставщики - также называемые поставщиками услуг по предоставлению информации об учетной записи (AISP - для доступа к информации учетной записи) и поставщиками услуг по инициированию платежей (PISP - для осуществления платежей). Это предприятия, внедряющие инновации, создавая продукты и услуги, использующие недавно доступные данные о клиентах, хранящиеся в банках.

- Поставщики технических услуг (TSP) - компании, которые работают с регулируемыми поставщиками для предоставления открытых банковских продуктов или услуг. По сути, TSP сотрудничают с поставщиками учетных записей и сторонними поставщиками, чтобы помочь в предоставлении открытых банковских продуктов и услуг.

- Потребители - как физические, так и юридические лица. В конечном итоге они получают выгоду от открытых банковских продуктов и услуг, разработанных сторонними поставщиками.

Примеры открытого банковского дела в Великобритании

Некоторые примеры функций Open Banking, представленных сейчас на рынке, включают:

- Банковские каналы Xero

- Отправка денег с Wise

- Просмотр других ваших банковских счетов и кредитных карт в Monzo

Хронология открытия банковского дела в Великобритании

- Июль 2013 г. - Европейская комиссия публикует предложение по пересмотренному PSD2. Рекомендуется, чтобы поставщики счетов (например, банки) позволяли третьим сторонам получать доступ к данным счетов и инициировать платежи, если у них есть согласие, что является основой открытого банковского дела.

- Сентябрь 2014 г. - Институт открытых данных и Fingleton Associates публикуют отчет, рекомендующий банкам создавать стандартизированные API-интерфейсы для доступа третьих сторон.

- Январь 2016 г. - окончательный текст PSD2 опубликован в Официальном журнале ЕС. Государства-члены ЕС обязаны применить большинство положений в течение 2 лет.

- Февраль 2016 г. - Первоначальный набор руководящих принципов открытого банковского обслуживания опубликован Казначейством Его Величества, в котором указывается, как данные Open Banking должны создаваться, распространяться и использоваться.

- Август 2016 г. - CMA публикует отчет о своем расследовании рынка розничных банковских услуг в Великобритании.

- Сентябрь 2016 г. - Создана организация по внедрению открытого банковского обслуживания.

- Март 2017 - Запуск Open Data, который делает доступной информацию о продуктах, филиалах и часах работы, а также местонахождение банкоматов.

- Июль 2017 г. - выпущены спецификации для информации о счете и инициирования транзакции и платежа.

- Октябрь 2017 г. - запуск регистрации в Open Banking Directory для регулируемых участников.

- Январь 2018 - крайний срок PSD2 для стран-членов ЕС наступает. Все поставщики платежных услуг должны предоставлять третьим сторонам открытый доступ к данным учетной записи клиента и платежным услугам. Применяется ко всем платежам, когда один поставщик находится в ЕЭЗ.

- Январь 2018 - В Великобритании наступает крайний срок CMA 9. Девять крупнейших провайдеров текущих счетов в Великобритании должны предоставить открытый API для текущих счетов. Запуск Open Banking Standard.

- Март 2018 - выпущена версия 2 Открытых банковских стандартов.

- Сентябрь 2018 г. - выпущена версия 3 Открытых банковских стандартов (включая Руководство по качеству обслуживания клиентов).

- Сентябрь 2019 - Приближается крайний срок PSD2 RTS, запрещающий доступ к данным сверх того, что было явно разрешено клиентом. Также должны быть запрещены методы считывания данных с экрана, а для электронных платежей требуется строгая аутентификация клиентов.

Часто задаваемые вопросы

? Какие банки используют Open Banking?

Только девять крупнейших банков и строительных обществ Великобритании (также известных как CMA9) обязаны предоставлять данные через Open Banking. Они есть:

- AIB Group UK (торгуется как Первый трастовый банк в Северной Ирландии)

- Банк Ирландии Великобритания

- Barclays Bank

- Группа HSBC (включая First Direct и M&S)

- Lloyds Banking Group (включая Bank of Scotland и Halifax)

- Национальное строительное общество

- Группа NatWest (включая NatWest, Royal Bank of Scotland и Ulster Bank NI)

- Northern Bank Limited (торгуется как Danske Bank)

- Сантандер Великобритания

Другие банки и строительные общества Великобритании могут принять участие в Open Banking, но это не обязательно. Подразделение по реализации Open Banking перечисляет следующие дополнительные банки и строительные общества, которые в настоящее время предлагают Open Banking:

- Arbuthnot Latham & Co Limited

- БФК Банк

- C Hoare & Co

- Clydesdale Bank

- Contis

- Coutts & Компания

- Строительное общество Ковентри

- Создание финансовых услуг

- Cynergy Bank

- Ghana International Bank

- Hargreaves Lansdown Savings

- ICBC (Лондон)

- Промышленный и Коммерческий Банк Китая

- Investec

- MBNA

- Метро Банк

- Mizuho Bank

- Новый день

- Постоянный TSB

- Предоплата Технологии

- Проект Представьте

- Revolut

- Sainsbury's Bank

- SG Kleinwort Hambros Bank

- Starling Bank

- Tesco Bank

- Кооперативный банк

- Управляющий и компания Банка Ирландии

- Королевский банк Шотландии

- Королевский банк Шотландии Интернэшнл

- Платформа приливов

- TSB Bank

- Turkiye Is Bankasi As

- Union Bank of India

- Vanquis Bank

- Девственные деньги

- Wirepayer

- Йоркширское Строительное Общество

? Насколько безопасен открытый банкинг в Великобритании?

Как и все хорошие финансовые технологии, открытый банкинг очень безопасен. Он реализуется банками, поэтому подлежит строгим мерам безопасности.

Потребитель всегда отвечает за то, кому предоставляется доступ к его данным, и этот доступ всегда можно отозвать, если он пожелает.

А в случае совершения мошеннических платежей ваш банк или строительное общество вернут вам деньги при соответствующих обстоятельствах.

Кроме того, открытые банковские продукты и услуги регулируются FCA (или его европейским эквивалентом, если они расположены в ЕС), а потребители также защищены законами о защите данных и Службой финансового омбудсмена.

? Является ли PSD2 открытым банком?

PSD2 - это не то же самое, что Open Banking, но они тесно связаны.

PSD2 - это постановление ЕС, направленное на повышение конкуренции и инноваций в финансовом пространстве. Это устраняет монополию банков на использование данных клиентов, позволяя другим предприятиям использовать эти данные с разрешения клиента.

Open Banking - это безопасный способ доступа провайдеров к вашей финансовой информации в Великобритании. Это результат PSD2, но это не одно и то же. PSD2 требует, чтобы банки открыли доступ к данным клиентов (и помните: они предоставляются только с вашего согласия), но Open Banking указывает стандартный формат для процесса.

Open Banking также улучшает процесс онлайн-платежей, позволяя клиентам совершать платежи прямо со своего банковского счета, который может напрямую аутентифицировать транзакцию.

? «Могу ли я использовать API Open Banking?»

Да. Начало работы с API Open Banking зависит от того, являетесь ли вы:

- Сторонний поставщик (поставщик услуг по предоставлению информации об учетной записи / AISP или поставщик услуг по инициированию платежей / PISP)

- Поставщик учетной записи (поставщик платежных услуг по обслуживанию счетов / ASPSP)

- Поставщик технических услуг (TSP)

Для сторонних поставщиков регистрация в Open Banking состоит из 4 шагов:

- Регулируйте - возможно, у вас уже есть необходимые нормативные разрешения. Если нет, обратитесь в FCA или в европейский эквивалент.

- Зарегистрируйтесь в Open Banking Directory - это необязательно, не обязательно, но это важная часть экосистемы Open Banking, поскольку она демонстрирует проверенные данные всех участников.

- Протестируйте свою службу в песочнице каталога. После успешной проверки идентификации и проверки вы сможете протестировать свою службу здесь с фиктивными данными.

- Вступите в действие - как только ваш нормативный статус будет подтвержден FCA или европейским эквивалентом и ваша регистрация будет завершена, вы будете добавлены в действующий Open Banking Directory. Вы можете начать подключаться к поставщикам учетных записей, чтобы протестировать свою службу. И когда вы будете готовы, вы можете запустить сервис с клиентами.

Для поставщиков счетов использование Open Banking Standard является бесплатным. Подразделение по внедрению Open Banking также предлагает дополнительные дополнительные услуги:

- Соответствие и сертификация

- Открыть банковский справочник

- Система управления спорами

Для поставщиков технических услуг, чтобы стать частью Open Banking Ecosystem, нужно сделать 4 шага:

- Выбор службы. Прежде чем вы начнете, вам нужно знать, кому вы будете служить и что вы будете предлагать. Это может быть инфраструктура или определенный тип продукта или услуги.

- Присоединяйтесь к песочнице Open Banking Directory - вам необходимо указать основной бизнес и основное техническое контактное лицо (это может быть одно и то же лицо или разные люди), название и номер вашей компании, как они указаны в реестре Регистрационной палаты (или европейском эквивалент) и поскольку они использовались или будут использоваться, если вы подадите заявку в FCA (или европейский эквивалент), чтобы они стали регулируемыми.

- Протестируйте свою службу в изолированной программной среде каталога. После успешного завершения проверки вы можете использовать изолированную программную среду каталога.

- Партнерство с поставщиками услуг Open Banking - при желании вы можете использовать список регулируемых сторонних поставщиков и поставщиков регулируемых счетов OBIE в качестве отправной точки.

? Что такое проверка кредитоспособности Open Banking?

Новый вид проверки кредитоспособности, основанный на прямом доступе к финансовой информации о вас, хранящейся в вашем банке, с помощью Open Banking.

Они отличаются от традиционных проверок кредитоспособности, которые вместо этого обычно полагаются на третьи стороны, чьей задачей является создание профиля вашей кредитной истории. Эти проверки кредитоспособности будут смотреть на такие вещи, как:

- Вы вовремя выплачиваете свой кредит?

- Какой у вас сейчас кредит?

- Насколько хорошо вы управляете своим кредитом?

- Свежесть - вместо того, чтобы обрабатывать исторические данные, полученные от третьих лиц, проверки кредитоспособности Open Banking обрабатывают самую свежую информацию прямо из вашего банка.

- Точность - традиционные проверки кредитоспособности не дают полной картины вашего финансового положения. Открытие ваших банковских данных помогает программе проверки кредитоспособности лучше оценить риск предоставления вам кредита.

- Скорость. Хорошо построенные службы проверки кредитоспособности Open Banking могут использовать преимущества стандартизированного характера Open Banking и использовать полную автоматизацию для более быстрого выполнения сквозного процесса проверки кредитоспособности.

- Более высокие ставки - в конечном итоге, чем больше данных о вашем финансовом положении может получить проверяющий кредитоспособность, тем лучше они будут информированы о риске, который вы представляете, и в идеале это приведет к более высокой ставке для вас.

Скорее всего, им будут предоставлены очень невыгодные условия, несмотря на то, что они жили очень ответственно в финансовом отношении. Именно здесь проверки кредитоспособности Open Banking могут спасти положение - открыв данные из своего банка поставщику ипотечных кредитов, поставщик ипотечных кредитов может увидеть, например, их долгую историю своевременной выплаты арендной платы. Имея эти данные на руках, ипотечный провайдер мог бы оценить заявителя как более низкий риск, чем при традиционной кредитной проверке, что позволило бы им предложить более выгодные условия.