Carding Forum

Professional

- Messages

- 2,788

- Reaction score

- 1,323

- Points

- 113

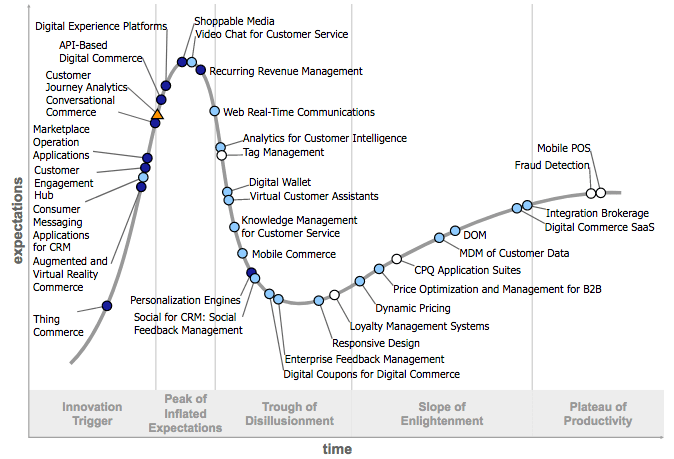

Цикл хайпа Gartner наглядно показывает, где находится конкретная технология с точки зрения принятия и зрелости, и как она будет развиваться с течением времени.

А вот как выглядит цикл рекламы цифровой коммерции в 2021 году:

Gartner Hype Cycle for Digital Commerce, 2021 г.

А пока сфокусируйтесь на зоне «Колодец разочарования», и вы увидите, как «Цифровые кошельки» машут вам, скользя в корыто.

По сути, это самый сложный этап для технологии, когда только небольшая часть рынка приняла технологию (первые последователи), реализации не достигают отметки, и многие производители терпят неудачу.

Со временем преимущества упомянутой технологии начинают формироваться, появляются продукты второго и третьего поколения, рынок воспринимается лучше, и технология поднимается по склону Просвещения. Заключительный этап технологии - ее массовое внедрение, где ее актуальность и полезность приносят ощутимые результаты.

Компания Gartner установила цифровые кошельки в преддверии спада, с проникновением на рынок от 5% до 20% целевой аудитории и на подростковой стадии зрелости. И они предсказали, что им потребуется еще как минимум 2 года, чтобы добиться массового распространения.

Так как же сюда попали цифровые кошельки / электронные кошельки? А как бизнесу / продавцу чего ожидать в США, Европе и Азии?

Давайте посмотрим.

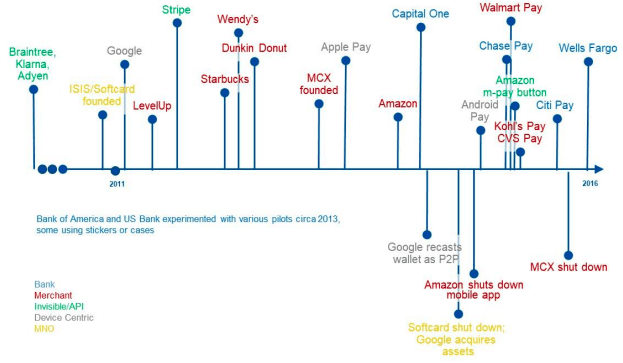

История мобильных кошельков в США - Хронология

Все началось в 2007 году, когда были основаны тогдашние стартапы, такие как Klarna, Adyen и Braintree, для обеспечения платежей в приложениях, уменьшения трений и улучшения качества обслуживания клиентов. (PayPal был запущен еще в 1998 году, поэтому мы пропускаем его на этой временной шкале).

Softcard (ISIS) была запущена телекоммуникационной компанией AT&T, Verizon и T-Mobile в 2010 году. Они создали кошелек Near Field Communication (NFC), в котором операторы мобильных сетей (MNO) надежно хранят учетные данные для платежей. Примерно в то же время дебютировал Stripe, который сделал обработку онлайн-платежей намного проще и быстрее.

2011 и 2012 годы были преимущественно эпохой торговых кошельков, и такие компании, как Starbucks, Wendy's и Dunkin 'Donuts, придумывали свои индивидуальные кошельки.

В 2012 году также был создан консорциум крупнейших розничных компаний США Merchant Customer Exchange (MCX), который в 2015 году приступил к мягкому запуску системы мобильных платежей CurrentC для различных торговых точек.

Apple Pay была запущена в 2014 году. Несмотря на то, что Google Wallet был анонсирован в 2011 году, позже они сделали кошелек сервисом одноранговых платежей и приобрели Softcard в 2015 году, в результате чего появился новый конкурент Apple Pay - Android Pay.

В течение 2015-2016 корыта эры, кроме MCX откладывая откачку CurrentC на неопределенный срок, Softcard также закрыли и продал свои активы в Google. Amazon также закрыла свой кошелек , запущенный в середине 2014 года (в котором можно было хранить только карты лояльности и подарочные карты, но не кредитные карты). Примерно в 2015 году было также представлено множество банковских кошельков, в том числе Capital One, Chase Pay и Wells Fargo. MCX в конечном итоге закрылся в 2016 году, чья технология была позже куплена JP Morgan Chase для использования в его Chase Pay.

Несмотря на то, что карты неизменно лидируют в индустрии онлайн-платежей в США, при том, что значительная часть населения выбирает переводы через платежную сеть ACH, электронные кошельки также постепенно догоняют (больший акцент на слове «медленно»).

Опрос, проведенный Experian, показал, что около 55% потребителей по-прежнему предпочитают платить с помощью своих кредитных карт из-за «соображений безопасности». Согласно другому исследованию, проведенному Американской ассоциацией банкиров, хотя 25% совершали платеж с помощью мобильного приложения, только 12% доверяют альтернативным поставщикам платежей для обеспечения безопасности своих платежей.

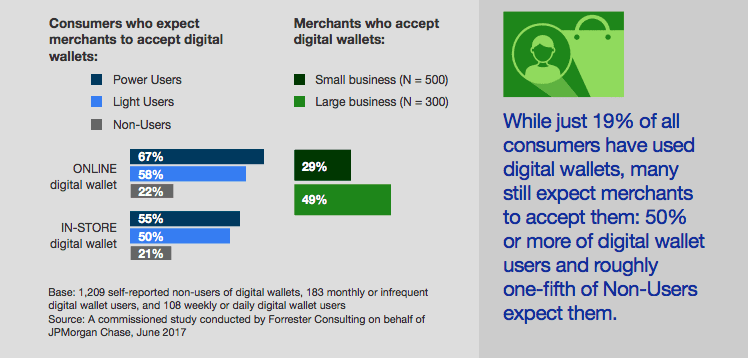

Тем не менее, будущее цифровых кошельков в платежном пространстве США выглядит обнадеживающим. Согласно отчету Forrester Consulting для JPMorgan Chase за 2017 год, как продавцы, так и потребители в США считают, что внедрение цифровых кошельков в будущем будет расти. Около 41% потребителей заявили, что они, вероятно, подпишутся на электронный кошелек в следующие 12 месяцев, в то время как 55% продавцов заявили, что они, вероятно, будут принимать платежи через электронный кошелек в следующие 12 месяцев.

Около 67% продавцов также полагают, что большинство транзакций будет происходить через электронные кошельки в течение следующих пяти лет.

Принятие цифрового кошелька в США

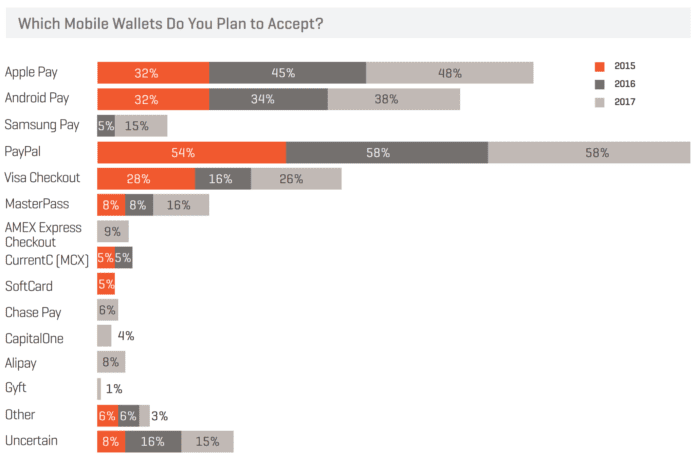

С их растущей популярностью на арену цифровых кошельков в США каждый год приходят новые игроки. Несмотря на это, на рынке доминируют PayPal, Apple Pay и Android Pay.

В отчете «Мобильные платежи и мошенничество: 2017 год» PayPal возглавляет список: в 2017 году его поддержали около 58% продавцов, за ним следуют Apple Pay с 48% и Android Pay с 38%.

Популярные цифровые кошельки в США

Тем не менее, около 39% продавцов заявили, что намерены поддерживать Apple Pay в 2018 году, что выведет его на вершину рейтинга с впечатляющими 87% (второе место занимает PayPal с поддержкой около 83%, а Android Pay - третье место с 78%). В целом ожидается, что в 2018 году поддержка со стороны продавцов увеличится почти для всех основных игроков.

Принимайте несколько способов оплаты для своего SaaS-бизнеса

Согласно отчету World Payments Report 2017, ожидается, что транзакции с мобильными кошельками будут расти со среднегодовым темпом роста (CAGR) 61,8% в период с 2016 по 2021 год.

Е-покупатель Барометр 2017 секунд:

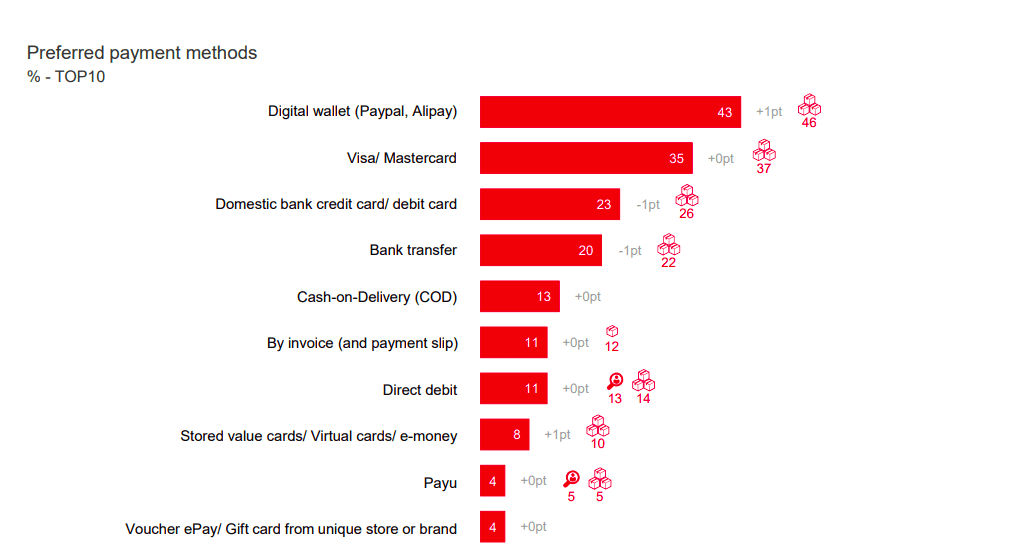

Предпочтительные способы оплаты в Европе

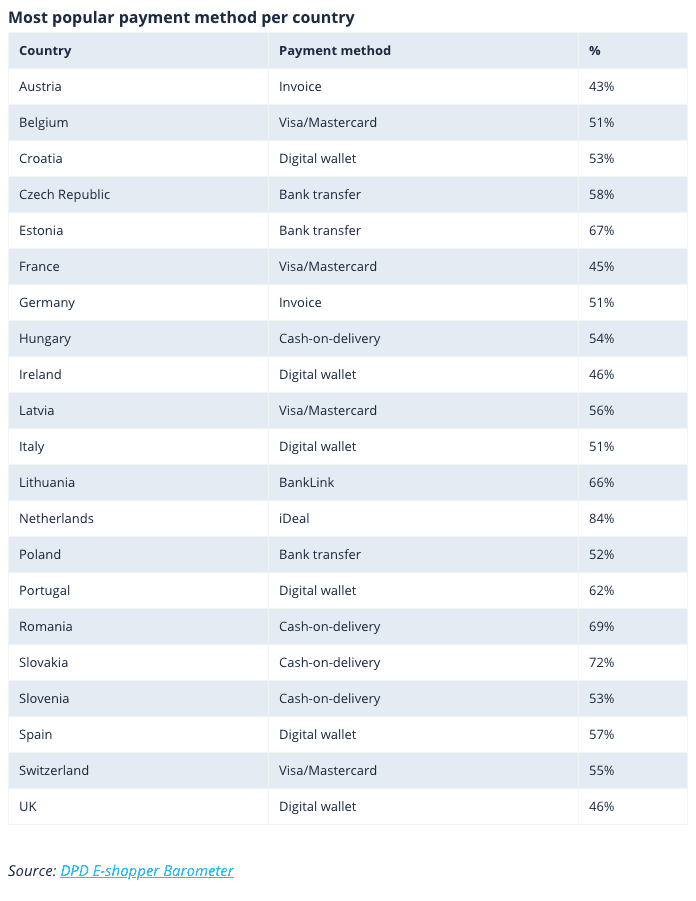

Однако, если углубиться, цифровые кошельки не самый популярный способ оплаты во всех европейских странах:

Популярные способы оплаты по странам - Европа

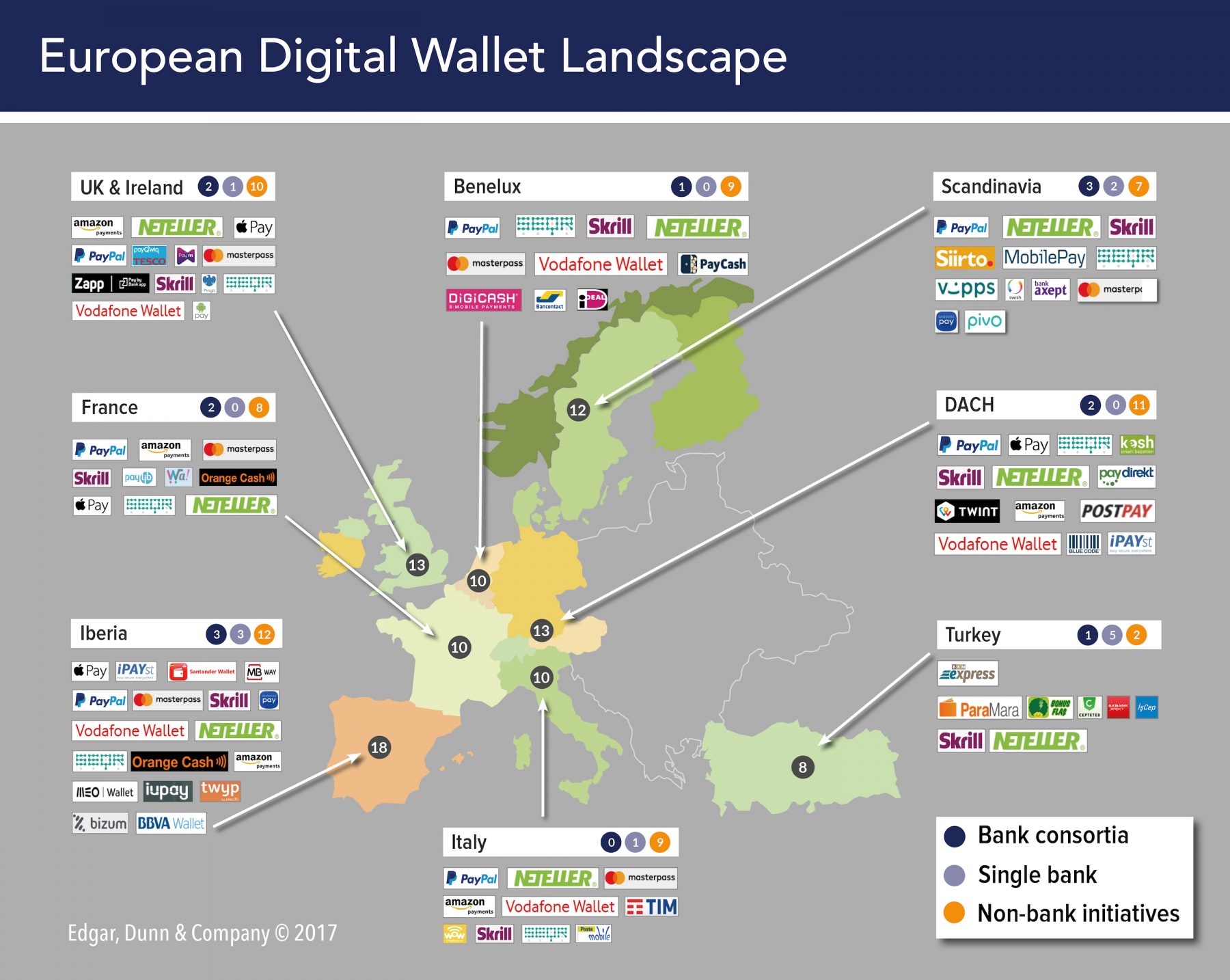

Исследование, проведенное Рабочей группой по цифровым кошелькам Mobey Forum, показало, что по состоянию на апрель 2017 года на европейском рынке было обнаружено 49 электронных кошельков, из которых 26 обслуживаются банками, а остальные 23 принадлежат небанковским игрокам.

Общая тема, которая была обозначена по всей Европе:

Популярные цифровые кошельки в Европе

Популярные способы оплаты в Скандинавии

Распространение мобильных кошельков в Азиатско-Тихоокеанском регионе

И это только начало.

Согласно недавнему отчету WorldPay, ожидается, что платежи по кредитным картам упадут с 30% до 10% транзакций электронной торговли в Азиатско-Тихоокеанском регионе, в то время как электронные кошельки, по прогнозам, составят более 51% рынка электронной коммерции к 2021 году.

Популярные цифровые кошельки в Китае

Когда Softcard представила свой кошелек Isis с поддержкой NFC, покупатели были вполне удовлетворены тем, что считывали карты в обычных магазинах. На самом деле они не были знакомы с платформой кошельков и считали, что это трудоемкий вариант. По сути, они просто хотели заменить смахивание более утомительным и медленным процессом оформления заказа.

В то время как их конкуренты, такие как Apple Pay, Android Pay и Samsung Pay, предлагали собственные мобильные возможности на основе отпечатков пальцев, CurrentC по-прежнему придерживалась сканирования QR-кода, которое не только устарело, но и создавало угрозы безопасности, когда любой мог аутентифицировать платежи, просто украдив устройство. В 2015 году некоторые члены MCX, такие как Rite Aid и Best Buy, начали принимать Apple Pay, что еще больше ослабило возможности CurrentC. CurrentC также не смогла удовлетворить растущую тенденцию к созданию розничными продавцами собственных кошельков с замкнутым циклом с особыми преимуществами для своих клиентов (например, кошелек, позже запущенный другим членом MCX, Walmart). В дополнение к этому, хотя вышеупомянутые альтернативы были поддержаны международными финансовыми учреждениями и имели глобальный охват, возможности CurrentC были ограничены американскими розничными торговцами.

Подводя итог, если мы посмотрим на успехи успешных мобильных кошельков , три фактора играют основную роль:

Поставщики цифровых кошельков все больше внимания уделяют устранению существующих проблемных моментов в процессе покупки, и акцент смещается с ускорения внедрения технологий (NFC и QR-коды) на улучшение качества обслуживания клиентов (платежи в одно касание, распознавание лиц, простота использования). Интеграция API и т. д.).

Все эти новые эксперименты будут продвигать цифровые кошельки в правильном направлении, пока они не определят оптимальное сочетание ценности как для покупателей, так и для продавцов, и не достигнут плато производительности.

Какие бывают типы электронных кошельков? Что нужно сделать, чтобы принимать платежи через цифровой кошелек? Мы подробно рассмотрим их в следующем посте.

А вот как выглядит цикл рекламы цифровой коммерции в 2021 году:

Gartner Hype Cycle for Digital Commerce, 2021 г.

А пока сфокусируйтесь на зоне «Колодец разочарования», и вы увидите, как «Цифровые кошельки» машут вам, скользя в корыто.

По сути, это самый сложный этап для технологии, когда только небольшая часть рынка приняла технологию (первые последователи), реализации не достигают отметки, и многие производители терпят неудачу.

Со временем преимущества упомянутой технологии начинают формироваться, появляются продукты второго и третьего поколения, рынок воспринимается лучше, и технология поднимается по склону Просвещения. Заключительный этап технологии - ее массовое внедрение, где ее актуальность и полезность приносят ощутимые результаты.

Компания Gartner установила цифровые кошельки в преддверии спада, с проникновением на рынок от 5% до 20% целевой аудитории и на подростковой стадии зрелости. И они предсказали, что им потребуется еще как минимум 2 года, чтобы добиться массового распространения.

Так как же сюда попали цифровые кошельки / электронные кошельки? А как бизнесу / продавцу чего ожидать в США, Европе и Азии?

Давайте посмотрим.

Электронные кошельки - какие они?

Электронные кошельки / цифровые кошельки являются онлайн-аналогами ваших физических кошельков, где вы можете хранить учетные данные - как связанные с оплатой (данные карты, данные банковского счета и т. д.), Так и не связанные с оплатой (билеты, карты лояльности, и т. д.), что позволит вам проводить онлайн и / или офлайн транзакции. В то время как открытые электронные кошельки поддерживают различные способы оплаты и могут быть приняты любым продавцом (например, PayPal, Apple Pay и т. д.), Закрытые электронные кошельки предназначены для определенного метода оплаты и могут использоваться только определенными продавцами (например Walmart Pay, Starbucks Card и т. д.)Сцена электронных кошельков в США:

История мобильных кошельков в США - Хронология

Все началось в 2007 году, когда были основаны тогдашние стартапы, такие как Klarna, Adyen и Braintree, для обеспечения платежей в приложениях, уменьшения трений и улучшения качества обслуживания клиентов. (PayPal был запущен еще в 1998 году, поэтому мы пропускаем его на этой временной шкале).

Softcard (ISIS) была запущена телекоммуникационной компанией AT&T, Verizon и T-Mobile в 2010 году. Они создали кошелек Near Field Communication (NFC), в котором операторы мобильных сетей (MNO) надежно хранят учетные данные для платежей. Примерно в то же время дебютировал Stripe, который сделал обработку онлайн-платежей намного проще и быстрее.

2011 и 2012 годы были преимущественно эпохой торговых кошельков, и такие компании, как Starbucks, Wendy's и Dunkin 'Donuts, придумывали свои индивидуальные кошельки.

В 2012 году также был создан консорциум крупнейших розничных компаний США Merchant Customer Exchange (MCX), который в 2015 году приступил к мягкому запуску системы мобильных платежей CurrentC для различных торговых точек.

Apple Pay была запущена в 2014 году. Несмотря на то, что Google Wallet был анонсирован в 2011 году, позже они сделали кошелек сервисом одноранговых платежей и приобрели Softcard в 2015 году, в результате чего появился новый конкурент Apple Pay - Android Pay.

В течение 2015-2016 корыта эры, кроме MCX откладывая откачку CurrentC на неопределенный срок, Softcard также закрыли и продал свои активы в Google. Amazon также закрыла свой кошелек , запущенный в середине 2014 года (в котором можно было хранить только карты лояльности и подарочные карты, но не кредитные карты). Примерно в 2015 году было также представлено множество банковских кошельков, в том числе Capital One, Chase Pay и Wells Fargo. MCX в конечном итоге закрылся в 2016 году, чья технология была позже куплена JP Morgan Chase для использования в его Chase Pay.

Несмотря на то, что карты неизменно лидируют в индустрии онлайн-платежей в США, при том, что значительная часть населения выбирает переводы через платежную сеть ACH, электронные кошельки также постепенно догоняют (больший акцент на слове «медленно»).

Опрос, проведенный Experian, показал, что около 55% потребителей по-прежнему предпочитают платить с помощью своих кредитных карт из-за «соображений безопасности». Согласно другому исследованию, проведенному Американской ассоциацией банкиров, хотя 25% совершали платеж с помощью мобильного приложения, только 12% доверяют альтернативным поставщикам платежей для обеспечения безопасности своих платежей.

Технология становится все лучше и лучше с каждым днем. Проблема не в технологиях, а в людях, которые не используют их должным образом.

Майкл Брюммер, вице-президент по защите прав потребителей Experian

Тем не менее, будущее цифровых кошельков в платежном пространстве США выглядит обнадеживающим. Согласно отчету Forrester Consulting для JPMorgan Chase за 2017 год, как продавцы, так и потребители в США считают, что внедрение цифровых кошельков в будущем будет расти. Около 41% потребителей заявили, что они, вероятно, подпишутся на электронный кошелек в следующие 12 месяцев, в то время как 55% продавцов заявили, что они, вероятно, будут принимать платежи через электронный кошелек в следующие 12 месяцев.

Около 67% продавцов также полагают, что большинство транзакций будет происходить через электронные кошельки в течение следующих пяти лет.

Принятие цифрового кошелька в США

С их растущей популярностью на арену цифровых кошельков в США каждый год приходят новые игроки. Несмотря на это, на рынке доминируют PayPal, Apple Pay и Android Pay.

В отчете «Мобильные платежи и мошенничество: 2017 год» PayPal возглавляет список: в 2017 году его поддержали около 58% продавцов, за ним следуют Apple Pay с 48% и Android Pay с 38%.

Популярные цифровые кошельки в США

Тем не менее, около 39% продавцов заявили, что намерены поддерживать Apple Pay в 2018 году, что выведет его на вершину рейтинга с впечатляющими 87% (второе место занимает PayPal с поддержкой около 83%, а Android Pay - третье место с 78%). В целом ожидается, что в 2018 году поддержка со стороны продавцов увеличится почти для всех основных игроков.

Принимайте несколько способов оплаты для своего SaaS-бизнеса

Сцена электронных кошельков в Европе:

2015 год, кажется, станет пиковым для европейских электронных кошельков, когда их запустили 9 раз. С тех пор график постепенно сокращается: в 2016 году было запущено 5 новых электронных кошельков, а в 2017 году - 5 других электронных кошельков.Согласно отчету World Payments Report 2017, ожидается, что транзакции с мобильными кошельками будут расти со среднегодовым темпом роста (CAGR) 61,8% в период с 2016 по 2021 год.

Е-покупатель Барометр 2017 секунд:

Предпочтительные способы оплаты в Европе

Однако, если углубиться, цифровые кошельки не самый популярный способ оплаты во всех европейских странах:

Популярные способы оплаты по странам - Европа

Исследование, проведенное Рабочей группой по цифровым кошелькам Mobey Forum, показало, что по состоянию на апрель 2017 года на европейском рынке было обнаружено 49 электронных кошельков, из которых 26 обслуживаются банками, а остальные 23 принадлежат небанковским игрокам.

Общая тема, которая была обозначена по всей Европе:

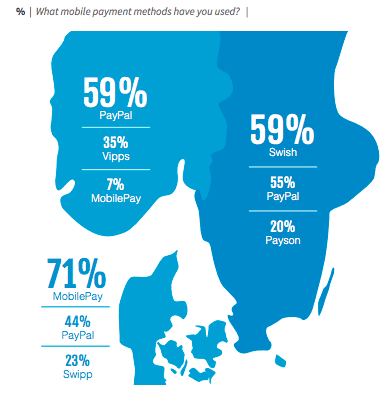

- Успешное распространение цифровых кошельков под управлением банков, предназначенных для конкретных внутренних рынков, таких как BKM Express (Турция), iDEAL (Нидерланды), Vipps (Норвегия), Swish (Швеция) и MobilePay (Дания).

- Небанковские цифровые кошельки процветают на нескольких рынках, среди которых Neteller и Skrill на вершине, где оба представлены на 8 рынках и ориентированы на онлайн-гемблинг и игры. Другими популярными кошельками, управляемыми небанковскими организациями, являются PayPal и Seqr (каждый из которых работает на 7 рынках), MasterPass (работает на 6 рынках), а также кошелек Amazon Pay и Vodafone (каждый имеет 5 рынков).

- Многие идут на партнерские отношения, чтобы расширить свой ассортимент, например, Seqr в партнерстве с MasterPass для создания «первого цифрового кошелька для покупок по всем каналам на нескольких рынках» и французский электронный кошелек Lyf Pay, созданный четырьмя банками и тремя торговыми точками.

- Глобальные игроки также, похоже, набирают популярность на европейской земле: PayPal лидирует, а другие игроки, такие как Apple Pay, Samsung Pay, Alipay и Android Pay, расширяются по странам.

Популярные цифровые кошельки в Европе

Великобритания:

Великобритания была европейской базой для глобальных электронных кошельков, таких как Apple Pay, Samsung Pay и Android Pay. Локальные электронные кошельки, такие как Yoyo Wallet и Pay by Bank App, также создают серьезную борьбу с глобальными игроками. Yoyo Wallet используют около 400 000 потребителей и 1700 продавцов в Великобритании и Ирландии. Приложение Pay by Bank было создано 4 крупнейшими банками Великобритании (Barclays, Halifax, Bank of Scotland и Lloyds Bank) в 2016 году и предназначено только для клиентов этих банков.Скандинавия:

В скандинавах используют мобильные приложения для оплаты около четверти всех розничных операций с электронными кошельками, доминирующих на рынке - MobilePay в Дании, Swish в Швеции, а также PayPal и VIPPS в Норвегии.

Популярные способы оплаты в Скандинавии

Франция:

В то время как французские потребители предпочитают карточные платежи, электронные кошельки в последние годы становятся все более популярными. В то время как популярность электронных кошельков, как ожидается, несколько увеличится с 21,8% в 2017 году до 22,7% в течение следующих пяти лет, ожидается, что популярность кредитных и дебетовых карт упадет с 16% и 15% соответственно до 10% каждая. Paylib (запущенный крупными французскими банками) - самый популярный кошелек во Франции, насчитывающий около 40 миллионов пользователей по сравнению с 7 миллионами пользователей PayPal. Как уже упоминалось ранее, два электронных кошелька Wa! В 2016 году Fivory объединилась, чтобы создать Lyf Pay (который также объединил BNP Paribas, Carrefour, Crédit Mutuel, Auchan, Mastercard, Oney и Total) универсального кошелька, который покрывает широкий спектр потребностей французских клиентов.Германия:

Несмотря на то, что решения для интернет-банкинга, такие как ELV, SOFORT и Giropay, управляют немецким рынком (не говоря уже о провале Yapital группы Otto в 2015 году), к 2021 году ожидается , что электронные кошельки превзойдут их как самый популярный способ оплаты. Отчет Worldpay показывает, что к 2021 году банковские переводы и электронные кошельки будут владеть 23% и 23,9% рынка Германии соответственно. Помимо PayPal, PAYBACK компании American Express, похоже, пользуется успехом у немецких потребителей, насчитывая около 30 миллионов активных пользователей.Нидерланды:

Решение для онлайн-банкинга iDEAL лидирует на рынке Нидерландов с колоссальной долей в 57%, а карты предпочитают потребители из Бельгии и Люксембурга. Однако PayPal укореняется на рынке Бенилюкса, как и Payconiq, местный электронный кошелек, основанный шестью крупными голландскими банками - ABN Amro, ASN Bank, ING, Rabobank, Regiobank и SNS в 2017 году.Сцена электронных кошельков в Азиатско-Тихоокеанском регионе:

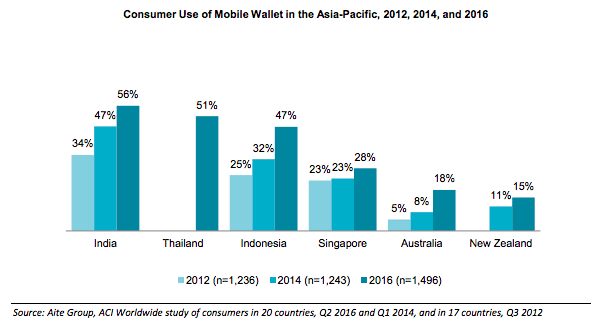

Исследование Mastercard Digital Payments Study за 2017 год показало, что Азиатско-Тихоокеанский регион является мировым лидером в области платежей с помощью цифрового кошелька: на него приходится около 83% разговоров в Азиатско-Тихоокеанском регионе, что соответствует 75% общих глобальных разговоров.

Распространение мобильных кошельков в Азиатско-Тихоокеанском регионе

И это только начало.

Согласно недавнему отчету WorldPay, ожидается, что платежи по кредитным картам упадут с 30% до 10% транзакций электронной торговли в Азиатско-Тихоокеанском регионе, в то время как электронные кошельки, по прогнозам, составят более 51% рынка электронной коммерции к 2021 году.

Хотя существуют значительные различия в том, как потребители на разных азиатских рынках предпочитают платить, константой является то, что они уходят от более традиционных вариантов, таких как кредитные и дебетовые карты, и вместо этого выбирают электронные кошельки, банковские переводы и наложенный платеж.

Фил Помфорд, генеральный менеджер Worldpay в Азиатско-Тихоокеанском регионе

Китай:

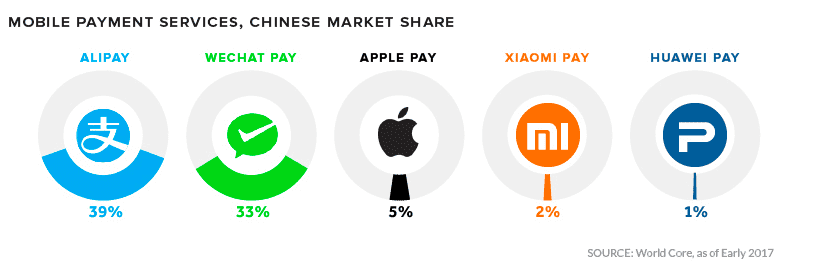

Китай, являющийся в настоящее время крупнейшим рынком электронной коммерции в мире, который также проводит в 11 раз больше мобильных платежей по сравнению с США, также является лидером рынка электронных кошельков в Азиатско-Тихоокеанском регионе (около 60% транзакций в Китае осуществляется через электронные кошельки). Рынок цифровых кошельков преимущественно бинарный: WeChat Pay и Alipay борются за долю рынка, а другие электронные кошельки, такие как Apple Pay, Xiaomi Pay и Huawei Pay, отстают. Благодаря растущему количеству китайских туристов торговцы, связанные с туризмом в Европе и США, также все чаще принимают платежи через WeChat Pay и Alipay.

Популярные цифровые кошельки в Китае

Индия:

Индия - следующий по величине рынок цифровых кошельков, который также является самым быстрорастущим рынком электронной коммерции в мире (только в 2016 году объем продаж составил 816 миллиардов долларов). По прогнозам, к 2022 году рынок мобильных кошельков в стране достигнет 4,4 миллиарда долларов, а среднегодовой темп роста составит около 148% в течение 2017-2022 годов. Правительство активно продвигает безналичное общество, внедряя собственный набор способов оплаты, таких как карты Aadhar в сочетании с картами Rupay. Paytm - лидер рынка около 320 миллионов зарегистрированных пользователей, 1 миллиард транзакций в квартал и 9,9% доли рынка. На втором месте PayPal с 9,8%, за ним следуют местные электронные кошельки MobiKwik и FreeCharge с 2,8% и 2,7% соответственно. Международные игроки, такие как Google, Samsung, WhatsApp и Amazon, также начали выходить на индийский рынок с помощью Tez, Samsung Pay, WhatsApp Pay и Amazon Pay соответственно.Австралия:

В настоящее время Австралия занимает четвертое место по количеству безналичных операций на душу населения, однако наличные по-прежнему остаются основным способом оплаты . Apple Pay - самый популярный цифровой кошелек, при этом Samsung Pay и Android Pay также занимают значительную долю рынка.Япония:

Несмотря на то, что концепция консолидации платежей существует в Японии более десяти лет с использованием технологии под названием «Osaifu-Keitai» (что означает «мобильный кошелек»), только 20% платежей в стране являются безналичными . Основная причина, по которой японские потребители сдерживаются, - это доверие к их наличным деньгам и его отсутствие к «невидимым» платежам. Тем не менее, смартфоны получают все большее распространение в стране: Apple Pay, Line Pay и Rakuten's Edy принимаются большинством магазинов по всей стране, а в этом году также планируется запустить Alipay. Кроме того, японские компании Mizuho Financial Group Inc. и Mizuho Bank Ltd. в настоящее время тестируют концепцию мобильного кошелька Pring.Сингапур:

По данным Worldpay, к 2021 году доля рынка электронных кошельков в Сингапуре вырастет с 13% (с 2017 года) до 21%. Это также первый рынок в Юго-Восточной Азии для Samsung Pay, второй рынок в Азии для Apple Pay и третий в мире рынок для Android Pay. Популярные местные электронные кошельки включают DBS PayLah !, Singtel's Dash и Liquid Pay. В 2017 году Ассоциация банков Сингапура также запустила сервис под названием PayNow, который упрощает денежные транзакции между семью участвующими банками, просто используя номера мобильных телефонов пользователей.Россия:

Индустрия электронной коммерции в России все еще находится в зачаточном состоянии, и большинство потребителей все еще предпочитают наличные платежи. По состоянию на 2016 год местные электронные кошельки завоевывают доверие все большего числа россиян, наиболее популярными из которых являются Яндекс.Деньги, VISA Qiwi Wallet и Webmoney. Международные игроки, такие как MasterPass (запущен в 2014 году) и PayPal (запущен в 2013 году), также имеют значительную долю рынка. С точки зрения стоимости транзакций электронной коммерции, цифровые кошельки выросли с 25,5% в 2012 году до 26,7% в 2016 году. Это увеличение числа пользователей также привело к тому, что глобальные игроки, такие как Apple Pay, Android Pay и Samsung Pay, вышли на российский рынок в период с 2016 по 2017 год.Электронные кошельки - путь вперед:

Когда Google запустил свой кошелек в 2011 году, его система работала бы только в том случае, если бы у пользователей было подходящее устройство с чипами NFC, правильная ОС Android и тарифный план Sprint. Более того, пользователям также необходимо было иметь карту, предназначенную для мобильного кошелька, от одного из немногих участвующих эмитентов. Тогда всего несколько пользователей могли соответствовать всем критериям, поэтому это не ударило по педали роста (они отказались от NFC из кошелька в 2015 году и предложили технологию только через Android Pay).Когда Softcard представила свой кошелек Isis с поддержкой NFC, покупатели были вполне удовлетворены тем, что считывали карты в обычных магазинах. На самом деле они не были знакомы с платформой кошельков и считали, что это трудоемкий вариант. По сути, они просто хотели заменить смахивание более утомительным и медленным процессом оформления заказа.

В то время как их конкуренты, такие как Apple Pay, Android Pay и Samsung Pay, предлагали собственные мобильные возможности на основе отпечатков пальцев, CurrentC по-прежнему придерживалась сканирования QR-кода, которое не только устарело, но и создавало угрозы безопасности, когда любой мог аутентифицировать платежи, просто украдив устройство. В 2015 году некоторые члены MCX, такие как Rite Aid и Best Buy, начали принимать Apple Pay, что еще больше ослабило возможности CurrentC. CurrentC также не смогла удовлетворить растущую тенденцию к созданию розничными продавцами собственных кошельков с замкнутым циклом с особыми преимуществами для своих клиентов (например, кошелек, позже запущенный другим членом MCX, Walmart). В дополнение к этому, хотя вышеупомянутые альтернативы были поддержаны международными финансовыми учреждениями и имели глобальный охват, возможности CurrentC были ограничены американскими розничными торговцами.

Подводя итог, если мы посмотрим на успехи успешных мобильных кошельков , три фактора играют основную роль:

- Доступ

- Совместимость

- Устойчивость

Поставщики цифровых кошельков все больше внимания уделяют устранению существующих проблемных моментов в процессе покупки, и акцент смещается с ускорения внедрения технологий (NFC и QR-коды) на улучшение качества обслуживания клиентов (платежи в одно касание, распознавание лиц, простота использования). Интеграция API и т. д.).

Все эти новые эксперименты будут продвигать цифровые кошельки в правильном направлении, пока они не определят оптимальное сочетание ценности как для покупателей, так и для продавцов, и не достигнут плато производительности.

Какие бывают типы электронных кошельков? Что нужно сделать, чтобы принимать платежи через цифровой кошелек? Мы подробно рассмотрим их в следующем посте.