Carding Forum

Professional

- Messages

- 2,788

- Reaction score

- 1,323

- Points

- 113

Резюме: Платежные шлюзы играют ключевую роль в экосистеме онлайн-платежей, и использование неправильного шлюза для приема платежей от ваших клиентов может направить весь процесс оплаты по нисходящей спирали. Выбор платежного шлюза, который подходит вашему бизнесу, заслуживает большего внимания. Узнайте, как и почему поставщики платежных шлюзов играют важную роль в обеспечении звонка ваших кассовых аппаратов и как вы, как продавец, можете в этом помочь. (Psst! Мы создали изящный оценщик платежного шлюза, который также поможет вам.)

Мир процветает в сетях. А сети процветают благодаря связям. А связи процветают благодаря посредникам.

В своей книге «Экономика посредников» Марина Краковски объясняет, почему эта недооцененная функция более повсеместна и необходима, чем мы думаем. Интернет, например, был назван Биллом Гейтсом «универсальным посредником» в одном из своих бестселлеров.

И в этом посте мы сосредоточимся на одном конкретном посреднике в индустрии онлайн-платежей, который неустанно работал за кулисами, чтобы связать покупателя и продавца и облегчить транзакции между ними.

Онлайн-транзакции требуют безопасности. Надежность. Надежность. И платежный шлюз берет на себя все это.

Давайте посмотрим, как это работает и какова ваша роль как продавца (владельца бизнеса) в сети онлайн-платежей.

Оглавление:

Платежная сеть - также известная как основы:

С высоты птичьего полета при онлайн-транзакции покупатель отправляет деньги со своего банковского счета в экосистему онлайн-платежей, которая затем переводит деньги на банковский счет продавца.

А экосистему онлайн-платежей можно разделить на три основных кластера:

Экосистема обработки онлайн-платежей.

Роль платежного шлюза в качестве посредника - так же его описание работы:

Чтобы прояснить роль посредников, Краковский разбивает их шесть основных ролей, которые подходят для контекста платежного шлюза, как перчатка:

Мост: уменьшает «физическое, социальное или временное» расстояние.

Подумайте о Uber. Или eBay. Или на Kickstarter. Они существуют исключительно для того, чтобы связать пассажира с такси, продавца с покупателем, а производителя с инвестором.

Провайдер платежных шлюзов оказывается посреди системы обработки платежей. Он соединяет банк покупателя, банк продавца, банк-эквайер и банк-эмитент (пока не перестаньте говорить о жаргоне. К концу этого поста вы подружитесь со всеми ними), независимо от их физического и социального , или временное расстояние.

Сертификатор: гарантирует качество.

Хедхантер несет полную ответственность за качество кандидатов, которых она выставляет для приема на работу. На кону ее репутация, а одно плохое яблоко может поставить под угрозу ее карьеру. Она должна тщательно проверять каждую заявку и следить за тем, чтобы она отправляла клиенту только самые лучшие.

После того, как клиент вводит данные своей карты, платежный шлюз проверяет подлинность данных карты, отслеживает незавершенные дела (если таковые имеются) и показывает "большой палец вверх" до конца процедуры. В дополнение к этому, шлюз также проверяет заказы клиентов, используя арсенал средств защиты от мошенничества, чтобы предотвратить мошеннические действия.

Enforcer: гарантирует, что все участники работают вместе как одна команда и извлекают пользу из процесса.

Работа организатора мероприятий не заканчивается соединением клиентов с поставщиками и поставщиками услуг. Она берет на себя заботу о том, чтобы клиенты получали лучший сервис, чтобы продавцы придерживались установленных сроков, а мероприятие проходило гладко, как шелк.

Поставщик платежного шлюза следит за тем, чтобы клиент вводил действительную информацию, связанную с платежом, чтобы банк-эмитент санкционировал транзакцию после проверки лимита кредита / дебета клиента, чтобы банк-эквайер переводил нужную сумму на банковский счет продавца. Это обеспечивает клиентов и бизнес , что нужное количество денег перемещается из нужное место в нужном месте в нужное время.

Несущий риск: сводит к минимуму неопределенности и, в общем, риски.

Страховые компании взимают плату со своих клиентов за то, что они несут и минимизируют риски. И они управляют риском, распределяя инвестиции по диверсифицированным портфелям.

Безопасность является одним из основных компонентов платежных шлюзов, которые шифруют и токенизируют конфиденциальную информацию, такую как номера кредитных карт, используют протокол HTTPS для передачи данных и соблюдают стандарты безопасности, такие как Стандарт безопасности данных платежных карт (PCI DSS - мы будем подробнее об этом чуть позже).

Консьерж: сводит к минимуму хлопоты.

Вы можете выбрать сложный путь исследования и составления собственного маршрута для отпуска в чужой стране или нанять турагента, который, благодаря своему опыту в данной области, подготовит его для вас в кратчайшие сроки.

Поставщики платежных шлюзов упрощают онлайн-платежи как для покупателя, так и для продавца, даже если они находятся на противоположных сторонах мира, за счет уменьшения (если не устранения) рисков безопасности и ручного вмешательства, а также сокращения времени обработки онлайн транзакции до нескольких секунд. Благодаря платежным системам продавец сможет найти средства на своем счете всего за пару рабочих дней, практически без усилий с ее стороны.

Изолятор: разделяет две стороны и тем самым улучшает их взаимодействие.

Взаимодействуя между двумя заинтересованными сторонами, юристы улучшают качество связи между ними, обеспечивают стратегическое взаимодействие и помогают им быстрее достичь консенсуса.

Возможно, у вас самая сложная логика выставления счетов и безупречный опыт оформления заказа для ваших клиентов. И, несмотря на все это, вы неизменно достигнете точки, когда у вас не будет другого выбора, кроме как установить платежный шлюз между вами и вашим клиентом для завершения транзакции. Почему? Потому что это гораздо более разумный компромисс вместо того, чтобы тратить свои ресурсы на соответствие требованиям PCI DSS (опять же, отметьте это. У нас есть другой раздел, чтобы поговорить об этом). Подумайте об этом: вы бы предпочли поработать над тем, чтобы ваши серверы никогда не касались данных карт ваших клиентов и хранения ваших платежных данных, или просто отправляете данные на шлюз, который будет безопасно обрабатывать их для вас, чтобы вы могли сосредоточиться на совершенствуете свой основной продукт?

Подводя итог, поставщик платежных шлюзов играет доминирующую роль в трех направлениях:

Как работает платежный шлюз - известный как день из жизни:

Чтобы обычная онлайн-транзакция прошла, вам понадобятся следующие участники для совместной работы (Предупреждение - жаргонное предупреждение! Но не бойтесь, я изо всех сил старался спасти вас от передозировки острого жаргона):

Теперь, когда мы познакомились с персонажами, переходим к типичной последовательности событий:

Заключительный шаг (в случае платежей по карте) - это для банка-эмитента «Очистить» аутентификацию и произвести расчет средств с банком-эквайером (в случае физических товаров этот шаг выполняется после того, как продавец отправит заказ, т. Е. , выполняет транзакцию).

Обычно в конце дня продавец отправляет пакет всех одобренных за этот день Auths в банк-эквайер, который затем запрашивает у банка-эмитента пакетный расчет. Получив средства от банка-эмитента, банк-эквайер, в свою очередь, переводит сумму на банковский счет продавца.

Этот период (от авторизации до расчета) называется временем расчета и обычно занимает от 2 до 4 рабочих дней.

Обработка онлайн-платежей.

Важность платежного шлюза - он же, почему вам стоит о нем заботиться:

Чтобы убедиться в этом, нужны всего три причины. (Не очень актуальный плагин: вот третий указатель в этом посте. Извините, мне просто пришлось это записать. Потому что это закономерности.)

1. Правоприменение . Провайдер платежных шлюзов обеспечивает безопасность обработки платежей и снижает частоту и серьезность мошенничества с кредитными картами с помощью следующих факторов:

3. Опыт. Основываясь на предыдущем предложении, обслуживая платежные предпочтения ваших глобальных клиентов, вы в конечном итоге повышаете их удовлетворенность и, в свою очередь, коэффициент конверсии. Опрос, проведенный YouGov, показал, что около 50% онлайн-покупателей заявили, что они откажутся от процесса оформления заказа, если их предпочтительный способ оплаты недоступен. И это много денег на столе.

Там. Если на этом этапе вы видите ореол вокруг «Платежного шлюза», значит, мы на той же странице и можем перейти к следующему (и последнему) разделу.

Теперь нет двух одинаковых поставщиков платежных шлюзов, и у каждого из них есть свои плюсы и минусы. Что будет зависеть от типа вашего бизнеса и вашего местоположения.

Как выбрать правильный платежный шлюз для вашего бизнеса - также известный как как облегчить вашу работу:

Выбор поставщика платежного шлюза не будет тяжелым испытанием, если вы знаете, на какие факторы обращать внимание и как их искать.

В качестве хорошей отправной точки используйте этот быстрый список критериев (также разделенных на три группы: подмигнуть, подмигнуть, подтолкнуть!) Для оценки платежных шлюзов.

1. Основы:

2. Операции:

3. Возможности:

Вывод - АКА приступим к работе:

«Хорошие посредники, - говорит Марина Краковски, - увеличивают размер пирога, улучшая положение всех сторон».

И все начинается с поиска и объединения усилий с посредниками, которые подходят вам и вашему бизнесу.

Как стартап в окопах, мы знаем, насколько сложно сравнить, взвесить и выбрать поставщика платежных шлюзов, который лучше всего подходит для вашего бизнеса.

Мир процветает в сетях. А сети процветают благодаря связям. А связи процветают благодаря посредникам.

В своей книге «Экономика посредников» Марина Краковски объясняет, почему эта недооцененная функция более повсеместна и необходима, чем мы думаем. Интернет, например, был назван Биллом Гейтсом «универсальным посредником» в одном из своих бестселлеров.

Один из посредников, с которыми я беседовал, микро-венчурный капиталист Майк Мейплс-младший, хорошо выразился, когда указал, что в нашем мире с высокой степенью взаимодействия «вещи и сущности, ускоряющие связи, будут более ценными». Вот почему Maples оптимистично настроен по отношению ко многим интернет-компаниям, сделав первые инвестиции в Twitter, Lyft и TaskRabbit, среди прочих. «Это то, что делает посредник, - говорит Мейплз, - они соединяют узлы в сети, чтобы увеличить ценность сети».

Марина Краковская

И в этом посте мы сосредоточимся на одном конкретном посреднике в индустрии онлайн-платежей, который неустанно работал за кулисами, чтобы связать покупателя и продавца и облегчить транзакции между ними.

Онлайн-транзакции требуют безопасности. Надежность. Надежность. И платежный шлюз берет на себя все это.

Давайте посмотрим, как это работает и какова ваша роль как продавца (владельца бизнеса) в сети онлайн-платежей.

Оглавление:

- Платежная сеть - AKA the basics

- Роль платежного шлюза в качестве посредника - так же его описание работы

- Как работает платежный шлюз - известный день из своей жизни

- Важность платежного шлюза - AKA, почему вы должны о нем заботиться

- Как выбрать правильный платежный шлюз для вашего бизнеса - AKA, как облегчить вашу работу

Платежная сеть - также известная как основы:

С высоты птичьего полета при онлайн-транзакции покупатель отправляет деньги со своего банковского счета в экосистему онлайн-платежей, которая затем переводит деньги на банковский счет продавца.

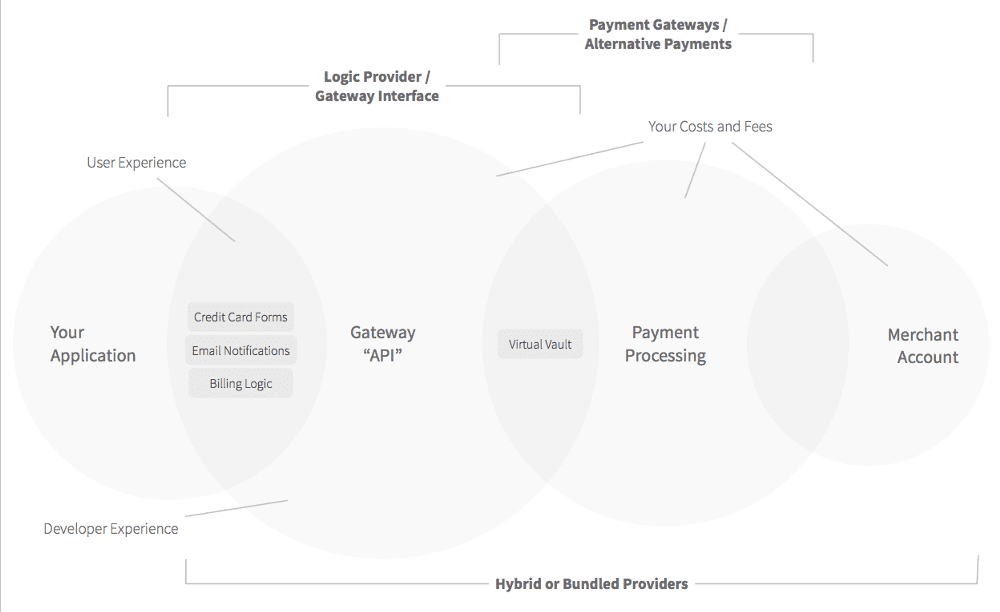

А экосистему онлайн-платежей можно разделить на три основных кластера:

- Поставщики логики

Считайте их промежуточными посредниками между вами (продавцом) и поставщиком платежного шлюза, связывающими вас обоих через API. Они используются на разных этапах вашей платежной логики, например, при отправке уведомлений об оплате, обработке страниц оформления заказа, управлении вашими подписками, функционировании вашего виртуального хранилища и т. д. - Поставщики платежных шлюзов

Они функционируют как основные посредники в сети и работают с вашим торговым счетом (Tl; dr - специальный банковский счет, который продавец должен будет принимать карточные платежи), чтобы вы могли взимать плату со своих клиентов. - Гибриды (или поставщики платежных услуг)

Как следует из названия, гибриды представляют собой смесь поставщиков логики и платежных шлюзов, которые значительно упрощают вашу работу по выставлению счетов. Подумайте о Stripe или PayPal. Однако загвоздка здесь в том, что если вы собираетесь использовать гибрид, вы можете потерять гибкость при выборе платежного шлюза (ов) или торгового счета (ов).

Экосистема обработки онлайн-платежей.

Роль платежного шлюза в качестве посредника - так же его описание работы:

Чтобы прояснить роль посредников, Краковский разбивает их шесть основных ролей, которые подходят для контекста платежного шлюза, как перчатка:

Мост: уменьшает «физическое, социальное или временное» расстояние.

Подумайте о Uber. Или eBay. Или на Kickstarter. Они существуют исключительно для того, чтобы связать пассажира с такси, продавца с покупателем, а производителя с инвестором.

Провайдер платежных шлюзов оказывается посреди системы обработки платежей. Он соединяет банк покупателя, банк продавца, банк-эквайер и банк-эмитент (пока не перестаньте говорить о жаргоне. К концу этого поста вы подружитесь со всеми ними), независимо от их физического и социального , или временное расстояние.

Сертификатор: гарантирует качество.

Хедхантер несет полную ответственность за качество кандидатов, которых она выставляет для приема на работу. На кону ее репутация, а одно плохое яблоко может поставить под угрозу ее карьеру. Она должна тщательно проверять каждую заявку и следить за тем, чтобы она отправляла клиенту только самые лучшие.

После того, как клиент вводит данные своей карты, платежный шлюз проверяет подлинность данных карты, отслеживает незавершенные дела (если таковые имеются) и показывает "большой палец вверх" до конца процедуры. В дополнение к этому, шлюз также проверяет заказы клиентов, используя арсенал средств защиты от мошенничества, чтобы предотвратить мошеннические действия.

Enforcer: гарантирует, что все участники работают вместе как одна команда и извлекают пользу из процесса.

Работа организатора мероприятий не заканчивается соединением клиентов с поставщиками и поставщиками услуг. Она берет на себя заботу о том, чтобы клиенты получали лучший сервис, чтобы продавцы придерживались установленных сроков, а мероприятие проходило гладко, как шелк.

Поставщик платежного шлюза следит за тем, чтобы клиент вводил действительную информацию, связанную с платежом, чтобы банк-эмитент санкционировал транзакцию после проверки лимита кредита / дебета клиента, чтобы банк-эквайер переводил нужную сумму на банковский счет продавца. Это обеспечивает клиентов и бизнес , что нужное количество денег перемещается из нужное место в нужном месте в нужное время.

Несущий риск: сводит к минимуму неопределенности и, в общем, риски.

Страховые компании взимают плату со своих клиентов за то, что они несут и минимизируют риски. И они управляют риском, распределяя инвестиции по диверсифицированным портфелям.

Безопасность является одним из основных компонентов платежных шлюзов, которые шифруют и токенизируют конфиденциальную информацию, такую как номера кредитных карт, используют протокол HTTPS для передачи данных и соблюдают стандарты безопасности, такие как Стандарт безопасности данных платежных карт (PCI DSS - мы будем подробнее об этом чуть позже).

Консьерж: сводит к минимуму хлопоты.

Вы можете выбрать сложный путь исследования и составления собственного маршрута для отпуска в чужой стране или нанять турагента, который, благодаря своему опыту в данной области, подготовит его для вас в кратчайшие сроки.

Поставщики платежных шлюзов упрощают онлайн-платежи как для покупателя, так и для продавца, даже если они находятся на противоположных сторонах мира, за счет уменьшения (если не устранения) рисков безопасности и ручного вмешательства, а также сокращения времени обработки онлайн транзакции до нескольких секунд. Благодаря платежным системам продавец сможет найти средства на своем счете всего за пару рабочих дней, практически без усилий с ее стороны.

Изолятор: разделяет две стороны и тем самым улучшает их взаимодействие.

Взаимодействуя между двумя заинтересованными сторонами, юристы улучшают качество связи между ними, обеспечивают стратегическое взаимодействие и помогают им быстрее достичь консенсуса.

Возможно, у вас самая сложная логика выставления счетов и безупречный опыт оформления заказа для ваших клиентов. И, несмотря на все это, вы неизменно достигнете точки, когда у вас не будет другого выбора, кроме как установить платежный шлюз между вами и вашим клиентом для завершения транзакции. Почему? Потому что это гораздо более разумный компромисс вместо того, чтобы тратить свои ресурсы на соответствие требованиям PCI DSS (опять же, отметьте это. У нас есть другой раздел, чтобы поговорить об этом). Подумайте об этом: вы бы предпочли поработать над тем, чтобы ваши серверы никогда не касались данных карт ваших клиентов и хранения ваших платежных данных, или просто отправляете данные на шлюз, который будет безопасно обрабатывать их для вас, чтобы вы могли сосредоточиться на совершенствуете свой основной продукт?

Подводя итог, поставщик платежных шлюзов играет доминирующую роль в трех направлениях:

- Авторизация - подтвердите данные карты клиента и поставьте отметку "Нравится" до конца разбирательства.

- Очистить - перевести деньги с банковского счета клиента на банковский счет продавца.

- Отчет - Запишите транзакции и поделитесь ими с заинтересованными сторонами.

Как работает платежный шлюз - известный как день из жизни:

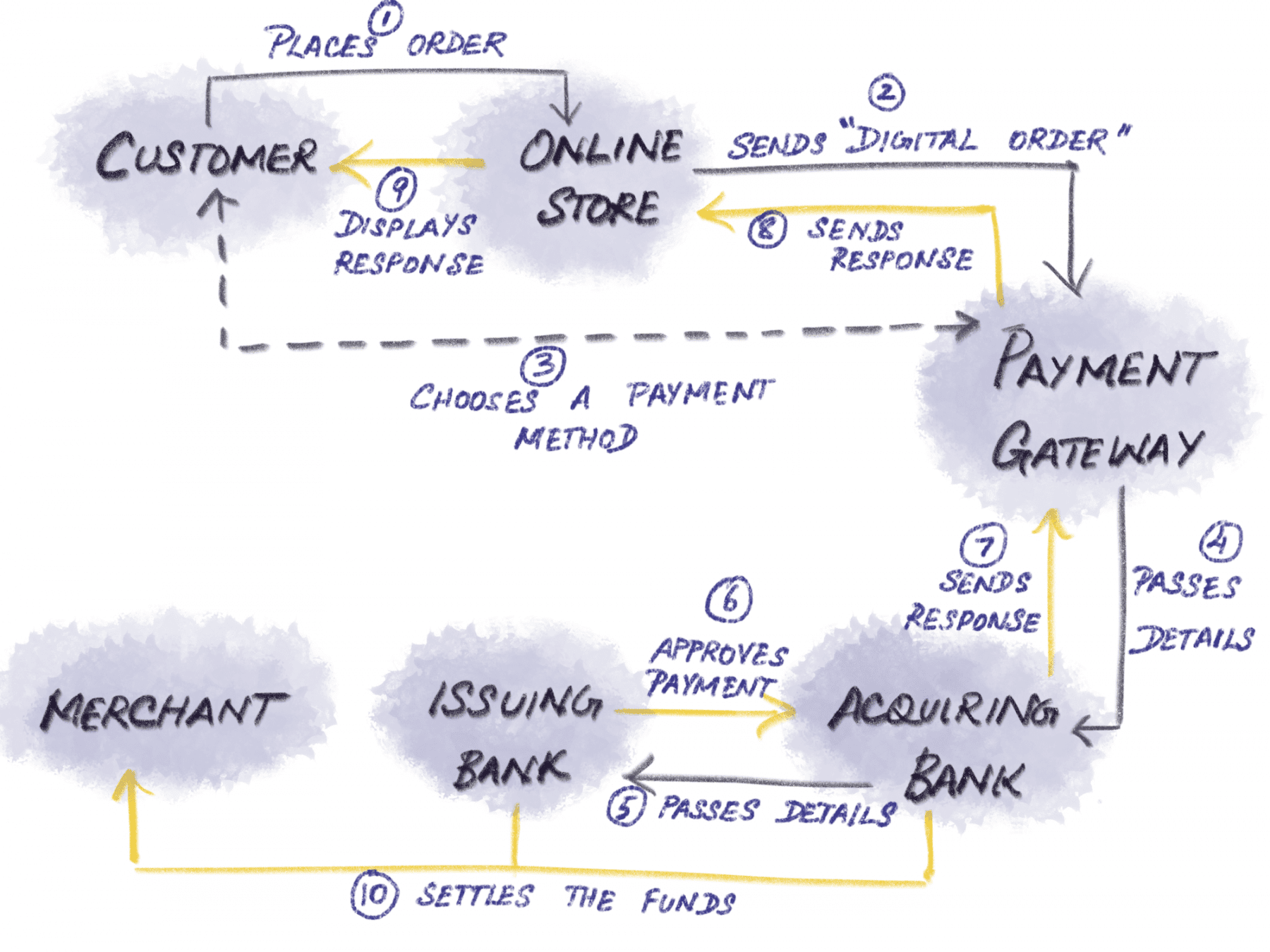

Чтобы обычная онлайн-транзакция прошла, вам понадобятся следующие участники для совместной работы (Предупреждение - жаргонное предупреждение! Но не бойтесь, я изо всех сил старался спасти вас от передозировки острого жаргона):

- Клиент - тот, кто считает, что продукт заслуживает своей цены (по крайней мере, в большинстве случаев), и готов расстаться со своими кровными деньгами, чтобы заполучить его.

- Бизнес / торговец / вы - Тот, кто производит и продает продукт, который заслуживает своей цены (опять же, в большинстве случаев)

- Интернет-магазин / веб-сайт - место, где демонстрируются товары продавца и интерфейс, с которым взаимодействует покупатель.

- Банковский счет продавца - конечный пункт назначения платежа покупателя.

- Банк-эквайер / Эквайрер - банк, который предоставляет продавцу торговый счет и обрабатывает карточные платежи от имени продавца.

- Банк-эмитент / эмитент - банк, который предоставляет платежную карту клиенту и производит платеж банку-эквайеру от имени клиента в случае платежей по карте.

- Банковский счет клиента - банк, который производит платеж от имени клиента, в случае некарточных платежей.

- Платежный шлюз - канал между покупателем и продавцом и их банками-корреспондентами.

Теперь, когда мы познакомились с персонажами, переходим к типичной последовательности событий:

- Покупатель нажимает кнопку «Купить» после выбора понравившегося продукта (ов) в интернет-магазине в своем браузере.

- Браузер покупателя шифрует данные транзакции в целях безопасности и отправляет их на сервер интернет-магазина.

- Сервер интернет-магазина получает это сообщение, аккуратно упаковывает данные транзакции и IP-адрес клиента вместе и накладывает цифровой сертификат (воспринимайте это как просто вложение, которое проверяет личность продавца / отправителя, а также платежа. провайдер / получатель шлюза). Этот аккуратный пакет сообщений теперь называется «Цифровой заказ», который также зашифровывается перед отправкой на платежный шлюз . (В некоторых платежных системах, таких как Stripe и Braintree, информация напрямую отправляется из браузера клиента в платежный шлюз. Серверы продавца полностью исключены из поля зрения, что также ослабляет обязательства продавца по обеспечению безопасности данных.)

- Провайдер платежного шлюза аутентифицирует интернет-магазин с помощью цифрового сертификата, и как только он поступает, покупателю открывается экран с доступными способами оплаты.

- Как только покупатель выбирает способ оплаты, платежный шлюз передает данные либо в банк-эквайер (если это способ оплаты картой), либо в банк продавца (если это альтернативный способ оплаты).

- Банк-эквайер / банк продавца передает эту информацию банку-эмитенту (для способа оплаты картой) или банку клиента (для альтернативных способов оплаты).

- Банк-эмитент превышает кредитный или дебетовый лимит клиента и срок действия метода платежа и либо утверждает, либо отклоняет транзакцию с кодом ответа (в случае отклонения платежа в этом коде также будет указана причина сбоя). Он передает это сообщение поставщику платежного шлюза через банк-эквайер.

- Платежный шлюз передает ответ покупателю и продавцу. Этот ответ называется «Авторизация» или «Аутентификация».

Заключительный шаг (в случае платежей по карте) - это для банка-эмитента «Очистить» аутентификацию и произвести расчет средств с банком-эквайером (в случае физических товаров этот шаг выполняется после того, как продавец отправит заказ, т. Е. , выполняет транзакцию).

Обычно в конце дня продавец отправляет пакет всех одобренных за этот день Auths в банк-эквайер, который затем запрашивает у банка-эмитента пакетный расчет. Получив средства от банка-эмитента, банк-эквайер, в свою очередь, переводит сумму на банковский счет продавца.

Этот период (от авторизации до расчета) называется временем расчета и обычно занимает от 2 до 4 рабочих дней.

Обработка онлайн-платежей.

Важность платежного шлюза - он же, почему вам стоит о нем заботиться:

Чтобы убедиться в этом, нужны всего три причины. (Не очень актуальный плагин: вот третий указатель в этом посте. Извините, мне просто пришлось это записать. Потому что это закономерности.)

1. Правоприменение . Провайдер платежных шлюзов обеспечивает безопасность обработки платежей и снижает частоту и серьезность мошенничества с кредитными картами с помощью следующих факторов:

- Secure Socket Layer (SSL) - это протокол, который по сути шифрует платежные и карточные данные. Этот протокол является обязательным для всех онлайн-транзакций.

- Стандарты безопасности данных индустрии платежных карт (PCI DSS) - в нем перечислены различные правила / рекомендации (которые также включают шифрование данных), которые вы должны соблюдать, чтобы обезопасить информацию об обработке платежей. При этом вам не нужно быть совместимым с PCI, если вы вместо этого используете платежный шлюз, соответствующий стандарту PCI level 1, для обработки платежей.

- Токенизация - я думаю, мы в значительной степени установили тот факт, что вы никогда, я имею в виду, НИКОГДА не храните информацию о карте вашего клиента на своем сервере. Они должны быть токенизированы платежным шлюзом до того, как будут сохранены на централизованном сервере, или, другими словами, заменить данные случайно сгенерированными строками символов, называемыми токенами. Затем эти токены отправляются в вашу систему, которые вы можете использовать вместо реквизитов карты в будущих транзакциях.

- 3-D Secure - это дополнительный уровень протокола безопасности для транзакций по кредитным и дебетовым картам, где от клиента требуется создать пароль для каждой карты, которую он использует для каждой онлайн-транзакции. Они имеют разные названия для разных карточных сервисов ( Verified by Visa для Visa, Mastercard SecureCode для MasterCard, J / Secure для JCB International и American Express SafeKey для American Express).

- Инструменты борьбы с мошенничеством - вместе называемые «скрабом мошенничества», это набор инструментов, таких как проверки AVS (система проверки адресов), проверка IP, геолокация и т. д., Чтобы подтвердить, что клиенты на самом деле являются теми, кем они себя называют, что Платежный шлюз использует для сканирования и отслеживания каждой онлайн-транзакции, которая проходит через него.

3. Опыт. Основываясь на предыдущем предложении, обслуживая платежные предпочтения ваших глобальных клиентов, вы в конечном итоге повышаете их удовлетворенность и, в свою очередь, коэффициент конверсии. Опрос, проведенный YouGov, показал, что около 50% онлайн-покупателей заявили, что они откажутся от процесса оформления заказа, если их предпочтительный способ оплаты недоступен. И это много денег на столе.

Там. Если на этом этапе вы видите ореол вокруг «Платежного шлюза», значит, мы на той же странице и можем перейти к следующему (и последнему) разделу.

Теперь нет двух одинаковых поставщиков платежных шлюзов, и у каждого из них есть свои плюсы и минусы. Что будет зависеть от типа вашего бизнеса и вашего местоположения.

В море много шлюзов, и ни один из них не подходит для всех.

Как выбрать правильный платежный шлюз для вашего бизнеса - также известный как как облегчить вашу работу:

Выбор поставщика платежного шлюза не будет тяжелым испытанием, если вы знаете, на какие факторы обращать внимание и как их искать.

В качестве хорошей отправной точки используйте этот быстрый список критериев (также разделенных на три группы: подмигнуть, подмигнуть, подтолкнуть!) Для оценки платежных шлюзов.

1. Основы:

- Простота настройки и процесса отмены. Требуется ли для платежного шлюза, что у вас есть учетная запись продавца, или он предлагает комбинированную учетную запись продавца и платежный шлюз (гибриды)? Будет ли он заблокировать вас (и данные ваших клиентов) на определенный период времени, прежде чем вас отпустят, если вы решите переключиться на другой шлюз?

- Стоимость / цены - каковы их сборы за установку, регистрацию, сборы за возврат, сборы за обработку, сборы за возврат платежа и сборы за отмену? Есть ли плата за транзакцию или ежемесячная плата за использование? Взимается ли дополнительная плата при конвертации валюты для иностранных клиентов? Есть ли у него предельная комиссия (с ограничением суммы транзакции или количества транзакций в месяц)?

- Размещенный или интегрированный - перенаправляет ли он ваших клиентов с вашего веб-сайта на собственную платформу для сбора платежных данных (он же размещенный платежный шлюз - плохой клиентский опыт, но нулевые требования к безопасности с вашей стороны)? Или вашим клиентам никогда не придется покидать ваш веб-сайт, чтобы ввести платежную информацию и разместить заказы (интегрированный платежный шлюз - лучший клиентский опыт, но большая нагрузка на вас с соблюдением требований безопасности)?

- Поддержка клиентов - предлагает ли она поддержку, когда она вам нужна и так, как вы этого хотите? У службы поддержки те же часы работы, что и у вас? Насколько они отзывчивы? Они предлагают поддержку только по электронной почте? Предоставляется ли поддержка клиентов за дополнительную плату?

- Переносимость данных - Обеспечивает ли он открытую переносимость данных? Если вы переключитесь на другой шлюз, будут ли данные также перемещаться вместе с вами без каких-либо трений или заоблачных комиссий?

2. Операции:

- Уровень успешных транзакций - какова средняя частота успешных и неудачных транзакций, которые были переданы на шлюз с вашего веб-сайта? Сколько клиентов выпало еще до того, как достигли шлюза (это ничейная территория, и большинство шлюзов не включают эти данные в свои показатели успешности-неудачи, поэтому ваша задача - найти способ их отслеживания)

- Время расчетов / политика выплат - как он удерживает ваши средства и какой процент ваших средств удерживает? Сколько времени нужно для внесения средств на ваш банковский счет (после вычета всех комиссий / сборов)?

- Надежность / время безотказной работы - как часто возникают простои? Может ли его показатель времени безотказной работы гарантировать, что ваши клиенты смогут совершать непрерывные покупки 24x7x365?

- Возможности безопасности / предотвращения мошенничества - соответствует ли он стандарту PCI DSS level 1? Предлагает ли он встроенные возможности токенизации и шифрования? Какие инструменты обнаружения мошенничества в режиме реального времени используются для проверки транзакций и защиты от мошенничества?

3. Возможности:

- Периодические платежи (если вы ведете бизнес по подписке). Имеется ли возможность хранить данные карт ваших клиентов и позволяет ли вам автоматически взимать с них регулярные платежи? Если да, то какова дополнительная плата за использование этой услуги?

- Процесс / опыт оформления заказа - Насколько безупречно оформление заказа? Позволяет ли вам персонализировать UI (пользовательский интерфейс) в соответствии с вашим брендом? Оптимизирован ли пользовательский интерфейс для высоких показателей конверсии?

- Типы платежей - какие различные способы оплаты он поддерживает для приема платежей от ваших клиентов - кредитные / дебетовые карты, прямой дебет, интернет-банкинг (в этом случае также посмотрите на различные банки, которые он поддерживает), цифровые кошельки и скоро? Поддерживает ли он местные карты и способы оплаты, популярные в странах, которые вам нужны?

- Валюты - поддерживает ли он мультивалютные платежи ? Если да, то какие валюты он поддерживает? Есть ли дополнительная комиссия за прием мультивалютных платежей или платежей из других стран? Поддерживает ли он динамическую конвертацию валюты или DCC (где сумма конвертируется в национальную валюту клиента только на странице оформления заказа)? Вам нужен отдельный аккаунт продавца для приема платежей из определенной страны?

- Интеграция - легко ли интегрируется с вашей существующей / предпочтительной корзиной покупок, биллинговой и бухгалтерской системой. Насколько прост процесс интеграции (надежные плагины, элегантный API и т. д., Чтобы максимально сократить время разработки и интеграции)?

- Отчетность - какие отчеты он предоставляет (от базовых, таких как ежедневные отчеты о транзакциях, до специализированных, таких как отчет о расчетах, отчет о способах оплаты, отчет о невыполненных / неудавшихся транзакциях и т. д.)? Позволяет ли вам создавать собственные отчеты? Придется ли вам доплачивать за получение этих отчетов?

Вывод - АКА приступим к работе:

Кратчайшее расстояние между двумя точками - это не прямая линия, а посредник. И чем больше посредников, тем короче.

Айн Рэнд, Источник

«Хорошие посредники, - говорит Марина Краковски, - увеличивают размер пирога, улучшая положение всех сторон».

И все начинается с поиска и объединения усилий с посредниками, которые подходят вам и вашему бизнесу.

Как стартап в окопах, мы знаем, насколько сложно сравнить, взвесить и выбрать поставщика платежных шлюзов, который лучше всего подходит для вашего бизнеса.

Пусть долго и громко звенят ваши метафорические кассовые аппараты!Вот почему мы решили сделать всю тяжелую работу и придумали, барабанная дробь, этот отличный инструмент для сравнения платежных шлюзов, который поможет вам оценить поставщиков платежных шлюзов, характерных для вашей страны.