BadB

Professional

- Messages

- 2,483

- Reaction score

- 2,512

- Points

- 113

Оглавление

SEPA Direct Debit - это общеевропейская система прямого дебета, которая позволяет продавцам получать платежи в евро со счетов в 34 странах SEPA и связанных территориях.

Прямой дебет SEPA теперь внедрен во всех странах еврозоны и странах SEPA, не входящих в еврозону. В этих странах все платежи в евро должны производиться через схему платежей SEPA.

Это руководство объясняет, что такое SEPA, и резюмирует основные особенности схем прямого дебета SEPA с точки зрения продавца, чтобы помочь вам понять, что это значит для вашего бизнеса.

Что такое SEPA?

SEPA - Единая платежная зона в евро - это инициатива Европейского союза (ЕС) по гармонизации платежей в еврозоне. Его цель - сделать европейские платежи такими же легкими и дешевыми, как и внутренние, за счет создания единого рынка для платежей в евро.

Для этого Европейский платежный совет (EPC) создал три схемы платежей SEPA. Каждая схема представляет собой набор межбанковских «правил, практик и стандартов», определяющих платежный инструмент:

Ключевые особенности прямого дебетования SEPA

Прямой дебет SEPA во многом похож на прямой дебет в Великобритании.

Тем не менее, прямой дебет SEPA отличается от прямого дебетования в Великобритании по пяти основным направлениям:

1. Валюта

Все транзакции прямого дебета SEPA происходят в евро (даже если соответствующие счета не в евро). Любой требуемый обмен валюты зависит от банка плательщика и продавца.

2. Возвратные платежи

Плательщики могут получить возмещение в своем банке за несанкционированные платежи SEPA на срок до 13 месяцев. В соответствии с Гарантией прямого дебета Великобритании срок требования возмещения не ограничен.

3. Банковские реквизиты

Для сбора платежей SEPA вам нужны BIC и IBAN клиента, а не номер его счета и код сортировки.

4. Клиенты

К предприятиям и потребителям можно относиться по-разному (см. «Прямой дебет SEPA» относится к двум схемам ниже).

5. Осуществление

Некоторые детали реализации прямого дебета SEPA отличаются от его британского аналога, в том числе:

Прямой дебет SEPA относится к двум схемам

Под прямым дебетом SEPA понимаются две схемы: основной прямой дебет SEPA и прямой дебет SEPA B2B. Короче говоря, схема B2B доступна только в том случае, если вы собираете платежи прямого дебета от других предприятий.

Базовая схема является обязательной для всех банков SEPA, предлагающих прямой дебет в евро. Однако схема B2B является необязательной, а это означает, что не все банки могут ее предложить.

При принятии решения о том, какую схему принять, следует учитывать следующее, чтобы выбрать схему, которая наилучшим образом соответствует вашим потребностям:

Как прямой дебет SEPA повлияет на продавцов в Великобритании?

Схема прямого дебета SEPA влияет только на платежи прямого дебета в евро. Таким образом, это не коснется продавцов, собирающих в британских фунтах стерлингов. Однако британские компании, собирающие платежи прямого дебета в евро, должны перейти на схему прямого дебета SEPA.

Схема платежей SEPA делает сбор платежей в евро дешевле и проще. Если вам нужна дополнительная информация о платежах SEPA и о том, как соответствовать требованиям, вы можете найти наше руководство по подготовке к SEPA.

Примеры использования прямого дебета SEPA

Сбор регулярных платежей, таких как подписки. Для компаний, собирающих регулярные платежи, таких как членские или подписные организации, прямой дебет SEPA имеет три важных преимущества:

Выставление счетов за услуги, в которых не требуется мгновенная оплата. Примером могут служить маркетинговые агентства или бухгалтерские фирмы. SEPA Direct Debit отлично подходит для выставления счетов B2B по трем важным причинам:

Учетные записи клиентов с постоянными отношениями с продавцом. Хорошим примером могут служить оптовые торговцы. Использование прямого дебета SEPA для сбора платежей со счета или постоянных клиентов хорошо работает по тем же причинам, что и счета (см. выше). Он также дает вашим клиентам два дополнительных ключевых преимущества:

Прямой дебет SEPA не очень хорош для

Сделки, требующие немедленного клиринга . Платежи с прямым дебетом SEPA не являются мгновенными даже при использовании более быстрой схемы B2B - дополнительную информацию см. В нашем руководстве по срокам.

Операции, которые могут быть возвращены, включая ликвидные активы и дорогостоящие товары. Политика возврата средств SEPA Core Direct Debit без вопросов позволяет упростить возврат средств в первые восемь недель после платежа. Это меньший риск, чем при использовании прямого дебета в Великобритании, где периоды возврата платежей не имели временных ограничений.

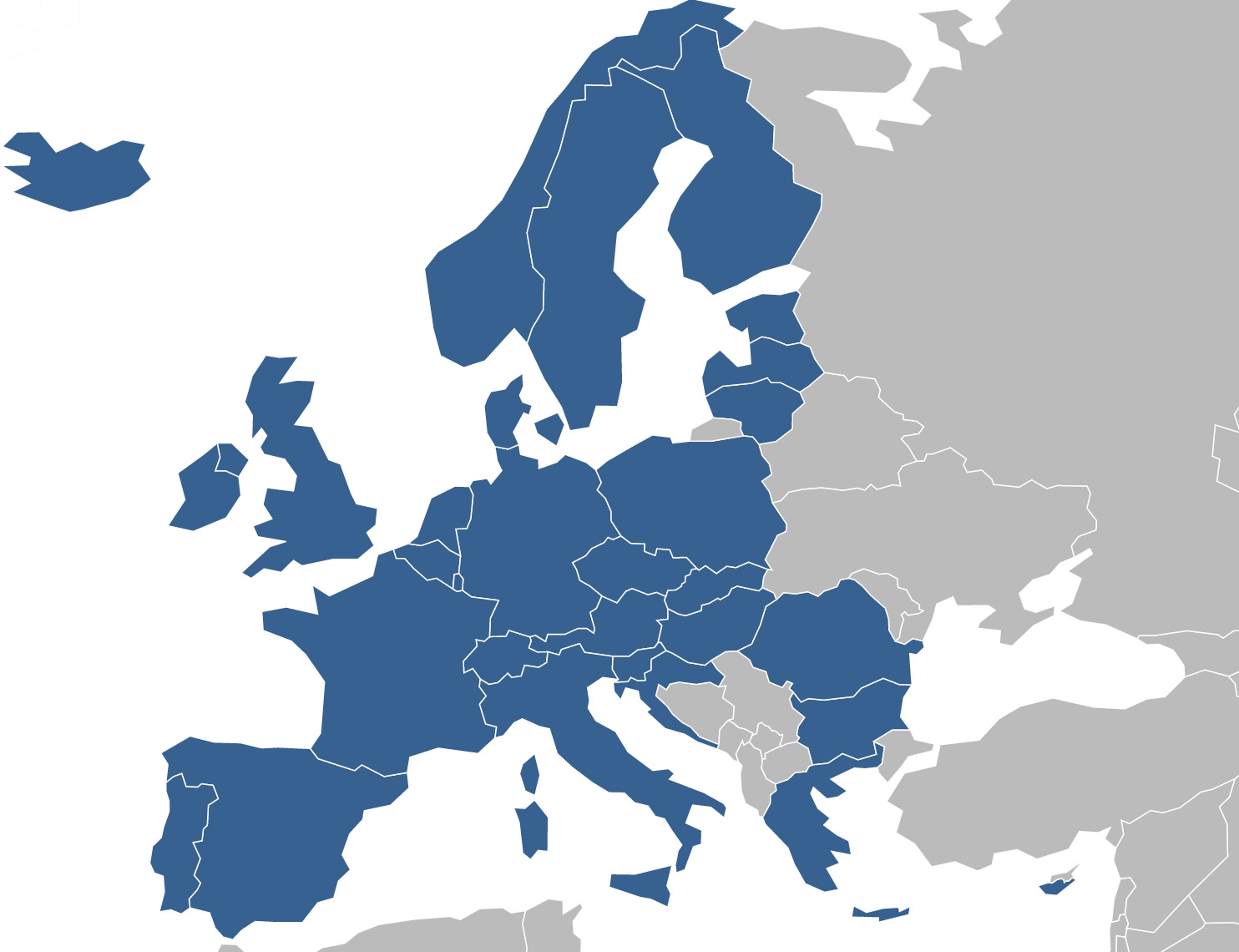

Зона SEPA: Какие страны входят в SEPA?

Единая зона платежей в евро (SEPA) - это инициатива ЕС по гармонизации платежей в еврозоне.

Какие страны входят в SEPA?

SEPA состоит из 28 стран-членов ЕС вместе с четырьмя членами Европейской ассоциации свободной торговли (Исландия, Лихтенштейн, Норвегия и Швейцария). Монако и Сан-Марино также входят в SEPA.

Платежи SEPA используются только для транзакций в евро. По этой причине процент клиентов, доступных с помощью платежей SEPA, варьируется от страны к стране.

Страны еврозоны

В странах еврозоны все банковские счета, которые ранее были доступны по национальной схеме, теперь доступны через платежные схемы SEPA:

Страны, не входящие в еврозону

В странах, не входящих в зону евро, схемы SEPA используются только для платежей в евро. Доступность требуется только для банковских счетов в евро. Для платежей, производимых в местной валюте, следует продолжать использовать национальные схемы.

Примеры использования SEPA

В этом руководстве рассматриваются виды бизнеса, для которых подходит прямой дебет SEPA, и рассматриваются его преимущества. Он также суммирует типы транзакций, для которых он не подходит, чтобы помочь вам решить, подходит ли он для вас.

Как и в случае с прямым дебетом в Великобритании, уровень контроля, который SEPA Direct Debit предоставляет продавцам, делает его идеальным для сбора повторяющихся платежей.

В отличие от прямого дебета в Великобритании, SEPA Direct Debit позволяет собирать платежи в 21 стране еврозоны. В этом руководстве мы рассмотрим, для каких предприятий подходит прямой дебет SEPA, и рассмотрим, какие преимущества он приносит этим предприятиям. Он также суммирует типы транзакций, для которых он не подходит, чтобы помочь вам решить, подходит ли он для вас.

SEPA Direct Debit отлично подходит для

Сбор регулярных платежей, таких как подписки. Для компаний, собирающих регулярные платежи, таких как членские или подписные организации, прямой дебет SEPA имеет три важных преимущества:

Выставление счетов за услуги, в которых не требуется мгновенная оплата. Примером могут служить маркетинговые агентства или бухгалтерские фирмы. SEPA Direct Debit отлично подходит для выставления счетов B2B по трем важным причинам:

Учетные записи клиентов с постоянными отношениями с продавцом. Хорошим примером могут служить оптовые торговцы. Использование прямого дебета SEPA для сбора платежей со счета или постоянных клиентов хорошо работает по тем же причинам, что и счета (см. Выше). Он также дает вашим клиентам два дополнительных ключевых преимущества:

Прямой дебет SEPA не очень хорош для

Сделки, требующие немедленного клиринга . Платежи с прямым дебетом SEPA не являются мгновенными даже при использовании более быстрой схемы B2B - дополнительную информацию см. В нашем руководстве по срокам.

Операции, которые могут быть возвращены, включая ликвидные активы и дорогостоящие товары. Политика возврата средств SEPA Core Direct Debit без вопросов позволяет упростить возврат средств в первые восемь недель после платежа. Это меньший риск, чем при использовании прямого дебета в Великобритании, где периоды возврата платежей не имели временных ограничений.

Прямой дебет SEPA

Простой онлайн-интерфейс и API позволяют дешево и легко получить доступ и использовать SEPA Direct Debit. Компании используют нас для различных целей, включая регулярное выставление счетов, рассрочку и оплату подписки. Для сследующих клиентов:

Как получить доступ к SEPA Direct Debit?

В этом руководстве кратко описывается, как настроить прямой дебет SEPA и все доступные параметры.

Для продавцов, желающих настроить прямой дебет SEPA, доступны три варианта:

Прямой доступ

Продавец может пожелать управлять инкассо SEPA Direct Debit на месте. Для этого продавцу необходимо настроить идентификатор кредитора в предпочтительном банке. Подробнее о получении идентификатора кредитора см. В нашем руководстве по идентификаторам кредитора.

После предоставления идентификатора кредитора продавцу необходимо будет убедиться, что его системы и процессы соответствуют требованиям SEPA. Дополнительные сведения о том, что это будет связано, см. В нашем руководстве по подготовке к SEPA. Организации также необходимо убедиться, что у нее есть внутренний технический опыт для правильного сбора, хранения, отправки платежной информации и правильной интерпретации сообщений из банков. Это может потребовать найма и обучения персонала.

Настройка прямого доступа к SEPA Direct Debit в вашем банке может потребовать затрат времени и средств на первоначальную настройку. Тем не менее, для крупных компаний с большим объемом платежей низкие комиссии за транзакции, связанные с прямым доступом, могут перевесить первоначальную настройку и накладные расходы и затраты.

Отправка косвенно

Если вы предпочитаете, чтобы сложностями получения прямого дебета SEPA управлял кто-то другой, вы можете передать его на аутсорсинг третьей стороне, например бюро прямого дебета. GoCardless может настраивать сборы прямого дебета SEPA и управлять ими от вашего имени.

Бюро прямого дебета

Есть несколько британских бюро прямого дебета, которые поддерживают SEPA - в основном через партнерство с местными европейскими провайдерами. GoCardless - это онлайн-специалист по прямому дебету SEPA. Прочтите, чтобы узнать, как мы можем помочь избавиться от хлопот при оплате прямого дебета SEPA.

Поставщики платежных услуг

Поставщики платежных услуг (PSP) - это универсалы, которые объединяют множество различных способов оплаты, доступных в разных странах. Некоторые PSP включают в себя прямой дебет SEPA, например Adyen. PSP - отличный способ использовать несколько способов оплаты (карты, прямой дебет, местные платежные инструменты) за один раз, но они могут не поддерживать местные схемы прямого дебета, такие как Bacs в Великобритании, или предоставлять клиентам специализированную поддержку прямого дебета.

Что такое идентификатор кредитора?

В этом руководстве объясняется, что такое идентификатор кредитора и как его получить.

У продавца должен быть идентификатор кредитора для получения прямого дебета SEPA от плательщиков. Идентификатор кредитора - это уникальная ссылка, которая идентифицирует каждого отправителя прямого дебета SEPA. Если вы знакомы с внутренним прямым дебетом в Великобритании, это эквивалент номера пользователя службы (SUN).

В этом руководстве объясняется, что такое идентификатор кредитора и как его получить.

Что такое идентификатор кредитора?

Идентификатор кредитора - это уникальная ссылка для организаций, собирающих платежи с помощью прямого дебета SEPA. Он должен быть включен в каждый сбор SEPA Direct Debit и позволяет плательщику и банку плательщика:

Получение идентификатора кредитора SEPA

Вы можете получить идентификатор кредитора SEPA следующим способом:

Через выбранный вами банк

Свяжитесь с вашим банком, чтобы начать процесс. Они будут нести ответственность за его создание. Возможно, вам потребуется соответствовать определенным критериям, установленным банком (аналогично SUN). Вполне вероятно, что банки будут искать следующие ключевые требования:

Как подготовиться к SEPA

Это руководство проведет вас через два ключевых шага на пути к соблюдению требований SEPA.

После того, как вам будет предоставлен идентификатор кредитора, вам нужно будет внести два существенных изменения для перехода на прямой дебет SEPA.

Вот эти два изменения:

Использование кодов IBAN и BIC

При совершении платежей требуется идентификатор учетной записи, чтобы гарантировать, что платеж будет доставлен правильному получателю. Для прямого дебета SEPA этот идентификатор счета должен быть международным номером банковского счета (IBAN) . До SEPA в сборе прямого дебета обычно использовались код национального банка и номер банковского счета (реквизиты BBAN). IBAN - это способ показать эти существующие банковские реквизиты в международно признанном и стандартизированном формате. Переход на IBAN является важной частью соответствия требованиям SEPA.

Чтобы перейти на использование IBAN и BIC, выполните следующие три простых шага:

Получение информации о BIC / IBAN

Ручная корректировка, транзакция за транзакцией

Продавцы могут вручную собирать информацию о IBAN и BIC своих клиентов. Им нужно будет связаться с каждым клиентом напрямую, чтобы получить точные, обновленные данные учетной записи, а затем вручную обновить свои базы данных. Эти данные затем можно будет проверить с помощью онлайн-инструмента.

В качестве альтернативы продавцы могут использовать автоматизированные инструменты, предлагаемые в Интернете, для предоставления данных. Существует множество онлайн-инструментов, которые могут помочь в создании IBAN, хотя они не обязательно подтверждают внутренние данные, используемые для создания IBAN, или гарантируют его легитимность.

Использование стороннего поставщика

Полностью автоматизированные решения встроены в корпоративные и банковские бизнес-системы и веб-сайты. Они могут автоматически создавать локальные номера IBAN и выполнять проверку модуля для проверки целостности предоставленных данных.

Преобразование в формат XML для обмена сообщениями

Форматы файлов прямого дебета SEPA основаны на формате XML ISO 20022. В настоящее время форматы сообщений различаются от страны к стране.

В Великобритании прямой дебет поддерживается внутренней расчетной палатой Bacs, которая работает с форматом плоских файлов. Этот формат файла не поддерживает платежи в евро. Использование стандарта сообщений XML ISO 20022 теперь является обязательным для деноминированных в евро прямых дебетовых операций, взимаемых предприятиями с более чем десятью сотрудниками и общим оборотом или балансом более 2 миллионов евро. Обновление систем до XML - серьезное мероприятие.

Продавец несет ответственность за то, чтобы платежи были в правильном формате, прежде чем они будут переданы поставщику платежных услуг. Вам нужно будет оценить текущую готовность ваших систем и необходимый уровень развития. Возможно, удастся обновить внутренние системы, чтобы они были совместимы с ISO 20022 XML. Однако, если поставщик программного обеспечения для ваших учетных записей не может предоставить файлы, совместимые с SEPA, вы можете воспользоваться услугой преобразования.

Контрольный список для прямого дебета SEPA

Контрольный список для тех, кто рассматривает возможность перехода на прямой дебет SEPA.

У вас есть два варианта, чтобы стать совместимым с SEPA: пересмотреть свои платежные системы и процесс в соответствии со строгими требованиями SEPA или найти поставщика прямого дебета, такого как GoCardless, который позаботится обо всем этом за вас.

Если вы решите выполнять работу самостоятельно, следующий контрольный список поможет вам соответствовать требованиям SEPA.

1. Изучите существующие системы и процессы.

Убедитесь, что форматы сообщений соответствуют требованиям SEPA.

Свяжитесь со своим банком, чтобы узнать, что вам нужно сделать, чтобы стать кредитором в схеме SEPA. Каждый банк может применять свои собственные критерии для оценки вашей пригодности. Заполните все необходимые заявки и предоставьте всю необходимую документацию.

3. Преобразование в BIC и IBAN

Получение реквизитов BIC и IBAN от плательщиков

4. Управление мандатом

Перенести любые существующие мандаты в основную схему

Обязанности SEPA Direct Debit

Руководство по трем различным вариантам настройки мандатов прямого дебета, соответствующих требованиям SEPA.

Прежде чем вы сможете получать платеж с помощью прямого дебета SEPA, ваш клиент должен заполнить мандат, разрешающий вам принимать платежи.

К этому процессу и к содержанию мандатов применяются строгие правила. Они должны быть соблюдены, чтобы создать действительный мандат. Если мандат недействителен, у вас не будет разрешения на сбор платежей в соответствии с ним, поэтому важно убедиться, что вы правильно их поняли.

В этом руководстве вы узнаете, как самостоятельно настроить мандаты прямого дебета, соответствующие требованиям SEPA. Вы также можете прочитать наши руководства по управлению мандатами, а также по настройке прямого дебетования SEPA и принятию платежей с помощью прямого дебета SEPA.

Что такое мандат на прямой дебет SEPA?

Мандат прямого дебета SEPA - это разрешение, предоставленное вашим клиентом, позволяющее вам в любое время получать от него будущие платежи на его банковский счет в евро (при условии предварительного уведомления).

Каждый мандат должен включать определенные обязательные юридические формулировки и обязательную информацию.

В этой формулировке изложены положения о возмещении в рамках соответствующей схемы прямого дебета SEPA.

Клиентам часто требуется определенный график платежей, например фиксированная подписка. Требования к предварительному уведомлению в соответствии с мандатом на прямое дебетование SEPA обеспечивают защиту от ошибочно или мошеннических платежей.

Обязательное содержание мандата SEPA

Мандаты SEPA Direct Debit должны содержать определенные обязательные формулировки. Во-первых, стандартный заголовок: «Мандат на прямой дебет SEPA» . Заголовок мандата должен содержать следующий обязательный юридический текст:

Основная схема «Подписывая эту форму поручения, вы разрешаете (A) {НАЗВАНИЕ МЕРЧАНТА} отправлять инструкции в ваш банк для дебетования вашего счета и (B) ваш банк для дебетования вашего счета в соответствии с инструкциями от {NAME OF MERCHANT} . В рамках ваших прав вы имеете право на возмещение от вашего банка в соответствии с условиями вашего соглашения с вашим банком. Возврат средств необходимо запросить в течение 8 недель с даты списания средств с вашего счета. Пожалуйста, заполните все отмеченные поля ».

Схема B2B «Подписывая эту форму поручения, вы разрешаете (A) {НАЗВАНИЕ МЕРЧАНТА} отправлять инструкции в ваш банк для дебетования вашего счета и (B) ваш банк для дебетования вашего счета в соответствии с инструкциями от {NAME OF MERCHANT} . Этот мандат предназначен только для бизнес-транзакций. Вы не имеете права на возмещение из вашего банка после того, как ваш счет был дебетован, но вы имеете право потребовать, чтобы ваш банк не дебетовал ваш счет до дня, когда должен быть произведен платеж. Пожалуйста, заполните все отмеченные поля. * ”

Доверенность также должна содержать следующую юридическую формулировку : «Ваши права объясняются в заявлении, которое вы можете получить в своем банке».

Дополнительная обязательная информация

GoCardless может помочь разработать соответствующий мандат SEPA. Мы также создали простую для заполнения форму, которая заполняет мандат, соответствующий требованиям SEPA (здесь), через наш API. Этот мандат включает в себя всю вышеуказанную информацию.

Создание мандата

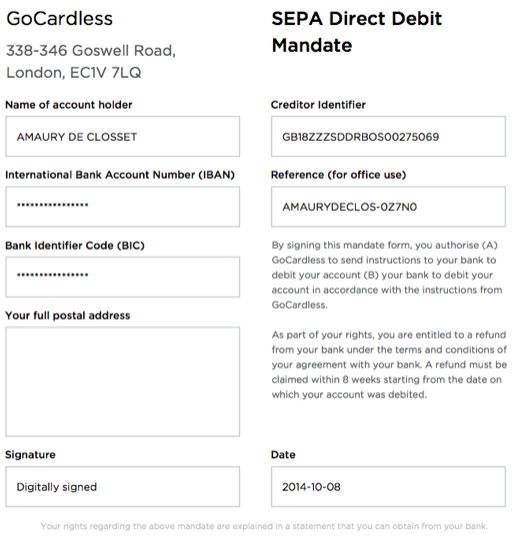

Чтобы создать мандат, ваш клиент должен будет заполнить форму SEPA Direct Debit Mandate. Это можно сделать тремя способами:

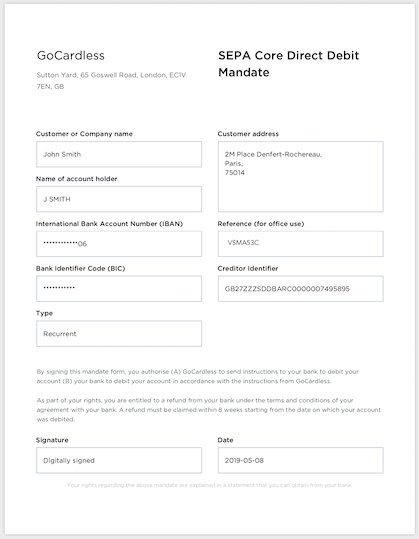

Бумажные прямые дебеты

Содержание (но не макет) бумажных мандатов на прямое дебетование SEPA строго контролируется. Обязательная информация и формулировки изложены в нашем руководстве по обязательному содержанию мандата.

Все обязательные поля Плательщика должны быть заполнены клиентом, даже если он уже предоставил информацию в другой документации.

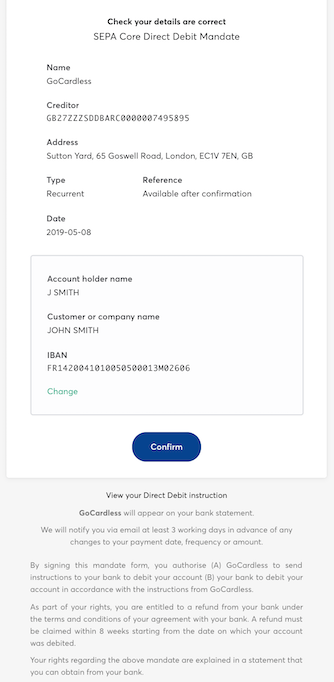

После того, как бумажная форма будет заполнена, покупатель должен будет вернуть ее вам. Затем вам потребуется преобразовать письменную информацию о подписанном мандате в электронные данные. Эти данные, относящиеся к мандату, затем должны передаваться в банки как часть каждого сбора (см. Отправку сообщений в банки ниже). Затем следует сохранить бумажную форму поручения как свидетельство разрешения на прямой дебет SEPA. Доверенность может быть сохранена в виде оригинального документа или в цифровом формате в соответствии с требованиями национального законодательства.

Безбумажный прямой дебет

Как и в случае с бумажными документами, содержание (но не макет) строго контролируется. Вы можете увидеть образец формы поручения, совместимого с SEPA, здесь.

После завершения мандат должен быть подписан с использованием юридически обязательного метода подписи.

После того, как поручение будет выполнено и возвращено вам, его необходимо отправить в банки (см. Следующий раздел). Нет физической версии мандата для хранения. Однако данные, относящиеся к мандату, должны быть извлечены из электронного документа и сохранены в электронном виде. Данные, относящиеся к этому поручению, должны отправляться в ваш банк при каждом инкассо.

Электронные мандаты

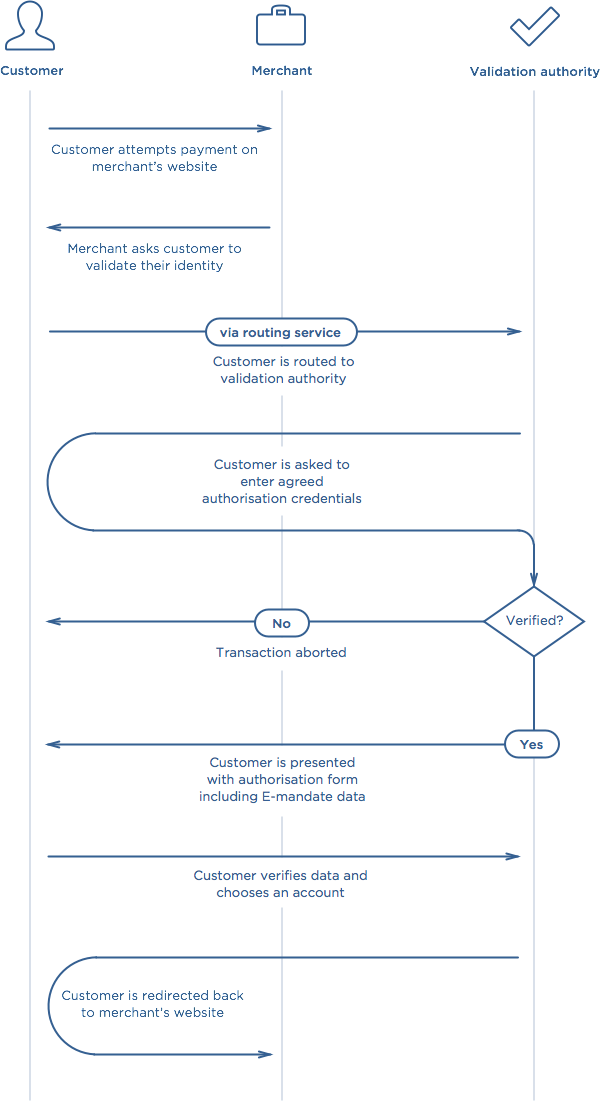

Электронные мандаты - это дополнительная услуга, предусмотренная схемой прямого дебетования SEPA. Процесс электронного мандата может предложить преимущества в области безопасности по сравнению с бумажными и безбумажными мандатами, однако на рынке по-прежнему существует относительная нехватка поставщиков электронных мандатов. В настоящее время в Великобритании нет банков, предлагающих услугу e-Mandate.

Электронные мандаты используют учетные данные вашего клиента онлайн-банкинга и, как таковые, настраиваются иначе, чем бумажные и безбумажные мандаты. На диаграмме ниже представлено краткое описание процесса создания электронного мандата.

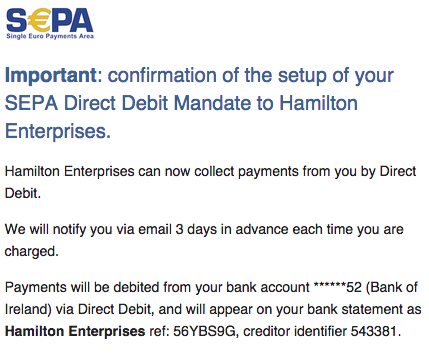

Предоставление банкам поручения на прямой дебет SEPA

После того, как ваш клиент заполнил поручение на прямой дебет SEPA, его необходимо отправить в банки. Это проинформирует банк вашего клиента о предписании SEPA Direct Debit и позволит вам собирать платежи по нему в будущем.

Отправка данных в банковскую систему осуществляется непосредственно в банк с использованием файла XML, содержащего данные, относящиеся к мандату.

После отправки в банки мандат на прямой дебет SEPA будет активен после подтверждения первого платежа. После активации вы можете начать принимать платежи против него. Данные, относящиеся к мандату, также необходимо будет отправлять при каждом последующем сборе.

Если в процессе настройки что-то пойдет не так, вы получите уведомление из банка.

Каковы преимущества безбумажных мандатов для прямого дебетования SEPA?

Безбумажные мандаты имеют ряд преимуществ по сравнению с бумажными мандатами и могут обеспечить потенциальные выгоды с точки зрения затрат и эффективности.

Мы считаем, что ключом к раскрытию всего потенциала SEPA и прямого дебета в целом, особенно для онлайн-магазинов, в настоящее время является безбумажный мандат.

Безбумажные мандаты имеют несколько преимуществ по сравнению с бумажными мандатами и могут обеспечить потенциальные выгоды с точки зрения затрат и эффективности:

В чем преимущества электронных мандатов?

Электронные мандаты имеют много преимуществ перед бумажными и безбумажными мандатами, в первую очередь с точки зрения безопасности.

В будущем банки также могут предлагать функцию электронного поручения. Это может дать дополнительные преимущества. Это дополнительная услуга в SEPA, и банки не обязаны ее предлагать.

Электронные мандаты имеют преимущество перед бумажными и безбумажными мандатами с точки зрения безопасности:

Управление вашими мандатами SEPA

Это руководство проведет вас через управление мандатами прямого дебетования SEPA, включая хранение, изменения и отмену.

SEPA Direct Debit требует, чтобы продавцы выполняли управление мандатами, в том числе:

Физический сбор и хранение

Все подписанные бумажные мандаты вместе с любыми последующими изменениями или отменами должны храниться и храниться у продавца . Это отличается от прямого дебета в Великобритании, где мандаты хранятся и обслуживаются банком плательщика.

Для безбумажных и электронных мандатов данные, относящиеся к электронному мандату, должны храниться в неприкосновенности у продавца. Бумажные документы следует хранить либо в виде оригинального документа, либо в цифровом формате в соответствии с требованиями национального законодательства.

Все мандаты прямого дебетования SEPA должны храниться до тех пор, пока мандат действителен, и не менее 36 месяцев после окончательного взыскания .

Обновления и дополнения

И продавец, и плательщик могут изменить поручение в любое время.

Любые изменения должны быть согласованы между вами и вашим клиентом. Вам не нужно привлекать банки, хотя вам может потребоваться сообщить им об определенных изменениях. Как продавец, вы несете ответственность за внесение и хранение любых изменений в мандат.

Продавцы могут пожелать внести поправки в:

Плательщики также могут пожелать внести изменения, в том числе:

Чтобы внести какие-либо изменения в мандат, вам необходимо:

Аннулирование

Заказчик или продавец могут отменить мандат в любое время. Мандат также может быть автоматически отменен из-за бездействия (см. Ниже). В обоих случаях нет необходимости привлекать какой-либо из банков.

Для прямого дебетования B2B банк вашего клиента должен включать в себя обязательство плательщика информировать свой банк об отмене мандата в своих условиях. Затем банк вашего клиента может обновить свои сохраненные инструкции для отклонения неавторизованных сборов.

Как продавец, вы несете ответственность за архивирование и хранение любых документов об отмене (например, писем вашему клиенту, подтверждающих отмену мандата Paper). Если вы используете электронные мандаты, отмена должна производиться онлайн. Аннулирование бумажных и безбумажных мандатов также может быть произведено онлайн. Если после отмены по-прежнему необходимо произвести какие-либо дальнейшие сборы, информация об отмене должна быть включена как часть последнего сбора.

Любой мандат, бездействующий в течение 36 месяцев, должен быть автоматически отменен вами.

После отмены мандата его нельзя использовать снова. Вы не сможете инициировать дальнейшие сборы на основании этого мандата. Если вам все-таки нужно собирать какие-либо дополнительные платежи прямым дебетом, вам нужно будет создать новый мандат.

Как передать полномочия другому провайдеру?

В этом руководстве описывается процесс передачи мандатов прямого дебетования SEPA от одного поставщика прямого дебета SEPA к другому.

Если вы хотите сменить поставщика прямого дебета SEPA в любое время, процесс внесения поправок в мандат предоставляет простой способ сделать это.

Объединение изменений имени продавца, уникальной ссылки на мандат (UMR) и идентификатора кредитора SEPA (CID) позволяет продавцу легко передавать мандаты между поставщиками.

В этом руководстве описывается процесс передачи мандатов прямого дебетования SEPA от одного поставщика прямого дебета SEPA к другому. Если вы хотите перейти на GoCardless, мы можем помочь вам в этом процессе бесплатно.

Как изменить мандат на прямой дебет SEPA

Подобно процессу «массового изменения» в схеме прямого дебета в Великобритании, схема прямого дебета SEPA позволяет изменять имя продавца, уникальную ссылку на мандат (UMR) и идентификатор кредитора SEPA (CID) в мандате. Клиент должен быть уведомлен об изменении до следующего платежа.

Хотя клиенты должны быть уведомлены об этих изменениях, им не нужно давать согласие или создавать новый мандат SEPA на прямой дебет. Разрешения, выданного продавцу в соответствии с существующим мандатом, достаточно.

Подробная информация об изменениях должна быть предоставлена путем добавления поправок к мандату в XML-сообщении, отправленном банкам с новой коллекцией.

Как сменить провайдера прямого дебета

Обновляя поле идентификатора кредитора SEPA, можно передавать мандаты между поставщиками прямого дебета. Все, что требуется, - это обновить поле идентификатора кредитора SEPA до значения нового поставщика. Таким образом, как и в случае прямого дебета в Великобритании, возможны следующие переводы:

Сроки процесса

В отличие от британской схемы прямого дебета, передача мандатов по схеме прямого дебета SEPA будет мгновенной, но выполняется только с новым сбором.

Как вы принимаете платежи с помощью прямого дебета SEPA?

После настройки мандата прямого дебета SEPA вы можете получать платежи в любое время. Это руководство проведет вас через процесс приема платежей SEPA.

После того, как у вас настроен мандат на прямое дебетование SEPA для вашего клиента, вы можете получать от него платежи SEPA в любое время. Это руководство проведет вас через процесс приема платежей SEPA.

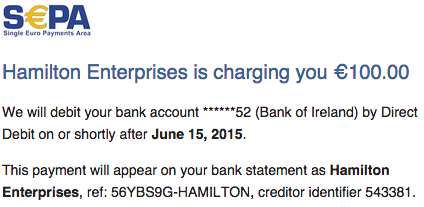

Предварительное уведомление о платежах SEPA

Прежде чем вы сможете получить платеж SEPA Direct Debit от клиента, вы должны отправить ему «Предварительное уведомление». По сути, правила схемы требуют, чтобы ваш клиент был информирован о каждом платеже до того, как он покинет его учетную запись. Для платежей с прямым дебетом SEPA это предварительное уведомление составляет 14 календарных дней, если с вашим клиентом не согласован более короткий период уведомления.

Если вы собираете регулярные платежи на фиксированную сумму, вам нужно предоставить только одно уведомление о платеже с указанием периодичности и суммы. Если вы хотите получать платежи на переменные суммы или через нерегулярные промежутки времени, вы должны заранее уведомлять своего клиента перед каждым платежом.

Каждое уведомление должно содержать:

Отправка в банки запросов на оплату SEPA

После подписания мандата платежи SEPA могут быть собраны путем уведомления плательщика и отправки запроса и данных, связанных с мандатом, в банки.

Как только плательщик уведомлен, платеж инициируется путем отправки файла в банк продавца. Этот файл должен содержать данные, относящиеся к мандату, из исходного мандата. Затем банк пересылает запрос вместе с данными, относящимися к мандату, в механизм клиринга и расчетов, который, в свою очередь, направляет его в банк клиента.

В схеме B2B процесс тот же, но банк плательщика должен проверить, что любой мандат был должным образом выдан и санкционирован плательщиком. Банк также должен проверить, что данные, относящиеся к поручению, полученные при первом сборе, соответствуют информации, содержащейся в исходном поручении, перед дебетованием счета плательщика. Они также должны хранить эти данные и соответствующие инструкции для проверки каждой последующей коллекции на соответствие мандату, используя следующие атрибуты:

Платежи SEPA: после отправки

После отправки требуется несколько рабочих дней, чтобы узнать, был ли платеж SEPA успешным или нет.

Если платеж будет успешным, на ваш счет просто будет зачислена сумма. Если платеж не состоится, вы получите сообщение из банка.

Защита клиентов SEPA Direct Debit

В этом руководстве объясняются меры защиты, которые получают ваши клиенты, ваши обязательства и то, как GoCardless может помочь вам в урегулировании любых претензий.

Клиенты с прямым дебетом SEPA защищены от ошибочных платежей.

В случае любых неправильных или мошеннических платежей плательщик имеет право на полное и немедленное возмещение из своего банка. Однако, в отличие от британской гарантии прямого дебета, защита, предлагаемая прямым дебетом SEPA, ограничена по времени.

Это руководство расскажет о защите, которую получают ваши клиенты, ваших обязательствах и о том, как помочь вам справиться с любыми претензиями.

Схема прямого дебета SEPA Core

Схема прямого дебетования SEPA Core защищает клиентов тремя способами:

Схема SEPA B2B доступна только для предприятий и поэтому обеспечивает значительно более слабую защиту:

Возврат

Возврат без лишних вопросов (только для клиентов базовой схемы)

Возврат, запрашиваемый в течение восьми недель после списания средств с прямого дебетования SEPA, будет предоставлен банком плательщика без лишних вопросов.

Если запрашивается возврат, банк клиента немедленно возвращает клиенту полный возврат. Затем они уведомят продавца о возврате платежа через нашу панель управления или API с кодом причины (см. Наше руководство по получению сообщений от банков). Сумма, возвращенная покупателю, будет автоматически востребована у продавца.

Возврат средств за несанкционированные транзакции (клиенты схем B2B и Core (если не в течение восьми недель))

Если запрос на возмещение касается несанкционированной транзакции (и, если в соответствии с Базовой схемой, не ранее восьми недель после платежа), клиент должен представить свое требование и любые подтверждающие доказательства в свой банк в течение 13 месяцев с даты дебетования.

Прямой дебет SEPA считается несанкционированной транзакцией, если:

Разрешение спора

Вы можете не согласиться с тем, что требование о возврате платежа должно быть удовлетворено. В таком случае вам, возможно, придется связаться с плательщиком для обработки претензии вне схемы. Требование о возврате платежа по схеме прямого дебета SEPA не влияет на какие-либо договорные соглашения между продавцом и его клиентом.

Сколько времени занимает оплата прямым дебетом SEPA?

В этом руководстве подробно описаны сроки для прямого дебета SEPA и объясняется, как можно их оптимизировать.

Как и прямой дебет в Великобритании, прямой дебет SEPA не является методом мгновенной оплаты. Платежи занимают не менее 2 межбанковских рабочих дней по схеме B2B и 3 межбанковских рабочих дня по основной схеме для зачисления на ваш банковский счет.

Отсечка для отправки платежей в схеме прямого дебета SEPA Core

Отсечка для отправки платежей в схеме прямого дебетования SEPA B2B

Сбор платежей по схеме прямого дебета SEPA Core

Получение платежа SEPA против существующего мандата.

Инкассо в соответствии с существующим мандатом должно быть представлено в банки за 5 межбанковских рабочих дней до первого инкассо и за 2 межбанковских рабочих дня до любых последующих инкассо. В таблице ниже показаны соответствующие сроки для схемы прямого дебетования SEPA Core:

В соответствии с базовой схемой прямого дебета SEPA плательщик имеет право потребовать от своего банка возмещение авторизованного платежа в течение 8 недель с момента дебетования. Плательщик также имеет право потребовать возмещения несанкционированного или мошеннического взыскания в своем банке в течение 13 месяцев после списания.

Получение платежа при отсутствии мандата

Если у вас еще нет мандата с вашим клиентом, его необходимо настроить, прежде чем можно будет получить платеж. Как только получено подписанное поручение, вы можете отправить запрос на оплату. Поскольку это будет первый сбор, до получения платежа потребуется 5 межбанковских рабочих дней (см. Сроки выше).

Дополнительные сведения о том, как создать мандат, см. в руководстве по мандатам SEPA Direct Debit.

Сбор платежей по схеме прямого дебета SEPA B2B

Инкассо необходимо подать в банки за 1 межбанковский рабочий день до даты платежа, независимо от типа инкассо (разовый, первый или последующий). В таблице ниже показаны соответствующие сроки для схемы прямого дебета SEPA B2B:

В соответствии со схемой B2B прямого дебета SEPA плательщик не имеет права на получение возмещения авторизованного платежа. Однако, если плательщик считает, что сбор не покрывается мандатом B2B, он будет иметь право требовать возмещения несанкционированного или мошеннического сбора в течение 13 месяцев после списания.

Уведомления об отказе платежа

Если платеж не состоится до проведения расчета, банк клиента уведомит ваш банк в день, когда платеж должен был быть произведен. Если возникла проблема с платежом после урегулирования, банк клиента уведомит ваш банк в день возникновения проблемы или максимум в течение 5 дней после урегулирования.

Продавцы должны знать о периоде возврата платежей, в течение которого банк клиента может вернуть платеж, например, если они не смогли принять платеж со счета вашего клиента из-за недостатка средств. Для платежей по основной схеме возврат должен быть урегулирован в течение 5 межбанковских рабочих дней после установленной даты. Для платежей по схеме B2B этот период возврата сокращен до 2 межбанковских рабочих дней.

Нерабочие дни и оптимизация сроков

Подача документов в банки возможна только в межбанковский рабочий день. Банки не будут обрабатывать сообщения в не межбанковские рабочие дни. Однако это означает, что вы можете получить сообщение в государственный выходной день, а не в межбанковский выходной.

Каждый межбанковский рабочий день имеет время отключения, которое может варьироваться от банка к банку. Если это крайнее время в начале рабочего дня, рекомендуется подавать в банки за один день до обычного графика, например, за 6 дней (вместо 5) до первого сбора и за 3 дня (вместо 2) до повторяющаяся коллекция.

Оптимизация таймингов за счет комбинации Core и B2B схемы

Чтобы оптимизировать тайминги, по возможности старайтесь принимать платежи по схеме B2B. Значительно более короткие сроки, особенно для первоначального сбора, в сочетании с сокращенным периодом возврата и политикой возврата могут понравиться продавцам. Однако эту схему можно использовать только для сбора платежей от предприятий, но не от потребителей или микропредприятий. Более того, эта схема будет доступна только для участвующих банков-плательщиков, что может снизить ее доступность. Тем не менее, вы можете использовать комбинацию схем B2B и Core, где это необходимо, для оптимизации процесса оплаты.

Как вы отправляете поручения на прямой дебет SEPA и запросы на оплату?

Новые поручения на прямой дебет SEPA и платежные запросы отправляются путем загрузки XML-файла в банк. В этом руководстве подробно описано, как подавать новые поручения на прямой дебет SEPA и запросы на оплату.

В схеме прямого дебета SEPA все коммуникации осуществляются через банки. Это отличается от британской схемы прямого дебета, где все сообщения отправляются через Bacs.

В этом руководстве подробно описано, как подавать новые поручения на прямой дебет SEPA и запросы на оплату.

Как подавать поручения SEPA DD и запросы на оплату

Новые поручения на прямой дебет SEPA и платежные запросы отправляются путем загрузки XML-файла в банк. Каждая коллекция должна содержать данные, относящиеся к мандату, полученные из исходного мандата, вместе с любыми поправками. Этот файл будет отправлен банком продавца в выбранный клиринговый и расчетный механизм. Затем CSM пересылает этот файл в банк плательщика.

После настройки мандата продавец может инициировать сборы. Если в процессе настройки будут допущены какие-либо ошибки, вы получите уведомление из банка.

Отправка платежных запросов в банки

Для отправки запросов на оплату используются следующие коды транзакций:

Каждый из этих платежных требований должен также включать данные, связанные с мандатом. Для получения дополнительной информации о том, как создать, изменить или отменить мандат, см. Наши руководства по мандатам на прямое дебетование SEPA.

Дополнительные сведения о приеме платежей с использованием прямого дебета SEPA см. в руководстве по принятию платежей с помощью прямого дебета SEPA.

Сбои, возвратные платежи и уведомления SEPA Direct Debit

В этом руководстве объясняются обновления, которые вы можете получать от банка, включая любые сбои платежей, возвратные платежи или изменения в ваших полномочиях.

В схеме прямого дебета SEPA все коммуникации осуществляются напрямую с банковской системой. Получение и понимание этих сообщений имеет решающее значение для сбора платежей прямым дебетом SEPA.

В этом руководстве подробно описаны обновления, которые вы можете получать от банка. Эти обновления включают любые сбои платежей, возвратные платежи или изменения в ваших требованиях. Вас также могут заинтересовать наши руководства по приему платежей и отправке платежей.

Типы сообщений из банков

Если что-то пойдет не так во время процесса настройки мандата или после запроса платежа, вы получите уведомление из банка. Эти сообщения принимаются как коды R и охватывают: Возврат, Отказ, Отклонение, Возврат, Аннулирование, Запрос на отмену или Аннулирование. Краткие сведения о каждом из них можно найти ниже:

Пример сообщения об ошибке:

<FailGrp> <FailTxDtl> <ColltnId>0HZPGY9GT9</ColltnId> <MndtId>ADMINISTRATE-ERPKD</MndtId> <DbtrBIC></DbtrBIC> <DbtrIBAN></DbtrIBAN> <CdtrBIC>RBOSGB2L</CdtrBIC> <CdtrIBAN>GB35RBOS16109010058157</CdtrIBAN> <Val>215.00</Val> <ColltnSts>REJECTION</ColltnSts> <ExceptRsn>NO VALID MANDATE</ExceptRsn> </FailTxDtl> </FailGrp>

Затем используются определенные коды, чтобы помочь продавцам понять, почему произошел сбой. Сообщения могут быть получены по ряду причин. Их можно сгруппировать в следующие группы:

Ошибки из-за неверных данных в вашем заявлении

Эти коды сообщают вам об ошибке в отправленных вами данных. Некоторые из них могут быть решены с плательщиком, в то время как другие связаны с ошибками в ваших внутренних данных или в том, как вы скомпилировали файл отправки.

Ошибки в данных, которые можно исправить вместе с плательщиком

Получив одну из этих ошибок, вы должны попытаться исправить данные в своей базе данных с помощью плательщика, а затем снова отправить запрос.

Ошибки внутренних данных

Эти коды ошибок отправляются вам, когда вы отправляете неверные данные кредитора, файл с недопустимым форматированием или неправильно упорядоченные транзакции.

Получив одну из этих ошибок, вы должны попытаться исправить данные в своей базе данных или файле отправки, а затем снова отправить запрос.

Ошибки по вине клиента

Коды сообщают вам, что сбой произошел из-за проблемы на стороне клиента; это самые частые неудачи.

Есть две категории отказов: те, которые говорят вам, что невозможно настроить мандат для учетной записи, которую ваш клиент предоставил вам, или неудачные разовые платежи, представленные против существующего мандата.

Счет не может принимать прямые дебеты SEPA

Некоторые банковские счета не принимают прямой дебет; они могут быть закрыты или заблокированы по нормативным причинам или заказчиком. Если вы получите одно из этих сообщений, вы не сможете настроить для учетной записи мандат на прямой дебет. При необходимости попросите плательщика предоставить реквизиты нового банковского счета или снимите блокировку с его счета, а затем отправьте новый платежный запрос как сбор FRST.

Конкретный платеж не может быть принят

Платеж может не состояться из-за действий, предпринятых клиентом, например, он отказался от взыскания или не имел достаточных средств для совершения платежа.

Эти сбои являются одними из самых распространенных. Когда вы его получите, вы должны обсудить ситуацию с плательщиком и, когда они будут довольны, отправить платеж еще раз.

Спорные или несанкционированные транзакции

Эти коды уведомляют вас о том, что клиент запросил у вас возмещение за спорную или несанкционированную транзакцию. Они сопровождаются сообщением о возврате средств. Средства будут автоматически списаны с вашего банковского счета в тот же день, когда вы получите сообщение.

Страницы онлайн-платежей

Это практическое руководство поможет вам выполнить требования соответствия для предложения прямого дебета SEPA на вашем веб-сайте.

Организация, отвечающая за надзор за прямым дебетом SEPA, Европейский платежный совет (EPC), заявляет в пояснительном письме, что «мандат может быть электронным документом» . Это практическое руководство поможет вам выполнить требования соответствия для создания этого электронного документа и предложить онлайн-дебет SEPA Direct Debit на вашем веб-сайте.

Чтобы создать полностью совместимые платежные страницы для ваших клиентов, вам необходимо:

1. Обслуживайте свои платежные страницы через HTTPS.

Почему? Обеспечивает безопасную передачу данных о клиенте

Как? Настройте свой веб-сайт так, чтобы он принимал только безопасные (SSL) соединения.

2. Соберите имя, фамилию, имя владельца счета, адрес и IBAN или местные данные.

Почему? Это минимальная информация, необходимая для настройки прямого дебетования SEPA.

Как? Соберите эту информацию на странице оплаты

Имя владельца счета может отличаться от имени плательщика (например, в транзакции B2B), но вы можете предложить объединенные имя и фамилию.

Если собираются местные данные, они должны использоваться для получения IBAN клиента, а для трансграничного сбора прямого дебета необходимо также получить или получить BIC клиента (до ноября 2016 г.).

Рекомендуется указать полный адрес, но вы можете указать только город или почтовый индекс.

При желании вы также можете получить адрес электронной почты и адрес клиента, так как существуют требования об уведомлении, прежде чем платеж будет произведен по прямому дебету SEPA.

Сбор платежей SEPA за пределами стран EEA SEPA?

Есть 5 стран SEPA, не входящих в ЕЭЗ : Швейцария, Монако, Майотта, Сен-Пьер, Микелон. Если ваш бизнес занимается сбором из этих стран, необходимо собрать следующее:

Почему? Подтверждение утверждения поручения плательщиком

Как? Покажите соответствующий электронный мандат перед отправкой формы

Вы должны предъявить заказчику электронное поручение для утверждения. Форматирование поручения остается на ваше усмотрение, но вы должны включить следующие поля:

«Подписывая эту форму поручения, вы разрешаете (A) (НАИМЕНОВАНИЕ КРЕДИТОРА) отправлять инструкции в ваш банк для дебетования вашего счета и (B) ваш банк для дебетования вашего счета в соответствии с инструкциями от (НАИМЕНОВАНИЕ КРЕДИТОРА).

В рамках ваших прав вы имеете право на возмещение от вашего банка в соответствии с условиями вашего соглашения с вашим банком. Возврат средств необходимо запросить в течение 8 недель с даты списания средств с вашего счета. Ваши права объясняются в справке, которую вы можете получить в своем банке ».

Вы можете увидеть соответствующую страницу электронного подтверждения поручения ниже:

После того, как клиент подтвердил электронный мандат, вы должны создать метку времени транзакции, а также сохранить его IP-адрес или журнал транзакции.

Если ваш веб-сайт на английском языке, вы можете оставить его языком по умолчанию. Если вам нужно перевести на другой язык, вы должны использовать официальный перевод на европейские языки, доступный на веб-сайте Европейского платежного совета.

4. Согласуйте график предварительного уведомления.

Почему? Определите график, необходимый для отправки предварительного уведомления вашему клиенту перед предстоящими платежами

Как? Включите заявление ниже на странице мандата

Предварительные уведомления предназначены для того, чтобы клиент знал о платеже и имел средства на его / ее банковском счете. Вы можете согласовать период предварительного уведомления со своим клиентом, но он не должен превышать 14 дней до платежа. Лучше всего отправлять предварительные уведомления за три дня до этого.

Например, вы можете включить в экран подтверждения следующее заявление: « Подтверждая , вы соглашаетесь получать предварительное уведомление за X календарных дней до списания».

5. Передайте плательщику уникальную мандатную ссылку.

Почему? Эта ссылка всегда будет отображаться в банковской выписке клиента и поможет ему определить поручение.

Как? Вариант 1. На экране подтверждения платежа:

Лучше всего также добавить ссылку на PDF-копию мандата на соответствующем языке.

Как? Вариант 2. Включите ссылку в электронное письмо с подтверждением:

Лучше всего включить в электронное письмо с подтверждением следующую информацию:

Отправка предварительных уведомлений

Это практическое руководство поможет вам разработать и отправить предварительные уведомления о прямом дебете, соответствующие требованиям SEPA.

Это практическое руководство поможет вам отправлять предварительные уведомления о прямом дебете, соответствующие требованиям SEPA.

Предварительное уведомление информирует вашего клиента, когда он может ожидать, что разовый платеж или обычная подписка покинут его аккаунт. Это обязательное требование прямого дебетования SEPA, и его можно отправить по электронной почте, телефону, через SMS, со счетом или письмом.

Чтобы создать полностью совместимые предварительные уведомления, вам необходимо:

1. Отправьте клиенту электронное письмо с указанием соответствующего периода уведомления.

Почему? Дает клиенту возможность убедиться, что у него достаточно средств

Как? Отправьте предварительное уведомление за X календарных дней, как согласовано при настройке клиентом своего мандата, до того, как платеж покинет его учетную запись

Период предварительного уведомления, согласованный с вашим клиентом, не должен превышать 14 дней до даты списания платежа. Лучше всего согласиться на отправку предварительных уведомлений за три рабочих дня.

2. Укажите сумму, срок платежа, ссылку на мандат и идентификатор кредитора.

Почему? Помогает гарантировать, что клиент признает плату в своей выписке

Как? Либо отправляйте электронное письмо перед каждым платежом, либо заранее сообщайте подробную информацию о фиксированной подписке.

Для повторяющегося прямого списания той же суммы, например планов подписки, вам нужно только проинформировать плательщика перед первым сбором прямого списания, если вы включаете подробную информацию обо всех будущих датах списания (например, «первый рабочий день каждого месяца»). Новое предварительное уведомление необходимо только в случае изменения суммы или частоты.

Пример предварительного уведомления на разовую или повторяющуюся переменную сумму:

Пример предварительного уведомления для повторяющейся суммы с несколькими датами получения:

3. Укажите свои контактные данные.

Почему? Позволяет клиенту легко связаться с вами по любым вопросам.

Как? Включите фрагмент в каждое электронное письмо со своим адресом.

Телефонные поручения

Это практическое руководство поможет вам настроить мандаты прямого дебетования SEPA по телефону.

Организация, отвечающая за надзор за прямым дебетом SEPA, Европейский платежный совет (EPC), заявляет в пояснительном письме, что мандат - это выражение согласия между плательщиком и компанией, не уточняя, как должно быть дано согласие. Это позволяет продавцам настраивать мандаты прямого дебетования SEPA по телефону, если они записывают согласие, данное в соответствии с соответствующим национальным законодательством.

Следующее руководство предоставлено Ирландской организацией платежных услуг (IPSO) и применимо к прямому дебету SEPA в Ирландии. GoCardless может посоветовать его применимость в других странах, а также скрипты для других языков.

Чтобы создать полностью соответствующие телефонные требования, вам необходимо:

1. Запишите и сохраните телефонный разговор.

Почему? Следите за телефонным мандатом

Как? Договоритесь с плательщиком о том, что звонок будет записан

Вам необходимо будет надежно хранить аудиофайлы до 36 месяцев после окончательного получения прямого дебета или до 13 месяцев после отмены поручения плательщиком.

2. Придерживайтесь телефонного расписания.

Почему? Установить телефонный мандат

Как? Следуйте определенному сценарию

Следующий сценарий предоставлен Ирландской организацией платежных услуг:

После того, как плательщик согласился произвести оплату прямым дебетом SEPA, следует использовать следующий скрипт:

Плательщик подтверждает.

Плательщик подтверждает.

Плательщик не уверен: спросите, использовали ли он этот счет для осуществления платежей прямым дебетом раньше.

3. Отправьте письмо с подтверждением по электронной или обычной почте.

Почему? Гарантирует, что клиент понимает, что настроен прямой дебет SEPA

Как? Отправить вскоре после телефонного разговора

Ваше подтверждающее письмо должно:

Пример электронного письма с подтверждением и мандата в формате PDF, приведен ниже:

Глоссарий терминов прямого дебета SEPA

Объяснение основных терминов, используемых в SEPA Direct Debit

- Что такое прямой дебет SEPA?

- Зона SEPA: Какие страны входят в SEPA?

- Примеры использования SEPA

- Получение доступа к SEPA Direct Debit

- Мандаты SEPA

- Как работает схема прямого дебета SEPA?

- Соответствие SEPA

- Глоссарий терминов прямого дебета SEPA

SEPA Direct Debit - это общеевропейская система прямого дебета, которая позволяет продавцам получать платежи в евро со счетов в 34 странах SEPA и связанных территориях.

Прямой дебет SEPA теперь внедрен во всех странах еврозоны и странах SEPA, не входящих в еврозону. В этих странах все платежи в евро должны производиться через схему платежей SEPA.

Это руководство объясняет, что такое SEPA, и резюмирует основные особенности схем прямого дебета SEPA с точки зрения продавца, чтобы помочь вам понять, что это значит для вашего бизнеса.

Что такое SEPA?

SEPA - Единая платежная зона в евро - это инициатива Европейского союза (ЕС) по гармонизации платежей в еврозоне. Его цель - сделать европейские платежи такими же легкими и дешевыми, как и внутренние, за счет создания единого рынка для платежей в евро.

Для этого Европейский платежный совет (EPC) создал три схемы платежей SEPA. Каждая схема представляет собой набор межбанковских «правил, практик и стандартов», определяющих платежный инструмент:

- SEPA Прямой дебет (SDD)

- Кредитный перевод SEPA (SCT)

- Платформа карт SEPA (SCF)

Ключевые особенности прямого дебетования SEPA

Прямой дебет SEPA во многом похож на прямой дебет в Великобритании.

- Прямой дебет SEPA основан на вытягивании. После получения мандата от покупателя платежи инициирует продавец.

- Платежи с прямым дебетом SEPA осуществляются между банком. В схеме прямого дебета SEPA нет карточных сетей. Все коммуникации происходят напрямую между банками.

Тем не менее, прямой дебет SEPA отличается от прямого дебетования в Великобритании по пяти основным направлениям:

1. Валюта

Все транзакции прямого дебета SEPA происходят в евро (даже если соответствующие счета не в евро). Любой требуемый обмен валюты зависит от банка плательщика и продавца.

2. Возвратные платежи

Плательщики могут получить возмещение в своем банке за несанкционированные платежи SEPA на срок до 13 месяцев. В соответствии с Гарантией прямого дебета Великобритании срок требования возмещения не ограничен.

3. Банковские реквизиты

Для сбора платежей SEPA вам нужны BIC и IBAN клиента, а не номер его счета и код сортировки.

4. Клиенты

К предприятиям и потребителям можно относиться по-разному (см. «Прямой дебет SEPA» относится к двум схемам ниже).

5. Осуществление

Некоторые детали реализации прямого дебета SEPA отличаются от его британского аналога, в том числе:

- Сроки оплаты

- Как хранятся мандаты

- Процесс отправки

Прямой дебет SEPA относится к двум схемам

Под прямым дебетом SEPA понимаются две схемы: основной прямой дебет SEPA и прямой дебет SEPA B2B. Короче говоря, схема B2B доступна только в том случае, если вы собираете платежи прямого дебета от других предприятий.

Базовая схема является обязательной для всех банков SEPA, предлагающих прямой дебет в евро. Однако схема B2B является необязательной, а это означает, что не все банки могут ее предложить.

При принятии решения о том, какую схему принять, следует учитывать следующее, чтобы выбрать схему, которая наилучшим образом соответствует вашим потребностям:

- Клиенты - Схема прямого дебета SEPA B2B может использоваться только для плательщиков, которые являются юридическими лицами, а не частными лицами или микропредприятиями. Схема Core может использоваться со всеми плательщиками.

- Защита требований о возмещении убытков - клиенты прямого дебетования SEPA B2B не имеют права на возмещение авторизованных транзакций. Возврат средств за несанкционированные транзакции возможен только в том случае, если плательщик докажет, что он не согласился с мандатом B2B (до 13 месяцев после даты списания).

- Сроки - SEPA B2B Direct Debit предлагает более короткие сроки для подачи платежа (за 1 день до инкассо) и более быстрое время ответа от банков в случае технической неисправности или невозможности осуществить инкассо (2 дня после инкассации).

Как прямой дебет SEPA повлияет на продавцов в Великобритании?

Схема прямого дебета SEPA влияет только на платежи прямого дебета в евро. Таким образом, это не коснется продавцов, собирающих в британских фунтах стерлингов. Однако британские компании, собирающие платежи прямого дебета в евро, должны перейти на схему прямого дебета SEPA.

Схема платежей SEPA делает сбор платежей в евро дешевле и проще. Если вам нужна дополнительная информация о платежах SEPA и о том, как соответствовать требованиям, вы можете найти наше руководство по подготовке к SEPA.

Примеры использования прямого дебета SEPA

Сбор регулярных платежей, таких как подписки. Для компаний, собирающих регулярные платежи, таких как членские или подписные организации, прямой дебет SEPA имеет три важных преимущества:

- Контроль - использование прямого дебета SEPA позволяет продавцам гарантировать, что клиенты будут оплачивать свои счета вовремя каждый месяц.

- Показатели удержания - использование прямого дебета SEPA исключает неудачные платежи из-за истечения срока действия карты или ее отмены. Это также повышает лояльность клиентов, предлагая удобный способ оплаты «установил и забыл».

- Уменьшение количества администраторов - использование прямого дебета SEPA сокращает время администратора, затрачиваемое на отслеживание и ввод обновлений данных карты.

Выставление счетов за услуги, в которых не требуется мгновенная оплата. Примером могут служить маркетинговые агентства или бухгалтерские фирмы. SEPA Direct Debit отлично подходит для выставления счетов B2B по трем важным причинам:

- Улучшенный денежный поток - использование прямого дебетования SEPA возвращает контроль в руки продавца. Продавцы могут собирать платежи, когда захотят. Это обеспечивает больший контроль над денежным потоком.

- Переменные суммы можно легко получить - использование прямого дебета SEPA позволяет продавцам взимать переменные суммы с помощью единой предварительной авторизации. По мере изменения суммы платежа продавцы могут автоматически требовать новую сумму. Это отличается от постоянного поручения, когда клиенты должны давать своему банку новые инструкции каждый раз, когда требуется изменение.

- Уменьшение административного и кредитного поиска - использование прямого дебета SEPA сокращает время и ручные усилия, необходимые для отслеживания просроченных платежей и согласования платежей. Это также сокращает среднее количество дней работы должника, не требуя неловких разговоров о деньгах с клиентами.

Учетные записи клиентов с постоянными отношениями с продавцом. Хорошим примером могут служить оптовые торговцы. Использование прямого дебета SEPA для сбора платежей со счета или постоянных клиентов хорошо работает по тем же причинам, что и счета (см. выше). Он также дает вашим клиентам два дополнительных ключевых преимущества:

- Простой способ оплаты для клиентов - он автоматизирует процесс сбора и позволяет клиентам упростить способ оплаты.

- Обеспечивает гибкий вариант оплаты - SEPA Direct Debit позволяет постоянным клиентам распределять расходы и оплачивать их по счету.

Прямой дебет SEPA не очень хорош для

Сделки, требующие немедленного клиринга . Платежи с прямым дебетом SEPA не являются мгновенными даже при использовании более быстрой схемы B2B - дополнительную информацию см. В нашем руководстве по срокам.

Операции, которые могут быть возвращены, включая ликвидные активы и дорогостоящие товары. Политика возврата средств SEPA Core Direct Debit без вопросов позволяет упростить возврат средств в первые восемь недель после платежа. Это меньший риск, чем при использовании прямого дебета в Великобритании, где периоды возврата платежей не имели временных ограничений.

Зона SEPA: Какие страны входят в SEPA?

Единая зона платежей в евро (SEPA) - это инициатива ЕС по гармонизации платежей в еврозоне.

Какие страны входят в SEPA?

SEPA состоит из 28 стран-членов ЕС вместе с четырьмя членами Европейской ассоциации свободной торговли (Исландия, Лихтенштейн, Норвегия и Швейцария). Монако и Сан-Марино также входят в SEPA.

Платежи SEPA используются только для транзакций в евро. По этой причине процент клиентов, доступных с помощью платежей SEPA, варьируется от страны к стране.

Страны еврозоны

В странах еврозоны все банковские счета, которые ранее были доступны по национальной схеме, теперь доступны через платежные схемы SEPA:

- Австрия

- Бельгия

- Кипр

- Эстония

- Финляндия (включая Аландские острова)

- Франция (включая Французскую Гвиану, Гваделупу, Мартинику, Майотту, Сен-Бартелеми, Сен-Мартен (французская часть), Реюньон и Сен-Пьер и Микелон)

- Германия

- Греция

- Ирландия

- Италия

- Латвия

- Литва

- Люксембург

- Мальта

- Монако (Монако и Сан-Марино имеют двусторонние соглашения с ЕС об использовании евро в качестве официальной валюты)

- Нидерланды

- Португалия (включая Азорские острова и Мадейру)

- Сан-Марино (Монако и Сан-Марино имеют двусторонние соглашения с ЕС об использовании евро в качестве официальной валюты)

- Словакия

- Словения

- Испания (включая Канарские острова и Сеуту-ан-Мелилья)

Страны, не входящие в еврозону

В странах, не входящих в зону евро, схемы SEPA используются только для платежей в евро. Доступность требуется только для банковских счетов в евро. Для платежей, производимых в местной валюте, следует продолжать использовать национальные схемы.

- Болгария

- Хорватия

- Республика Чехия

- Дания

- Венгрия

- Исландия

- Лихтенштейн

- Норвегия

- Польша

- Румыния

- Швеция

- Швейцария

- Соединенное Королевство (включая Гибралтар)

Примеры использования SEPA

В этом руководстве рассматриваются виды бизнеса, для которых подходит прямой дебет SEPA, и рассматриваются его преимущества. Он также суммирует типы транзакций, для которых он не подходит, чтобы помочь вам решить, подходит ли он для вас.

Как и в случае с прямым дебетом в Великобритании, уровень контроля, который SEPA Direct Debit предоставляет продавцам, делает его идеальным для сбора повторяющихся платежей.

В отличие от прямого дебета в Великобритании, SEPA Direct Debit позволяет собирать платежи в 21 стране еврозоны. В этом руководстве мы рассмотрим, для каких предприятий подходит прямой дебет SEPA, и рассмотрим, какие преимущества он приносит этим предприятиям. Он также суммирует типы транзакций, для которых он не подходит, чтобы помочь вам решить, подходит ли он для вас.

SEPA Direct Debit отлично подходит для

Сбор регулярных платежей, таких как подписки. Для компаний, собирающих регулярные платежи, таких как членские или подписные организации, прямой дебет SEPA имеет три важных преимущества:

- Контроль - использование прямого дебета SEPA позволяет продавцам гарантировать, что клиенты будут оплачивать свои счета вовремя каждый месяц.

- Показатели удержания - использование прямого дебета SEPA исключает неудачные платежи из-за истечения срока действия карты или ее отмены. Это также повышает лояльность клиентов, предлагая удобный способ оплаты «установил и забыл».

- Уменьшение количества администраторов - использование прямого дебета SEPA сокращает время администратора, затрачиваемое на отслеживание и ввод обновлений данных карты.

Выставление счетов за услуги, в которых не требуется мгновенная оплата. Примером могут служить маркетинговые агентства или бухгалтерские фирмы. SEPA Direct Debit отлично подходит для выставления счетов B2B по трем важным причинам:

- Улучшенный денежный поток - использование прямого дебетования SEPA возвращает контроль в руки продавца. Продавцы могут собирать платежи, когда захотят. Это обеспечивает больший контроль над денежным потоком.

- Переменные суммы можно легко получить - использование прямого дебета SEPA позволяет продавцам взимать переменные суммы с помощью единой предварительной авторизации. По мере изменения суммы платежа продавцы могут автоматически требовать новую сумму. Это отличается от постоянного поручения, когда клиенты должны давать своему банку новые инструкции каждый раз, когда требуется изменение.

- Уменьшение административного и кредитного поиска - использование прямого дебета SEPA сокращает время и ручные усилия, необходимые для отслеживания просроченных платежей и согласования платежей. Это также сокращает среднее количество дней работы должника, не требуя неловких разговоров о деньгах с клиентами.

Учетные записи клиентов с постоянными отношениями с продавцом. Хорошим примером могут служить оптовые торговцы. Использование прямого дебета SEPA для сбора платежей со счета или постоянных клиентов хорошо работает по тем же причинам, что и счета (см. Выше). Он также дает вашим клиентам два дополнительных ключевых преимущества:

- Простой способ оплаты для клиентов - он автоматизирует процесс сбора и позволяет клиентам упростить способ оплаты.

- Обеспечивает гибкий вариант оплаты - SEPA Direct Debit позволяет постоянным клиентам распределять расходы и оплачивать их по счету.

Прямой дебет SEPA не очень хорош для

Сделки, требующие немедленного клиринга . Платежи с прямым дебетом SEPA не являются мгновенными даже при использовании более быстрой схемы B2B - дополнительную информацию см. В нашем руководстве по срокам.

Операции, которые могут быть возвращены, включая ликвидные активы и дорогостоящие товары. Политика возврата средств SEPA Core Direct Debit без вопросов позволяет упростить возврат средств в первые восемь недель после платежа. Это меньший риск, чем при использовании прямого дебета в Великобритании, где периоды возврата платежей не имели временных ограничений.

Прямой дебет SEPA

Простой онлайн-интерфейс и API позволяют дешево и легко получить доступ и использовать SEPA Direct Debit. Компании используют нас для различных целей, включая регулярное выставление счетов, рассрочку и оплату подписки. Для сследующих клиентов:

- SaaS-компании

- Подписные компании

- B2B или B2SME компании

- Организации профессиональных услуг, такие как бухгалтерские фирмы и маркетинговые агентства

- Телекоммуникационные и веб-хостинговые компании

- Энергетические и водные компании

- Маркетинговые агентства

- Финансовые услуги и страховые компании

- Членские организации, включая профессиональные организации и фитнес-компании

Как получить доступ к SEPA Direct Debit?

В этом руководстве кратко описывается, как настроить прямой дебет SEPA и все доступные параметры.

Для продавцов, желающих настроить прямой дебет SEPA, доступны три варианта:

- Прямой доступ

- Бюро

- Поставщики платежных услуг (PSP)

Прямой доступ

Продавец может пожелать управлять инкассо SEPA Direct Debit на месте. Для этого продавцу необходимо настроить идентификатор кредитора в предпочтительном банке. Подробнее о получении идентификатора кредитора см. В нашем руководстве по идентификаторам кредитора.

После предоставления идентификатора кредитора продавцу необходимо будет убедиться, что его системы и процессы соответствуют требованиям SEPA. Дополнительные сведения о том, что это будет связано, см. В нашем руководстве по подготовке к SEPA. Организации также необходимо убедиться, что у нее есть внутренний технический опыт для правильного сбора, хранения, отправки платежной информации и правильной интерпретации сообщений из банков. Это может потребовать найма и обучения персонала.

Настройка прямого доступа к SEPA Direct Debit в вашем банке может потребовать затрат времени и средств на первоначальную настройку. Тем не менее, для крупных компаний с большим объемом платежей низкие комиссии за транзакции, связанные с прямым доступом, могут перевесить первоначальную настройку и накладные расходы и затраты.

Отправка косвенно

Если вы предпочитаете, чтобы сложностями получения прямого дебета SEPA управлял кто-то другой, вы можете передать его на аутсорсинг третьей стороне, например бюро прямого дебета. GoCardless может настраивать сборы прямого дебета SEPA и управлять ими от вашего имени.

Бюро прямого дебета

Есть несколько британских бюро прямого дебета, которые поддерживают SEPA - в основном через партнерство с местными европейскими провайдерами. GoCardless - это онлайн-специалист по прямому дебету SEPA. Прочтите, чтобы узнать, как мы можем помочь избавиться от хлопот при оплате прямого дебета SEPA.

Поставщики платежных услуг

Поставщики платежных услуг (PSP) - это универсалы, которые объединяют множество различных способов оплаты, доступных в разных странах. Некоторые PSP включают в себя прямой дебет SEPA, например Adyen. PSP - отличный способ использовать несколько способов оплаты (карты, прямой дебет, местные платежные инструменты) за один раз, но они могут не поддерживать местные схемы прямого дебета, такие как Bacs в Великобритании, или предоставлять клиентам специализированную поддержку прямого дебета.

Что такое идентификатор кредитора?

В этом руководстве объясняется, что такое идентификатор кредитора и как его получить.

У продавца должен быть идентификатор кредитора для получения прямого дебета SEPA от плательщиков. Идентификатор кредитора - это уникальная ссылка, которая идентифицирует каждого отправителя прямого дебета SEPA. Если вы знакомы с внутренним прямым дебетом в Великобритании, это эквивалент номера пользователя службы (SUN).

В этом руководстве объясняется, что такое идентификатор кредитора и как его получить.

Что такое идентификатор кредитора?

Идентификатор кредитора - это уникальная ссылка для организаций, собирающих платежи с помощью прямого дебета SEPA. Он должен быть включен в каждый сбор SEPA Direct Debit и позволяет плательщику и банку плательщика:

- Подтвердите каждый прямой дебет SEPA

- Запросить возврат или подать жалобу

- Проверять наличие мандата при запросе платежа

Получение идентификатора кредитора SEPA

Вы можете получить идентификатор кредитора SEPA следующим способом:

Через выбранный вами банк

Свяжитесь с вашим банком, чтобы начать процесс. Они будут нести ответственность за его создание. Возможно, вам потребуется соответствовать определенным критериям, установленным банком (аналогично SUN). Вполне вероятно, что банки будут искать следующие ключевые требования:

- Управленческий опыт для обеспечения соблюдения правил схемы прямого дебета SEPA, минимизации ошибок при отправке и поддержания репутации схемы.

- Финансовые резервы для возмещения любых возвратных платежей. В соответствии с британской схемой прямого дебета эти резервы должны быть помещены в залог.

- Договорная способность освободить банк от любых возвращенных платежей.

Как подготовиться к SEPA

Это руководство проведет вас через два ключевых шага на пути к соблюдению требований SEPA.

После того, как вам будет предоставлен идентификатор кредитора, вам нужно будет внести два существенных изменения для перехода на прямой дебет SEPA.

Вот эти два изменения:

- Преобразование в коды IBAN и BIC.

- Преобразование в формат XML для обмена сообщениями.

Использование кодов IBAN и BIC

При совершении платежей требуется идентификатор учетной записи, чтобы гарантировать, что платеж будет доставлен правильному получателю. Для прямого дебета SEPA этот идентификатор счета должен быть международным номером банковского счета (IBAN) . До SEPA в сборе прямого дебета обычно использовались код национального банка и номер банковского счета (реквизиты BBAN). IBAN - это способ показать эти существующие банковские реквизиты в международно признанном и стандартизированном формате. Переход на IBAN является важной частью соответствия требованиям SEPA.

Чтобы перейти на использование IBAN и BIC, выполните следующие три простых шага:

- Изучите текущие процедуры выставления счетов и бухгалтерского учета и обновите все системы, работающие на основе номеров счетов и банковских кодов. Вам нужно будет выяснить, могут ли ваши текущие платежные системы фиксировать и обрабатывать форматы IBAN и BIC. Затем вы можете решить, нужно ли:

- Измените существующие системы, чтобы в дальнейшем регистрировать и проверять IBAN и BIC.

- Продолжайте собирать данные BBAN и ретроспективно конвертировать эти данные в IBAN и BIC.

- Подумайте, как вы будете получать информацию о BIC / IBAN . Это можно сделать самостоятельно или через надежного поставщика. Вы также можете очистить или проверить свои базы данных, чтобы убедиться, что вся информация клиента BIC / IBAN верна. Это поможет избежать неудачных платежей из-за неверной / устаревшей информации о клиенте. Это можно сделать с помощью средства проверки модуля или поставщика, который его использует.

- Предоставьте легко доступную информацию о ваших собственных IBAN и BIC . Например, обновляйте счета-фактуры, канцелярские товары и другие документы, чтобы отразить правильную информацию о BIC и IBAN.

Получение информации о BIC / IBAN

Ручная корректировка, транзакция за транзакцией

Продавцы могут вручную собирать информацию о IBAN и BIC своих клиентов. Им нужно будет связаться с каждым клиентом напрямую, чтобы получить точные, обновленные данные учетной записи, а затем вручную обновить свои базы данных. Эти данные затем можно будет проверить с помощью онлайн-инструмента.

В качестве альтернативы продавцы могут использовать автоматизированные инструменты, предлагаемые в Интернете, для предоставления данных. Существует множество онлайн-инструментов, которые могут помочь в создании IBAN, хотя они не обязательно подтверждают внутренние данные, используемые для создания IBAN, или гарантируют его легитимность.

Использование стороннего поставщика

Полностью автоматизированные решения встроены в корпоративные и банковские бизнес-системы и веб-сайты. Они могут автоматически создавать локальные номера IBAN и выполнять проверку модуля для проверки целостности предоставленных данных.

Преобразование в формат XML для обмена сообщениями

Форматы файлов прямого дебета SEPA основаны на формате XML ISO 20022. В настоящее время форматы сообщений различаются от страны к стране.

В Великобритании прямой дебет поддерживается внутренней расчетной палатой Bacs, которая работает с форматом плоских файлов. Этот формат файла не поддерживает платежи в евро. Использование стандарта сообщений XML ISO 20022 теперь является обязательным для деноминированных в евро прямых дебетовых операций, взимаемых предприятиями с более чем десятью сотрудниками и общим оборотом или балансом более 2 миллионов евро. Обновление систем до XML - серьезное мероприятие.

Продавец несет ответственность за то, чтобы платежи были в правильном формате, прежде чем они будут переданы поставщику платежных услуг. Вам нужно будет оценить текущую готовность ваших систем и необходимый уровень развития. Возможно, удастся обновить внутренние системы, чтобы они были совместимы с ISO 20022 XML. Однако, если поставщик программного обеспечения для ваших учетных записей не может предоставить файлы, совместимые с SEPA, вы можете воспользоваться услугой преобразования.

Контрольный список для прямого дебета SEPA

Контрольный список для тех, кто рассматривает возможность перехода на прямой дебет SEPA.

У вас есть два варианта, чтобы стать совместимым с SEPA: пересмотреть свои платежные системы и процесс в соответствии со строгими требованиями SEPA или найти поставщика прямого дебета, такого как GoCardless, который позаботится обо всем этом за вас.

Если вы решите выполнять работу самостоятельно, следующий контрольный список поможет вам соответствовать требованиям SEPA.

1. Изучите существующие системы и процессы.

Убедитесь, что форматы сообщений соответствуют требованиям SEPA.

- Возможность создавать и обрабатывать формат XML

- Возможность хранить и IBAN и соблюдать тайминги SEPA

- Убедитесь, что существуют соответствующие процедуры для обработки транзакций R

Свяжитесь со своим банком, чтобы узнать, что вам нужно сделать, чтобы стать кредитором в схеме SEPA. Каждый банк может применять свои собственные критерии для оценки вашей пригодности. Заполните все необходимые заявки и предоставьте всю необходимую документацию.

3. Преобразование в BIC и IBAN

Получение реквизитов BIC и IBAN от плательщиков

- Существующие коды сортировки и номера счетов клиентов необходимо будет преобразовать в требуемый формат BIC и IBAN.

- Внешние поставщики могут обеспечить преобразование существующих деталей в новый формат.

- Внедрить алгоритмы, чтобы гарантировать, что данные, предоставленные банкам для обработки, действительны

4. Управление мандатом

Перенести любые существующие мандаты в основную схему

- Изучите информацию, относящуюся к текущему мандату, и оцените, достаточно ли

- Обновить информацию о поручении

- Назначьте уникальные ссылки на мандат

- Создавайте новые мандаты

- Назначьте уникальную ссылку на мандат

- Уведомите существующих клиентов о вашем переходе на SEPA Direct Debit

- Подумайте, как вы будете доставлять последующие уведомления, например уведомления о сборе, отказе, возврате средств.

- Выделите время для фазы тестирования на этапе миграции

Обязанности SEPA Direct Debit

Руководство по трем различным вариантам настройки мандатов прямого дебета, соответствующих требованиям SEPA.

Прежде чем вы сможете получать платеж с помощью прямого дебета SEPA, ваш клиент должен заполнить мандат, разрешающий вам принимать платежи.

К этому процессу и к содержанию мандатов применяются строгие правила. Они должны быть соблюдены, чтобы создать действительный мандат. Если мандат недействителен, у вас не будет разрешения на сбор платежей в соответствии с ним, поэтому важно убедиться, что вы правильно их поняли.

В этом руководстве вы узнаете, как самостоятельно настроить мандаты прямого дебета, соответствующие требованиям SEPA. Вы также можете прочитать наши руководства по управлению мандатами, а также по настройке прямого дебетования SEPA и принятию платежей с помощью прямого дебета SEPA.

Что такое мандат на прямой дебет SEPA?

Мандат прямого дебета SEPA - это разрешение, предоставленное вашим клиентом, позволяющее вам в любое время получать от него будущие платежи на его банковский счет в евро (при условии предварительного уведомления).