Оглавление

Прямой дебет - это автоматический метод оплаты, который позволяет продавцам снимать оплату непосредственно с банковских счетов своих клиентов.

Система имеет две ключевые особенности, из которых следует почти все остальное:

Прямой дебет основан на вытягивании

При использовании прямого дебета сбор платежей инициируется продавцом. Эта природа, основанная на притяжении, имеет значительные преимущества:

Платежи прямым дебетом производятся между банком.

Прямой дебет действует через Bacs схему клиринга, а не через сеть карт. Это дает значительные преимущества при приеме платежей на постоянной основе:

Примеры использования прямого дебета

Уровень контроля, который Прямой дебет дает продавцам, делает его идеально подходящим для регулярных платежей и выставления счетов. Его трехдневный платежный цикл делает его менее подходящим для платежей, где требуется мгновенный клиринг.

Прямой дебет отлично подходит для

Прямой дебет не подходит для

Доступ к прямому дебету

В этом руководстве мы рассмотрим варианты доступа к схеме прямого дебета, чтобы вы могли найти наиболее подходящий для вашего бизнеса.

Существует два основных метода доступа к прямому дебету: напрямую через ваш банк или через одно из бюро прямого дебета.

Прямой доступ

С помощью метода прямого доступа крупные организации, желающие управлять своими коллекциями прямого дебета внутри компании, могут стать «отправителями прямого платежа». Это обеспечивает минимально возможную комиссию за транзакцию, но система сложна и требует значительных ресурсов для управления.

Чтобы стать прямым отправителем, вы должны подать заявку на получение номера пользователя услуги (SUN) в своем банке. Банк оценивает вашу заявку на предмет соответствия вашей компании требованиям схемы прямого дебета.

Стоит иметь в виду, что подача заявки на получение статуса прямого отправителя может быть длительным процессом, часто занимающим месяцы. Более того, многие малые предприятия банки вряд ли одобрит, потому что их оборот слишком мал. Некоторые банки требуют, чтобы оборот компании составлял 1 миллион фунтов стерлингов.

После утверждения для SUN непосредственный отправитель должен накапливать собственные технические знания для сбора, хранения и отправки правильной платежной информации в Bacs. Это требует глубоких знаний в области прямого дебета, а также одобренного Bacs программного обеспечения для управления прямым дебетом.

Программное обеспечение для управления прямым дебетом необходимо, если вы хотите использовать метод прямого доступа. Это также полезно для объединения различных типов платежей в один инструмент. Полнофункциональные пакеты, такие как Bottomline, предлагают интеграцию с другими системами, а также возможность принимать платежи с использованием ряда схем прямого дебета, включая SEPA и Bacs.

Использование метода прямого доступа стоит недешево и обойдется примерно в 15 000 фунтов стерлингов на установку и текущее обслуживание. Также необходимо учитывать комиссию за транзакцию, а также стоимость пакетов программного обеспечения для управления прямым дебетом - неизбежную часть метода прямого доступа.

Для крупных организаций с большими объемами платежей относительно низкие комиссионные за прямой доступ могут перевесить высокие накладные расходы на настройку и управление. Но для предприятий, у которых нет ресурсов или желания пойти по маршруту прямого отправителя, есть также возможность получить доступ к прямому дебету через бюро.

Традиционные бюро прямого дебета

Если вы используете традиционное бюро, вы будете получать мандаты на прямой дебет самостоятельно. Но вместо того, чтобы отправлять платежные реквизиты напрямую в Bacs, вам нужно будет загрузить файл Excel или отправить его по электронной почте в свое бюро.

Бюро обрабатывает отправку Bacs от вашего имени и отправляет вам электронное письмо с подробной информацией о любых неудавшихся платежах. При обработке ваших платежей прямым дебетом бюро могут использовать либо специально предназначенное для вас SUN, либо собственное SUN. Вот более подробная информация о том, что включает в себя каждый метод.

Бюро прямого дебета обычно взимают плату за некоторые или все из следующего: настройка, ежемесячное использование, за транзакцию, за отправку и за поручение. Они также могут взимать штрафы за невыполненные платежи.

Традиционные бюро прямого дебета могут выполнять некоторые ручные операции от имени вашего бизнеса. Но бюро часто имеют непрозрачные затраты, отсутствие гибкости и могут по-прежнему требовать значительных административных расходов.

Номера пользователей службы

Номера пользователей услуг, или SUN, идентифицируют каждого отправителя прямого дебета. SUN требуется отправлять прямо в Bacs, но не отправлять косвенно.

В этом руководстве объясняется, как используются номера пользователей услуг при получении платежей прямым дебетом. Вы также можете прочитать наше руководство по получению доступа к прямому дебету.

Что такое номер пользователя службы?

Номер пользователя службы - это уникальный идентификатор для организаций, собирающих платежи прямым дебетом. Все коммуникации с Bacs, клиринговым сервисом для прямого дебета, используют этот идентификатор, и он сохраняется для создания записи транзакции.

Банки используют SUN для поиска имени, отображаемого в выписке по счету плательщика, а также для поиска других сведений об отправителе. Если платеж позже будет возвращен клиентом, SUN на платеже используется для идентификации отправителя, который несет ответственность за возврат платежа. В обоих случаях подробности ищутся в базе данных, управляемой Bacs.

Наличие номера пользователя службы - это требование для отправки напрямую в Bacs, но продавцы без SUN все равно могут отправлять косвенно, используя SUN третьей стороны.

Получение номера сервисного пользователя

Номера пользователей услуг выдаются Bacs организациям, спонсируемым его членами - крупнейшим банкам Великобритании. В каждом банке есть собственный процесс подачи заявок на спонсорство, но все они должны соответствовать следующим ключевым требованиям:

Использование стороннего SUN

Организации, у которых нет номера пользователя службы, все равно могут отправлять в Bacs через третье лицо. Это называется косвенной отправкой.

Косвенные представления по-прежнему привязаны к номеру пользователя службы, но SUN принадлежит третьей стороне. Это может иметь одну из двух форм:

Более подробная информация о третьих лицах, которые могут помочь организациям опосредованно подавать заявки, доступна при получении доступа к прямому дебету.

Мандаты прямого дебета

Прежде чем вы сможете получить платеж прямым дебетом, ваш клиент должен выдать вам поручение. Это поручение называется «Инструкцией по прямому дебетованию» или DDI, хотя обычно его называют «Мандат по прямому дебетованию».

Это руководство проведет вас через правила настройки и управления мандатами или инструкциями по прямому дебетованию. Вы также можете прочитать наши руководства по получению доступа к прямому дебету и принятию платежей или загрузить шаблон мандата на прямой дебет.

Что такое мандат на прямое дебетование?

Инструкция о прямом дебете - это разрешение вашего клиента на получение будущих платежей.

Детали каждой авторизации стандартизированы:

Как создать инструкцию по прямому дебету

Прямой дебет можно настроить через безопасный онлайн-банкинг, по телефону или с помощью бумажной формы инструкции по прямому дебету, подобной этой. Чтобы настроить прямой дебет, вам нужно будет указать свое имя, название банка, код сортировки и номер счета. Активация прямого дебета может занять до 10 дней, и вы должны получить письмо с подтверждением или электронное письмо.

Бумажные прямые дебеты

Внешний вид и содержание бумажных форм инструкций по прямому дебетованию строго контролируются правилами схемы прямого дебета. Подробная информация об этих требованиях приведена в Руководстве пользователя службы, которое можно получить в вашем банке. Вы также можете увидеть образец формы поручения.

После того, как бумажная форма поручения будет заполнена и возвращена вам, ее детали необходимо отправить в банки (см. Следующий раздел). Бумажная форма поручения должна быть сохранена как доказательство того, что ваш клиент разрешил прямой дебет.

Чтобы сэкономить вам труд, мы создали шаблон мандата на прямой дебет, который вы должны заполнить. Этот шаблон должен стать для вас хорошей отправной точкой, однако вам нужно будет получить форму, одобренную вашим спонсорским банком, прежде чем использовать его. Мы предлагаем тесно сотрудничать с вашим банком-спонсором, чтобы убедиться, что ваша форма поручения на прямой дебет соответствует требованиям схемы прямого дебета.

Загрузите шаблон поручения на прямой дебет.

Безбумажный прямой дебет

Телефонный и онлайн-прямой дебет известен как «безбумажный прямой дебет». Создание инструкций по прямому дебетованию таким образом требует специального разрешения от вашего банка, который должен подписывать всю информацию, предоставляемую вашим клиентам.

После получения платежной информации и подтверждения от вашего клиента ее необходимо отправить в банки в электронном виде (см. Следующий раздел). Нет никакой физической копии мандата, которую нужно сохранить, что может усложнить доказательство авторизации, если она позже будет оспорена.

Подача в банки распоряжения о прямом списании

После того, как ваш клиент заполнил инструкцию по прямому списанию, ее необходимо отправить в банки. Это проинформирует банк вашего клиента о DDI и позволит вам собирать платежи против него в будущем.

Отправка данных в банковскую систему осуществляется через Bacs, клиринговую службу для прямого дебета. Вы должны создать файл, содержащий подробную информацию о каждом DDI, и передать его в Bacs.

После отправки в банки инструкция по прямому списанию будет активна в течение нескольких рабочих дней. После активации вы можете начать принимать платежи против него.

Если что-то пойдет не так во время процесса установки DDI, вы получите уведомление от Bacs.

Управление вашими мандатами на прямой дебет

После создания инструкции по прямому списанию вы можете отменить ее, отправив банкам сообщение об отмене. Ваш клиент также может отменить его через свой банк.

Вы будете получать сообщение от Bacs всякий раз, когда произойдут изменения в ваших мандатах прямого дебета (например, если плательщик отменяет свой мандат прямого дебета).

Прием платежей прямым дебетом

После того, как вы настроили для своего клиента Инструкцию по прямому дебету, вы можете получать от него платежи по прямому дебету в любое время. Для этого вам просто нужно уведомить своего клиента и правильно отправить платеж в Bacs.

Прямой дебет можно настроить через безопасный онлайн-банкинг, по телефону или с помощью бумажной формы инструкции по прямому дебету. Как организация, вы можете получать платежи прямым дебетом от своих клиентов в любое время. Запросы на оплату должны быть отправлены через Bacs, и клиент должен быть уведомлен заранее. Обработка прямого дебета может занять несколько рабочих дней.

Это руководство проведет вас через уведомление вашего клиента, отправку платежа в Bacs и ответные сообщения, которые вы получите.

Уведомление вашего клиента о платежах

Прежде чем вы сможете получить платеж прямым дебетом от клиента, вы должны отправить ему «Предварительное уведомление». По сути, правила схемы требуют, чтобы ваш клиент был проинформирован о каждом платеже до того, как он покинет его учетную запись.

Для регулярных платежей на фиксированную сумму может быть выпущено одно уведомление о платеже, содержащее подробную информацию о частоте и сумме. С другой стороны, если ваши платежи различаются по частоте или сумме, перед каждым платежом требуется предварительное уведомление, которое должно содержать дату и сумму платежа.

Уведомления в письменной или электронной форме должны быть как можно более четкими и должны быть подписаны вашим спонсорским банком.

Есть одно исключение из требования о предварительном уведомлении: если ваш клиент прямо требует, чтобы конкретный платеж был произведен немедленно, предварительное уведомление для этого дебета не требуется. Например, ваш клиент может потребовать, чтобы у него был списан разовый платеж как можно скорее, отказавшись от необходимости в предварительном уведомлении.

Отправка платежных запросов в банки

Платежные запросы отправляются в банки через Bacs. Каждый запрос направляется в ваш банк-спонсор и банк вашего клиента. В день наступления срока платежа ваш банк кредитует ваш счет, а банк вашего клиента дебетует их. Затем два банка производят расчет между собой.

Отправка материалов в Bacs осуществляется с помощью безопасного, одобренного Bacs программного обеспечения.

Пост-представление

После отправки требуется несколько рабочих дней, чтобы узнать, был ли платеж успешным или нет. Полная информация о сроках для платежей прямым дебетом находится в руководстве по срокам .

Если платеж будет успешным, на ваш счет просто будет зачислена сумма. Если, с другой стороны, платеж не состоится, Bacs отправит сообщение с подробным описанием сбоя.

Требования о возмещении ущерба

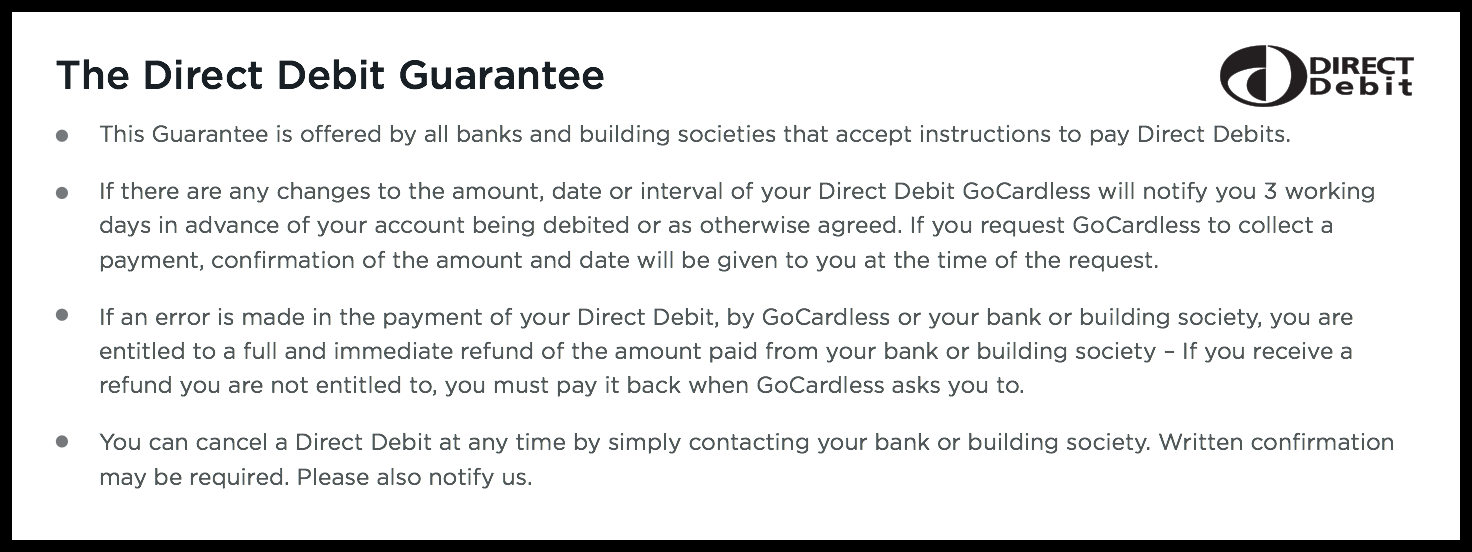

Гарантия прямого дебета позволяет клиентам в любое время запросить возврат средств по прямому дебету, снятому с их счета. Хотя на практике только 0,2% платежей получают такие запросы на возврат, важно понимать процесс. Для получения дополнительной информации см. Гарантию прямого дебета.

Продавцы уведомляются о запросах на возврат средств через сообщение от Bacs. Сумма, возвращенная покупателю, затем автоматически возвращается у продавца через 14 рабочих дней.

Гарантия прямого дебета

Гарантия прямого дебета защищает клиентов от ошибочных платежей. В случае любых неправильных или мошеннических платежей плательщик имеет право на полное и немедленное возмещение из своего банка.

Гарантия прямого дебета защищает клиентов от ошибочных платежей, делая прямой дебет особенно безопасным способом оплаты. Полный текст гарантии прямого дебета доступен ниже.

В этом руководстве описывается защита, которую получают ваши клиенты, ваши обязательства по гарантии прямого дебета и способы оспаривания недействительного требования о возмещении.

Правила гарантии прямого дебета

Гарантия прямого дебета защищает клиентов тремя способами:

Процесс возврата и возмещения убытков

В рамках гарантии прямого дебета правила возврата денежных средств особенно строги. Клиент может запросить возврат средств за любой платеж, и при условии, что банк согласен с обоснованностью его требования, клиент получит немедленное возмещение. Кроме того, нет ограничений по времени для предъявления претензий.

Чтобы запросить возврат по Гарантии, клиент должен уведомить свой банк о том, что, по его мнению, произошла ошибка при получении.

Банк клиента имеет право провести дополнительное расследование, чтобы убедиться в том, что произошла ошибка. В случае принятия банк немедленно зачислит плательщику полный возврат средств. Затем банк уведомит продавца, предъявив требование о возмещении убытков через сообщение DDICA с кодом причины, доступным через Bacs.

Сумма, возвращенная покупателю, будет возвращена продавцом автоматически через 14 рабочих дней.

Процесс вызова

Претензии о возмещении ущерба могут быть оспорены до урегулирования. Необходимо соблюдать особый процесс, но эта документация доступна только для пользователей сервиса Bacs и банков-плательщиков.

Имейте в виду, что поставщик услуг не может помочь в оспаривании требований о возмещении ущерба. Для получения дополнительной информации посетите центр поддержки.

Гарантия прямого дебета не влияет на какие-либо договорные соглашения между продавцом и его покупателем, и мошенническое взимание оплаты с прямого дебета является уголовным преступлением, охватываемым Законом о мошенничестве 2006 года.

Продавцы также имеют право преследовать своего клиента, например, через суды по рассмотрению претензий, в отношении любых денег, причитающихся после предоставления возмещения, если возмещение ставит покупателя в положение, при котором он должен деньги продавцу.

Гарантия прямого дебета на практике

На практике через Гарантию прямого дебета возвращается менее 0,2% всех платежей по прямому дебету. Однако эта ставка значительно варьируется в зависимости от типа бизнеса, как и финансовые последствия требования о возмещении.

Риск требований о возмещении убытков по Гарантии прямого дебета особенно высок для предприятий, продающих:

Риск предъявления иска о возмещении ущерба можно минимизировать за счет:

Время прямого дебета

В отличие от карточных транзакций, прямой дебет не является методом мгновенной оплаты. Платежи занимают не менее 3 рабочих дней, и в большинстве случаев необходимо заранее уведомить плательщика до начала процесса платежа.

В этом руководстве подробно описаны сроки прямого дебета и способы их оптимизации.

Заблаговременное уведомление

За исключением случаев, указанных ниже, вы должны уведомить своего клиента перед отправкой платежа, который будет получен прямым дебетом. По умолчанию требуется предварительное уведомление за 10 рабочих дней, хотя оно может быть уменьшено по договоренности с вашим клиентом и вашим банком.

Известные исключения из этого правила:

Сроки после подачи платежа

После отправки в банки платежи прямым дебетом обрабатываются с использованием трехдневного цикла Bacs. Из-за особенностей работы прямого дебета они могут считаться успешными только в том случае, если через несколько дней не будет получено сообщение об ошибке.

Полная информация об оптимизированном времени сбора представлена ниже, но вкратце:

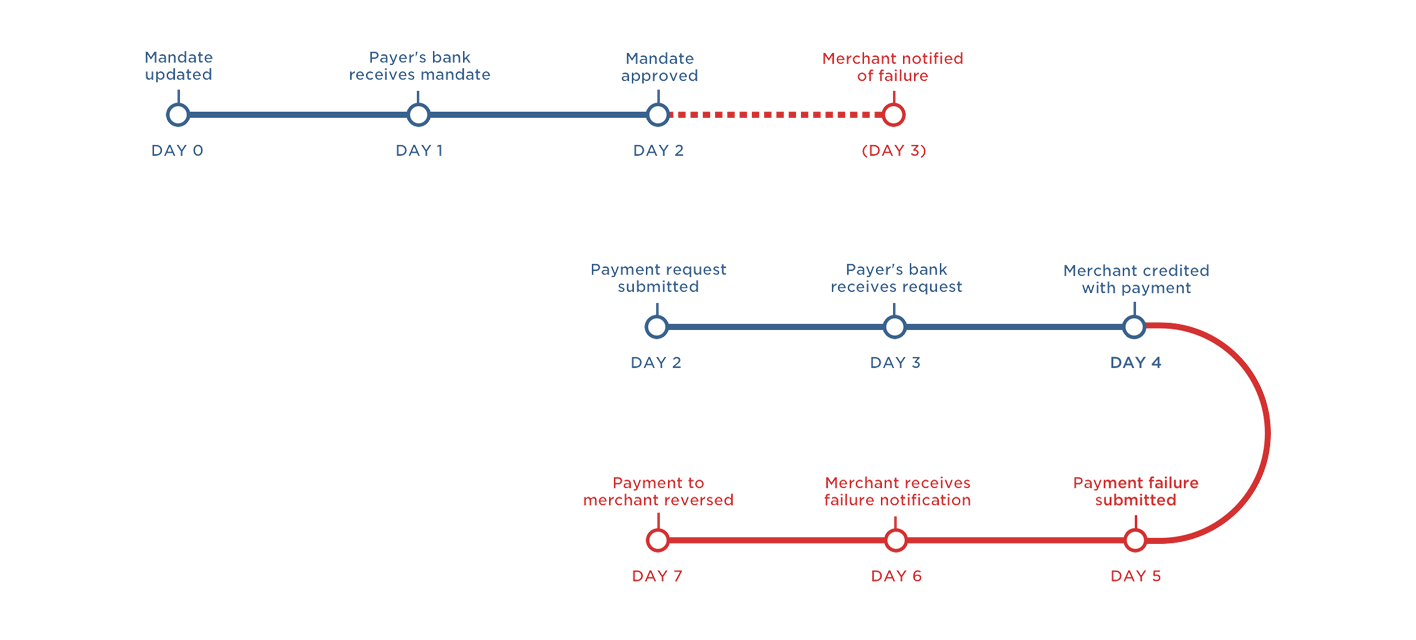

Трехдневный цикл Bacs

Все процессы прямого дебета работают с трехдневным циклом Bacs. Разработанный в 1970-х годах, цикл определяет временные рамки, в которые банки должны реагировать на поступающие друг от друга данные.

Получение платежа против существующего мандата

Единый цикл обработки Bacs используется для сбора платежа по существующей инструкции прямого дебета. Таким образом, сбор занимает два рабочих дня:

Однако важно понимать, что происходит, когда платеж не проходит. Благодаря принципу работы прямого дебета, даже неудавшиеся платежи будут зачислены на ваш счет на второй день. Если банк вашего клиента считает, что платеж не должен был произойти (например, если на счету клиента было превышение средств), он уведомит ваш банк. для отмены платежа. Уведомления об ошибках отправляются через дополнительный трехдневный цикл Bacs, и обычно банк клиента отправляет это уведомление в рабочий день 2 (день, когда должен был быть произведен платеж):

Однако примерно в 1% случаев уведомление отправляется только на следующий день. В этом случае он поступает в банк продавца через 4 рабочих дня после подачи платежа:

Если получено уведомление об отказе, платеж будет автоматически отменен. В результате платеж не может считаться завершенным до тех пор, пока на четвертый день не будет получено уведомление об отказе.

Получение платежа при отсутствии мандата

Если у вас еще нет мандата с вашим клиентом, его необходимо настроить, прежде чем можно будет получить платеж. Это добавляет дополнительный цикл обработки Bacs. Принимая во внимание 1% случаев, когда уведомления о сбоях отправляются с опозданием на день, сбор посредством подтверждения занимает шесть рабочих дней:

Как указано выше, платежные запросы могут быть отправлены сразу после утверждения поручения, в день 2. Отправка платежного запроса до этого (например, в рабочий день 0) явно запрещена схемой.

Нерабочие дни и оптимизация сроков

Bacs предоставляет список рабочих дней для системы прямого дебета в своем годовом календаре обработки Bacs. Отправления в банки нельзя делать в нерабочие дни, и сами банки не будут обрабатывать сообщения Bacs в нерабочие дни.

Хотя банки могут не работать в нерабочие дни, можно получать сообщения, которые они ранее отправляли вам. Например, отчеты о невыполнении платежей, распространяемые в пятницу вечером, доступны для загрузки в субботу утром.

Отправка DDI и платежных требований в банк

В схеме прямого дебета все коммуникации с банковской системой проходят через клиринговую службу Bacs. Следовательно, отправка и получение сообщений от Bacs имеет важное значение для сбора платежей прямым дебетом.

Для сбора платежей прямым дебетом любые новые поручения или платежные запросы должны быть отправлены через Bacs. В этом руководстве подробно описано, как отправлять новые DDI и платежные запросы в Bacs.

Что такое Bacs?

Bacs - это платежная система Великобритании, используемая для перевода платежей напрямую с одного банковского счета на другой. Bacs - это автоматические клиринговые услуги для банкиров. Для получения дополнительной информации о Bacs см. руководство по платежам Bacs.

Отправка материалов в Bacs осуществляется с помощью безопасного, одобренного Bacs программного обеспечения.

Что такое утвержденное программное обеспечение Bacs?

Утвержденное Bacs программное обеспечение - это программное обеспечение, которое, по оценке Bacs, соответствует определенным стандартам качества. Дополнительные сведения см. В руководстве по утвержденному программному обеспечению Bacstel-IP и Bacs.

Процесс подачи

Новые инструкции по прямому дебетованию и запросы на оплату отправляются в Bacs путем загрузки «Входного файла». Содержимое этого файла зависит от отправки, но процесс всегда один и тот же:

Обратите внимание, что файл, содержащий DDI, не должен содержать запросов на оплату.

Вы также могли заметить, что файл запроса платежа содержит дополнительную строку «ПРОТИВ» - во всех остальных строках указывается сумма, которая должна быть списана с банка вашего клиента, а в этой строке указывается, какая сумма должна быть зачислена на ваш счет.

Отправка инструкций по прямому дебетованию

Коды транзакций для отправки действий DDI в Bacs относительно просты, поскольку пользователь службы может выполнить только два действия: создание и отмена. Для каждого используется свой код транзакции:

Дополнительные сведения о настройке DDI см. В разделе «Мандаты на прямое дебетование».

Отправка платежей прямым дебетом

Коды транзакций для отправки платежных запросов немного сложнее, так как они зависят от предыдущих платежных запросов:

Дополнительные сведения о приеме платежей прямым дебетом см. В разделе «Прием платежей прямым дебетом».

Как обрабатывать отчеты о прямом дебете и сообщения из банков

В режиме прямого дебета все коммуникации с банковской системой проходят через клиринговую службу Bacs. Поэтому отправка и получение сообщений от Bacs имеет важное значение для сбора платежей прямым дебетом.

В этом руководстве подробно описано, как получать обновления от Bacs. Обновления могут включать уведомление о сбоях в оплате, требованиях о возмещении прямого дебета или изменениях в ваших DDI. В этой статье мы обсудим каждый из типов сообщений по порядку.

Вас также могут заинтересовать наши руководства по приему платежей и отправке платежей в Bacs.

Получение сообщений от Bacs

Каждый рабочий день, если в банковской системе есть сообщения для вас, Bacs будет предоставлять вам новые отчеты в 6 утра. Их можно либо загрузить вручную с сайта платежных сервисов Bacs, либо обработать с помощью программного обеспечения для прямого дебета.

Каждый отчет предназначен для отдельного типа уведомления и содержит строку для каждого события этого типа. Ниже описаны различные отчеты и их коды причин.

Уведомления о прямом дебетовом поручении

Уведомления о ваших инструкциях по прямому дебетованию принимаются в виде сообщений AUDDIS (служба автоматизированных инструкций по прямому дебетованию) или ADDACS (служба изменения и отмены автоматизированных операций по прямому дебету).

Сообщения AUDDIS

Сообщения AUDDIS относятся к процессу установки DDI и отмене, инициированной продавцом. Если возникли проблемы с настройкой или отменой, вы получите сообщение AUDDIS.

Как правило, сообщения AUDDIS создаются банком вашего клиента и принимаются через три рабочих дня после отправки DDI (дополнительную информацию см. В разделе «Сроки»). Однако в некоторых случаях Bacs выявляет проблемы с вашей отправкой, прежде чем передать ее в банк вашего клиента, и немедленно вызывает сообщение AUDDIS.

Сообщения AUDDIS могут быть получены по ряду причин. Их можно сгруппировать в следующие группы.

Ошибки в предоставленных вами реквизитах банковского счета:

Ошибки в остальной части DDI или в том, как вы его отправили:

Эти коды никогда не должны появляться для оптимизированного процесса прямого дебета.

Инструкции по прямому дебетованию не могут быть настроены для запрошенной учетной записи:

Ошибки отмены DDI:

Сообщения ADDACS

Сообщения ADDACS относятся к изменениям или отмене DDI, сделанным вашими клиентами. Их невозможно избежать, поскольку все отчеты ADDACS создаются вашими клиентами, но некоторые требуют от вас определенных действий.

Сообщения ADDACS могут быть сгруппированы на сообщения, относящиеся к отмене, и сообщения, относящиеся к поправкам, как показано ниже.

DDI был отменен:

В DDI были внесены изменения:

Уведомления о платежах

Уведомления об отправленных вами платежных запросах принимаются в виде сообщений ARUDD (автоматический возврат неоплаченного прямого дебета) или DDICA (извещение о возмещении ущерба по прямому дебету).

Сообщения ARUDD

При успешном запросе платежа вы вообще не получите никаких уведомлений от Bacs. Если, с другой стороны, ваш платеж не состоится, вы получите сообщение ARUDD с кодом причины, описывающим сбой.

Многие причины невыплаты платежа можно легко избежать. Ниже приведен исчерпывающий список всех причин сбоя с подробным описанием того, как их избежать.

Недостаточно средств:

После оптимизации это должно составлять 90% получаемых вами сообщений ARUDD.

Мандат устарел:

Этих сбоев в значительной степени можно избежать, если регулярно обрабатывать отчеты ADDACS. Однако полностью исключить их невозможно из-за разницы во времени между отправкой и получением платежа:

Ошибки при отправке платежного запроса:

Они никогда не должны появляться для оптимизированного процесса прямого дебета.

Клиент оспаривает оплату:

Сообщения DDICA

Если в отношении одного из ваших платежей будет подано требование о возмещении ущерба, вы получите от Bacs отчет DDICA (Уведомление о возмещении по прямому дебету). Для получения дополнительной информации о требованиях о возмещении см. Гарантию прямого дебета.

Причины требований о возмещении ущерба можно сгруппировать в три отдельные области.

Входные отчеты

Каждый раз, когда вы отправляете платежи или DDI в Bacs, вы будете получать входной отчет, в котором резюмируется ваша отправка. Это полезно для проверки того, что вы отправили данные, которые, по вашему мнению, у вас есть. Отчет, который отправляет вам Bacs, является окончательной версией того, что они получили.

Передача мандатов прямого дебета - процесс массового изменения

Процесс массового изменения - это простой способ передать существующие мандаты на прямой дебет другому провайдеру.

Чтобы изменить мандат на прямой дебет, необходимо уведомить клиента, организацию и банк. Изменения в деталях платежей прямым дебетом можно внести по телефону, через безопасный онлайн-банкинг или посетив местный филиал. Обработка любых изменений в прямом дебете может занять до 10 рабочих дней.

В этом руководстве мы проведем вас через процесс передачи ваших мандатов на прямой дебет другому провайдеру прямого дебета. Мы также ответим на некоторые из наиболее часто задаваемых вопросов о процессе массового изменения.

Что такое массовое изменение и как оно работает?

Массовое изменение - это процесс обновления требований к прямому дебету. Это позволяет название продавца, ссылку и SUN на изменение мандата, если:

Как перенести мандаты на прямой дебет к поставщику услуг?

Поставщик услуг управляет всем процессом перевода для таких продавцов, как Увеличить капитал а также SLM Connect. Мы обработали более 250 массовых изменений и будем работать с вами, чтобы обработать весь процесс, не причиняя беспокойства вашим клиентам. Вашим существующим клиентам не нужно будет предпринимать никаких действий, и мы предлагаем все услуги по процессу перевода бесплатно.

Я хочу перейти от моего текущего поставщика услуг прямого дебета на другого. Нужно ли мне получать от них авторизацию?

Да, вам нужно получить их согласие, прежде чем продолжить.

Нужно ли мне уведомлять моих клиентов?

Да, вам необходимо сообщить им об изменении в письменной форме, используя одобренную банком формулировку. Пример письма: доступен здесь. Клиентам не нужно соглашаться или создавать новые мандаты, поскольку их первоначальное разрешение на вас как продавца достаточно.

Как долго длится процесс?

Сроки одинаковы для каждого типа поручения. Однако в действительности фактические сроки могут отличаться в зависимости от различных вовлеченных сторон, например, одно бюро может обрабатывать документы медленнее, чем другое.

Вот пример временной шкалы для изменения SUN:

Как передать мандаты между поставщиками прямого дебета?

Поскольку процесс массового изменения позволяет обновлять поле SUN, он также позволяет передавать мандаты между поставщиками прямого дебета. Поле SUN просто необходимо обновить до поля нового провайдера. Возможны следующие переводы:

Могу ли я продолжать получать платежи от своих клиентов во время процесса массового изменения?

Да, ыты можете. Поставщик услуг возьмет на себя весь процесс, чтобы ваши клиенты не беспокоились.

Придется ли мне снова настраивать платежи?

Да, точно так же, как и раньше, независимо от того, используете ли вы панель управления поставщика услуг, через API или через партнерскую интеграцию. Свяжитесь со службой поддержки клиентов для дальнейшей помощи.

Руководство по созданию страниц онлайн-платежей

Мы познакомим вас с требованиями соответствия для предложения платежей прямым дебетом в Великобритании на вашем сайте.

Правила схемы прямого дебета позволяют клиентам заключать с вами соглашение о прямом дебете через Интернет. Но прежде чем приступить к принятию платежей, важно знать о строгих требованиях схемы к содержанию и форматированию страниц онлайн-платежей.

В этом руководстве мы покажем вам, как создать идеальные (и полностью соответствующие) платежные страницы для использования вашими клиентами.

Чтобы создать полностью совместимые платежные страницы для ваших клиентов, вам нужно выполнить ряд вещей, чтобы обеспечить строгую безопасность. Вот краткая версия для быстрого ознакомления. Продолжайте читать, и мы объясним каждый шаг более подробно:

Размещайте свои платежные страницы с помощью HTTPS

Почему это важно?

Это обеспечивает безопасную передачу данных о клиенте.

Как это сделать?

Настроив свой веб-сайт на прием только безопасных (SSL) соединений, как показано на изображении ниже:

Соберите полное имя владельца счета, адрес, номер счета и код сортировки.

Почему это важно?

Эти данные необходимы банку для создания мандата.

Как это сделать?

Собирая эту информацию на странице оплаты.

Важный:

Подтвердите, что пользователь авторизован для настройки платежей прямым дебетом

Почему это важно?

Вы должны убедиться, что лицо, регистрирующееся, делает это со своим собственным банковским счетом. Прямые онлайн-дебеты можно использовать только для счетов с единой подписью. Для счетов с двойной подписью вам необходимо предоставить возможность запросить бумажный мандат.

Как это сделать?

Путем добавления флажка, подтверждающего, что лицо уполномочено настраивать мандат на прямой дебет. Вот несколько официальных формулировок, которые могут вам помочь. Вы можете добавить этот текст в свой флажок подтверждения:

«Я подтверждаю, что являюсь владельцем учетной записи и имею право настраивать для нее платежи прямым дебетом».

Верните им банковские реквизиты клиента перед отправкой

Почему это важно?

Это позволяет клиенту проверить, что его данные были введены правильно.

Как это сделать?

Путем отображения окончательного подтверждения перед фактической отправкой формы.

Укажите свой адрес, номер телефона и электронную почту

Почему это важно?

Это позволяет клиентам легко связываться с вами по любым вопросам.

Как это сделать?

Добавьте фрагмент текста на страницу

Приложите копию гарантии прямого дебета

Почему это важно?

Это помогает убедить клиента в том, что он полностью защищен.

Как это сделать?

Путем включения или ссылки на полный текст гарантии прямого дебета на странице оплаты. Вам также необходимо включить логотип прямого дебета там, где отображается гарантия.

Важно отметить, что гарантия прямого дебета, которую вы включаете или на которую ссылаетесь, должна содержать ссылку на полный номер пользователя службы (SUN), а не просто на имя продавца.

Показать экран подтверждения поручения

Почему это важно?

Это позволяет клиенту узнать, что прямой дебет был настроен правильно.

Как это сделать?

Показывая детали вновь созданного мандата.

Страница подтверждения должна включать следующее:

Как отправлять уведомления о прямом дебете

Узнайте, как создавать и отправлять уведомления о прямом дебете в Великобритании.

Схема прямого дебета в Великобритании предъявляет строгие требования к отправке уведомлений клиентам. Для вас, как продавца, важно точно понимать, какие уведомления вам нужно отправлять и как с ними обращаться. Наше руководство проведет вас через этот процесс, помогая разработать полностью отвечающие требованиям уведомления для клиентов, которые ваш спонсорский банк сможет быстро подписать.

Уведомления о прямом дебете делятся на две категории, которые можно отправлять вместе:

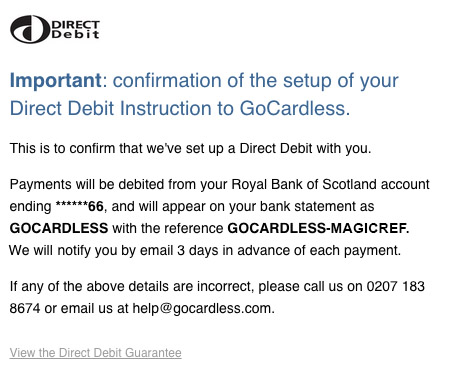

Подтверждение настройки мандата сообщает вашему клиенту, что его мандат на прямой дебет настроен правильно. Вы должны отправить его в течение 3 рабочих дней с момента регистрации клиента или включить его в первое уведомление о платеже. Вы можете отправить подтверждение настройки мандата по электронной почте или по почте.

Чтобы соответствовать требованиям, подтверждение мандата должно включать следующую информацию:

Если вы используете GoCardless, включите в уведомление фразу «Payments by GoCardless».

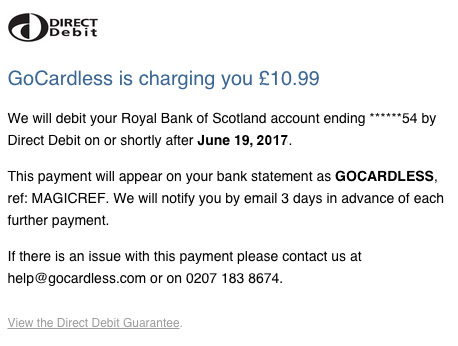

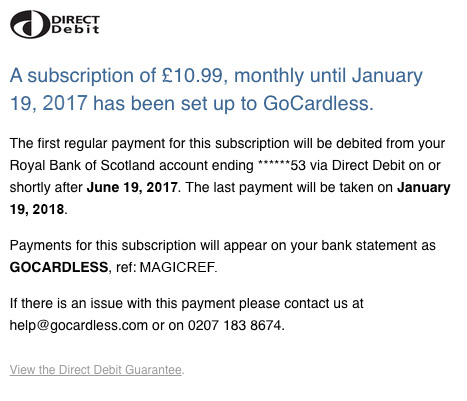

Уведомления об оплате

Уведомление о платеже сообщает вашему клиенту, когда он может ожидать, что один платеж или поток регулярных платежей покинет его учетную запись. Как и подтверждения поручения, уведомления о платеже являются обязательными для прямого дебета в Великобритании. Вы можете отправить их по электронной почте или по почте.

Чтобы соответствовать требованиям, уведомление о платеже должно включать следующую информацию:

На изображении ниже показан пример электронного письма с уведомлением о платеже, которое включает в себя все указанные выше данные:

Для платежей по подписке, где частота и сумма остаются прежними, вы можете отправить одно электронное письмо с уведомлением об оплате, чтобы охватить всю подписку. Вот пример:

Глоссарий терминов прямого дебета

- Что такое прямой дебет?

- Примеры использования прямого дебета

- Получение доступа к прямому дебету

- Как работает схема прямого дебета?

- Соответствие BACS

- Глоссарий терминов прямого дебета

Прямой дебет - это автоматический метод оплаты, который позволяет продавцам снимать оплату непосредственно с банковских счетов своих клиентов.

Система имеет две ключевые особенности, из которых следует почти все остальное:

- Прямой дебет основан на вытягивании - после получения мандата от покупателя именно продавец инициирует платежи прямым дебетом. Заказчику не нужно пошевелить пальцем.

- Платежи прямым дебетом осуществляются от банка к банку - в схеме прямого дебета нет карточных сетей. Все коммуникации происходят напрямую между банками.

Прямой дебет основан на вытягивании

При использовании прямого дебета сбор платежей инициируется продавцом. Эта природа, основанная на притяжении, имеет значительные преимущества:

- Денежный поток. Прямой дебет позволяет продавцу контролировать, когда им будут платить, и может сократить количество получаемых просроченных платежей.

- Автоматизация. Весь процесс сбора можно автоматизировать, что сокращает административные расходы как для продавца, так и для его клиента.

- Гибкость. В отличие от постоянных поручений , прямой дебет позволяет изменять сумму и частоту платежа, сохраняя при этом контроль над продавцом.

Платежи прямым дебетом производятся между банком.

Прямой дебет действует через Bacs схему клиринга, а не через сеть карт. Это дает значительные преимущества при приеме платежей на постоянной основе:

- Бюджетный. Поскольку платежи прямым дебетом не проходят через дорогие карточные сети Великобритании, они чрезвычайно дешевы.

- Высокая степень удержания. Отток из-за истечения срока действия карты полностью исключается, поэтому отношения прямого дебета длятся дольше, чем текущие платежи по карте.

- Кто угодно может заплатить. Любой, у кого есть банковский счет в Великобритании, может платить прямым дебетом, включая любой британский бизнес.

Примеры использования прямого дебета

Уровень контроля, который Прямой дебет дает продавцам, делает его идеально подходящим для регулярных платежей и выставления счетов. Его трехдневный платежный цикл делает его менее подходящим для платежей, где требуется мгновенный клиринг.

Прямой дебет отлично подходит для

- Регулярные платежи, например подписки. Показатели удержания исключительно высоки, поскольку полностью исключается отток из-за истечения срока действия карты. Примером могут служить членские организации.

- Выставление счетов за услуги, в которых не требуется мгновенная оплата. Примерами являются маркетинговые агентства и автошколы.

- Учетные записи клиентов, которые поддерживают постоянные отношения с продавцом. Прямой дебет автоматизирует процесс инкассо и позволяет клиентам упростить способ оплаты. Оптовики - хороший пример.

Прямой дебет не подходит для

- Сделки, требующие немедленного клиринга. Платежи прямым дебетом не происходят мгновенно - дополнительную информацию см. в руководстве по срокам.

- Ликвидные активы и дорогостоящие товары, такие как автомобили или валюта. Дебет гарантия Direct может сделать эти цели для мошенников - кардеров.

Доступ к прямому дебету

В этом руководстве мы рассмотрим варианты доступа к схеме прямого дебета, чтобы вы могли найти наиболее подходящий для вашего бизнеса.

Существует два основных метода доступа к прямому дебету: напрямую через ваш банк или через одно из бюро прямого дебета.

Прямой доступ

С помощью метода прямого доступа крупные организации, желающие управлять своими коллекциями прямого дебета внутри компании, могут стать «отправителями прямого платежа». Это обеспечивает минимально возможную комиссию за транзакцию, но система сложна и требует значительных ресурсов для управления.

Чтобы стать прямым отправителем, вы должны подать заявку на получение номера пользователя услуги (SUN) в своем банке. Банк оценивает вашу заявку на предмет соответствия вашей компании требованиям схемы прямого дебета.

Стоит иметь в виду, что подача заявки на получение статуса прямого отправителя может быть длительным процессом, часто занимающим месяцы. Более того, многие малые предприятия банки вряд ли одобрит, потому что их оборот слишком мал. Некоторые банки требуют, чтобы оборот компании составлял 1 миллион фунтов стерлингов.

После утверждения для SUN непосредственный отправитель должен накапливать собственные технические знания для сбора, хранения и отправки правильной платежной информации в Bacs. Это требует глубоких знаний в области прямого дебета, а также одобренного Bacs программного обеспечения для управления прямым дебетом.

Программное обеспечение для управления прямым дебетом необходимо, если вы хотите использовать метод прямого доступа. Это также полезно для объединения различных типов платежей в один инструмент. Полнофункциональные пакеты, такие как Bottomline, предлагают интеграцию с другими системами, а также возможность принимать платежи с использованием ряда схем прямого дебета, включая SEPA и Bacs.

Использование метода прямого доступа стоит недешево и обойдется примерно в 15 000 фунтов стерлингов на установку и текущее обслуживание. Также необходимо учитывать комиссию за транзакцию, а также стоимость пакетов программного обеспечения для управления прямым дебетом - неизбежную часть метода прямого доступа.

Для крупных организаций с большими объемами платежей относительно низкие комиссионные за прямой доступ могут перевесить высокие накладные расходы на настройку и управление. Но для предприятий, у которых нет ресурсов или желания пойти по маршруту прямого отправителя, есть также возможность получить доступ к прямому дебету через бюро.

Традиционные бюро прямого дебета

Если вы используете традиционное бюро, вы будете получать мандаты на прямой дебет самостоятельно. Но вместо того, чтобы отправлять платежные реквизиты напрямую в Bacs, вам нужно будет загрузить файл Excel или отправить его по электронной почте в свое бюро.

Бюро обрабатывает отправку Bacs от вашего имени и отправляет вам электронное письмо с подробной информацией о любых неудавшихся платежах. При обработке ваших платежей прямым дебетом бюро могут использовать либо специально предназначенное для вас SUN, либо собственное SUN. Вот более подробная информация о том, что включает в себя каждый метод.

- Использование специально назначенного SUN: бюро создает для вас SUN, что является хорошим вариантом, если вы хотите, чтобы название вашей компании отображалось в выписках по счетам клиентов.

- Использование SUN бюро: бюро отправляет платежи и управляет ими от вашего имени. Эта опция полезна, если вы хотите начать принимать платежи быстрее и не возражаете против того, чтобы название бюро появлялось в выписках по счетам клиентов.

Бюро прямого дебета обычно взимают плату за некоторые или все из следующего: настройка, ежемесячное использование, за транзакцию, за отправку и за поручение. Они также могут взимать штрафы за невыполненные платежи.

Традиционные бюро прямого дебета могут выполнять некоторые ручные операции от имени вашего бизнеса. Но бюро часто имеют непрозрачные затраты, отсутствие гибкости и могут по-прежнему требовать значительных административных расходов.

Номера пользователей службы

Номера пользователей услуг, или SUN, идентифицируют каждого отправителя прямого дебета. SUN требуется отправлять прямо в Bacs, но не отправлять косвенно.

В этом руководстве объясняется, как используются номера пользователей услуг при получении платежей прямым дебетом. Вы также можете прочитать наше руководство по получению доступа к прямому дебету.

Что такое номер пользователя службы?

Номер пользователя службы - это уникальный идентификатор для организаций, собирающих платежи прямым дебетом. Все коммуникации с Bacs, клиринговым сервисом для прямого дебета, используют этот идентификатор, и он сохраняется для создания записи транзакции.

Банки используют SUN для поиска имени, отображаемого в выписке по счету плательщика, а также для поиска других сведений об отправителе. Если платеж позже будет возвращен клиентом, SUN на платеже используется для идентификации отправителя, который несет ответственность за возврат платежа. В обоих случаях подробности ищутся в базе данных, управляемой Bacs.

Наличие номера пользователя службы - это требование для отправки напрямую в Bacs, но продавцы без SUN все равно могут отправлять косвенно, используя SUN третьей стороны.

Получение номера сервисного пользователя

Номера пользователей услуг выдаются Bacs организациям, спонсируемым его членами - крупнейшим банкам Великобритании. В каждом банке есть собственный процесс подачи заявок на спонсорство, но все они должны соответствовать следующим ключевым требованиям:

- Управленческий опыт для обеспечения соблюдения правил схемы прямого дебета, минимизации ошибок при отправке и поддержания репутации схемы.

- Финансовые резервы для возмещения любых требований о возмещении по Гарантии прямого дебета. Как правило, эти резервы должны быть помещены в залог.

- Договорная возможность освободить банк-спонсор от любых возмещений по Гарантии прямого дебета.

Использование стороннего SUN

Организации, у которых нет номера пользователя службы, все равно могут отправлять в Bacs через третье лицо. Это называется косвенной отправкой.

Косвенные представления по-прежнему привязаны к номеру пользователя службы, но SUN принадлежит третьей стороне. Это может иметь одну из двух форм:

- Управление помещениями через бюро прямого дебета. Бюро создает SUN для каждого из своих продавцов, но все эти SUN принадлежит самому себе. Имя на каждом SUN имеет форму «Bureau re Client», и платежи зачисляются на денежный счет клиента бюро.

- Сбор через платежное учреждение, регулируемое Директивой о платежных услугах. Платежное учреждение собирает платежи от своего имени с помощью единого SUN. Эти платежи затем выплачиваются его клиентам.

Более подробная информация о третьих лицах, которые могут помочь организациям опосредованно подавать заявки, доступна при получении доступа к прямому дебету.

Мандаты прямого дебета

Прежде чем вы сможете получить платеж прямым дебетом, ваш клиент должен выдать вам поручение. Это поручение называется «Инструкцией по прямому дебетованию» или DDI, хотя обычно его называют «Мандат по прямому дебетованию».

Это руководство проведет вас через правила настройки и управления мандатами или инструкциями по прямому дебетованию. Вы также можете прочитать наши руководства по получению доступа к прямому дебету и принятию платежей или загрузить шаблон мандата на прямой дебет.

Что такое мандат на прямое дебетование?

Инструкция о прямом дебете - это разрешение вашего клиента на получение будущих платежей.

Детали каждой авторизации стандартизированы:

- Все будущие платежи авторизованы, поэтому вы можете получить от клиента любую сумму в любое время.

- Ваш клиент должен быть уведомлен о каждом платеже до его получения. См. руководство по приему платежей прямым дебетом .

- На все платежи распространяется гарантия прямого дебета, которая защищает клиентов от ошибочных платежей. См. Гарантию прямого дебета.

Как создать инструкцию по прямому дебету

Прямой дебет можно настроить через безопасный онлайн-банкинг, по телефону или с помощью бумажной формы инструкции по прямому дебету, подобной этой. Чтобы настроить прямой дебет, вам нужно будет указать свое имя, название банка, код сортировки и номер счета. Активация прямого дебета может занять до 10 дней, и вы должны получить письмо с подтверждением или электронное письмо.

Бумажные прямые дебеты

Внешний вид и содержание бумажных форм инструкций по прямому дебетованию строго контролируются правилами схемы прямого дебета. Подробная информация об этих требованиях приведена в Руководстве пользователя службы, которое можно получить в вашем банке. Вы также можете увидеть образец формы поручения.

После того, как бумажная форма поручения будет заполнена и возвращена вам, ее детали необходимо отправить в банки (см. Следующий раздел). Бумажная форма поручения должна быть сохранена как доказательство того, что ваш клиент разрешил прямой дебет.

Чтобы сэкономить вам труд, мы создали шаблон мандата на прямой дебет, который вы должны заполнить. Этот шаблон должен стать для вас хорошей отправной точкой, однако вам нужно будет получить форму, одобренную вашим спонсорским банком, прежде чем использовать его. Мы предлагаем тесно сотрудничать с вашим банком-спонсором, чтобы убедиться, что ваша форма поручения на прямой дебет соответствует требованиям схемы прямого дебета.

Загрузите шаблон поручения на прямой дебет.

Безбумажный прямой дебет

Телефонный и онлайн-прямой дебет известен как «безбумажный прямой дебет». Создание инструкций по прямому дебетованию таким образом требует специального разрешения от вашего банка, который должен подписывать всю информацию, предоставляемую вашим клиентам.

После получения платежной информации и подтверждения от вашего клиента ее необходимо отправить в банки в электронном виде (см. Следующий раздел). Нет никакой физической копии мандата, которую нужно сохранить, что может усложнить доказательство авторизации, если она позже будет оспорена.

Подача в банки распоряжения о прямом списании

После того, как ваш клиент заполнил инструкцию по прямому списанию, ее необходимо отправить в банки. Это проинформирует банк вашего клиента о DDI и позволит вам собирать платежи против него в будущем.

Отправка данных в банковскую систему осуществляется через Bacs, клиринговую службу для прямого дебета. Вы должны создать файл, содержащий подробную информацию о каждом DDI, и передать его в Bacs.

После отправки в банки инструкция по прямому списанию будет активна в течение нескольких рабочих дней. После активации вы можете начать принимать платежи против него.

Если что-то пойдет не так во время процесса установки DDI, вы получите уведомление от Bacs.

Управление вашими мандатами на прямой дебет

После создания инструкции по прямому списанию вы можете отменить ее, отправив банкам сообщение об отмене. Ваш клиент также может отменить его через свой банк.

Вы будете получать сообщение от Bacs всякий раз, когда произойдут изменения в ваших мандатах прямого дебета (например, если плательщик отменяет свой мандат прямого дебета).

Прием платежей прямым дебетом

После того, как вы настроили для своего клиента Инструкцию по прямому дебету, вы можете получать от него платежи по прямому дебету в любое время. Для этого вам просто нужно уведомить своего клиента и правильно отправить платеж в Bacs.

Прямой дебет можно настроить через безопасный онлайн-банкинг, по телефону или с помощью бумажной формы инструкции по прямому дебету. Как организация, вы можете получать платежи прямым дебетом от своих клиентов в любое время. Запросы на оплату должны быть отправлены через Bacs, и клиент должен быть уведомлен заранее. Обработка прямого дебета может занять несколько рабочих дней.

Это руководство проведет вас через уведомление вашего клиента, отправку платежа в Bacs и ответные сообщения, которые вы получите.

Уведомление вашего клиента о платежах

Прежде чем вы сможете получить платеж прямым дебетом от клиента, вы должны отправить ему «Предварительное уведомление». По сути, правила схемы требуют, чтобы ваш клиент был проинформирован о каждом платеже до того, как он покинет его учетную запись.

Для регулярных платежей на фиксированную сумму может быть выпущено одно уведомление о платеже, содержащее подробную информацию о частоте и сумме. С другой стороны, если ваши платежи различаются по частоте или сумме, перед каждым платежом требуется предварительное уведомление, которое должно содержать дату и сумму платежа.

Уведомления в письменной или электронной форме должны быть как можно более четкими и должны быть подписаны вашим спонсорским банком.

Есть одно исключение из требования о предварительном уведомлении: если ваш клиент прямо требует, чтобы конкретный платеж был произведен немедленно, предварительное уведомление для этого дебета не требуется. Например, ваш клиент может потребовать, чтобы у него был списан разовый платеж как можно скорее, отказавшись от необходимости в предварительном уведомлении.

Отправка платежных запросов в банки

Платежные запросы отправляются в банки через Bacs. Каждый запрос направляется в ваш банк-спонсор и банк вашего клиента. В день наступления срока платежа ваш банк кредитует ваш счет, а банк вашего клиента дебетует их. Затем два банка производят расчет между собой.

Отправка материалов в Bacs осуществляется с помощью безопасного, одобренного Bacs программного обеспечения.

Пост-представление

После отправки требуется несколько рабочих дней, чтобы узнать, был ли платеж успешным или нет. Полная информация о сроках для платежей прямым дебетом находится в руководстве по срокам .

Если платеж будет успешным, на ваш счет просто будет зачислена сумма. Если, с другой стороны, платеж не состоится, Bacs отправит сообщение с подробным описанием сбоя.

Требования о возмещении ущерба

Гарантия прямого дебета позволяет клиентам в любое время запросить возврат средств по прямому дебету, снятому с их счета. Хотя на практике только 0,2% платежей получают такие запросы на возврат, важно понимать процесс. Для получения дополнительной информации см. Гарантию прямого дебета.

Продавцы уведомляются о запросах на возврат средств через сообщение от Bacs. Сумма, возвращенная покупателю, затем автоматически возвращается у продавца через 14 рабочих дней.

Гарантия прямого дебета

Гарантия прямого дебета защищает клиентов от ошибочных платежей. В случае любых неправильных или мошеннических платежей плательщик имеет право на полное и немедленное возмещение из своего банка.

Гарантия прямого дебета защищает клиентов от ошибочных платежей, делая прямой дебет особенно безопасным способом оплаты. Полный текст гарантии прямого дебета доступен ниже.

В этом руководстве описывается защита, которую получают ваши клиенты, ваши обязательства по гарантии прямого дебета и способы оспаривания недействительного требования о возмещении.

Правила гарантии прямого дебета

Гарантия прямого дебета защищает клиентов тремя способами:

- Уведомления. Клиенты должны быть уведомлены заранее о каждом платеже. Несоблюдение правил схемы может привести к возврату средств по Гарантии (или даже к исключению продавца из схемы). См. Подробности в руководстве по приему платежей.

- Возврат - Клиенты имеют право на полное и немедленное возмещение любого платежа, который был осуществлен по ошибке.

- Отмена - клиенты могут отменить поручение на прямой дебет, связавшись со своим банком. Если какие-либо сборы прямого дебета производятся после отмены, возврат может быть предоставлен в соответствии с Гарантией. Для получения дополнительной информации см. руководство по отмене требований прямого дебета.

Процесс возврата и возмещения убытков

В рамках гарантии прямого дебета правила возврата денежных средств особенно строги. Клиент может запросить возврат средств за любой платеж, и при условии, что банк согласен с обоснованностью его требования, клиент получит немедленное возмещение. Кроме того, нет ограничений по времени для предъявления претензий.

Чтобы запросить возврат по Гарантии, клиент должен уведомить свой банк о том, что, по его мнению, произошла ошибка при получении.

Банк клиента имеет право провести дополнительное расследование, чтобы убедиться в том, что произошла ошибка. В случае принятия банк немедленно зачислит плательщику полный возврат средств. Затем банк уведомит продавца, предъявив требование о возмещении убытков через сообщение DDICA с кодом причины, доступным через Bacs.

Сумма, возвращенная покупателю, будет возвращена продавцом автоматически через 14 рабочих дней.

Процесс вызова

Претензии о возмещении ущерба могут быть оспорены до урегулирования. Необходимо соблюдать особый процесс, но эта документация доступна только для пользователей сервиса Bacs и банков-плательщиков.

Имейте в виду, что поставщик услуг не может помочь в оспаривании требований о возмещении ущерба. Для получения дополнительной информации посетите центр поддержки.

Гарантия прямого дебета не влияет на какие-либо договорные соглашения между продавцом и его покупателем, и мошенническое взимание оплаты с прямого дебета является уголовным преступлением, охватываемым Законом о мошенничестве 2006 года.

Продавцы также имеют право преследовать своего клиента, например, через суды по рассмотрению претензий, в отношении любых денег, причитающихся после предоставления возмещения, если возмещение ставит покупателя в положение, при котором он должен деньги продавцу.

Гарантия прямого дебета на практике

На практике через Гарантию прямого дебета возвращается менее 0,2% всех платежей по прямому дебету. Однако эта ставка значительно варьируется в зависимости от типа бизнеса, как и финансовые последствия требования о возмещении.

Риск требований о возмещении убытков по Гарантии прямого дебета особенно высок для предприятий, продающих:

- Дорогостоящие товары, такие как автомобили, где продавец может много потерять из-за одного мошеннического требования о возмещении ущерба.

- Ликвидные активы, такие как валюта или ссуды, которые могут стать целью для мошеннических требований о возмещении убытков.

- Услуги, в отношении которых могут быть предъявлены претензии о возмещении ущерба , такие как азартные игры и ссуды до зарплаты.

Риск предъявления иска о возмещении ущерба можно минимизировать за счет:

- Предоставление надлежащего предварительного уведомления - если клиентам будет предоставлено необходимое предварительное уведомление, они смогут поднять любые вопросы или отменить платеж до его совершения. Для получения дополнительной информации см. руководство по предварительному уведомлению.

- Обеспечение хорошего обслуживания клиентов - четкая контактная информация и хорошее, легкодоступное обслуживание клиентов побудят клиентов подавать вам любые жалобы, прежде чем требовать возмещения в своем банке.

- Своевременная обработка запросов на отмену - запросы на отмену поручения прямого дебета должны обрабатываться немедленно, чтобы избежать попыток платежей по аннулированному поручению.

- Следование правилам схемы прямого дебета. Убедитесь, что вы и ваш провайдер точно соблюдаете правила схемы прямого дебета, включая любые обновления.

Время прямого дебета

В отличие от карточных транзакций, прямой дебет не является методом мгновенной оплаты. Платежи занимают не менее 3 рабочих дней, и в большинстве случаев необходимо заранее уведомить плательщика до начала процесса платежа.

В этом руководстве подробно описаны сроки прямого дебета и способы их оптимизации.

Заблаговременное уведомление

За исключением случаев, указанных ниже, вы должны уведомить своего клиента перед отправкой платежа, который будет получен прямым дебетом. По умолчанию требуется предварительное уведомление за 10 рабочих дней, хотя оно может быть уменьшено по договоренности с вашим клиентом и вашим банком.

Известные исключения из этого правила:

- Явно санкционированные платежи, когда клиент разрешает немедленное получение определенного платежа. Это разрешение может применяться только к одному платежу за раз.

- Фиксированные графики платежей, когда покупатель уже был уведомлен о дате и сумме каждого платежа (например, они были проинформированы, что 10 фунтов стерлингов будут взиматься с них 1-го числа каждого месяца).

Сроки после подачи платежа

После отправки в банки платежи прямым дебетом обрабатываются с использованием трехдневного цикла Bacs. Из-за особенностей работы прямого дебета они могут считаться успешными только в том случае, если через несколько дней не будет получено сообщение об ошибке.

Полная информация об оптимизированном времени сбора представлена ниже, но вкратце:

- Если мандат на прямой дебет уже действует, оплата взимается через 2 рабочих дня после отправки, может считаться подтвержденной на 99% через 3 рабочих дня после отправки и на 100% подтвержденной через 4 рабочих дня.

- Если необходимо создать мандат на прямой дебет, платеж будет взиматься через 4 рабочих дня после отправки, может считаться подтвержденным на 99% через 5 рабочих дней после отправки и на 100% подтвержденным через 6 рабочих дней.

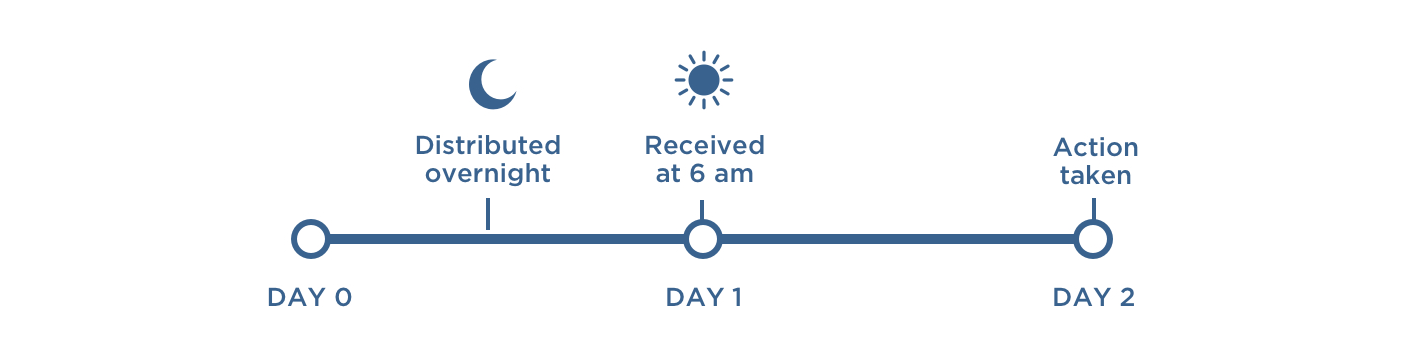

Трехдневный цикл Bacs

Все процессы прямого дебета работают с трехдневным циклом Bacs. Разработанный в 1970-х годах, цикл определяет временные рамки, в которые банки должны реагировать на поступающие друг от друга данные.

- Рабочий день 0 (отправка): сообщение (например, запрос на оплату) отправляется в Bacs с 7:00 до 22:30. Затем Bacs в одночасье рассылает этот запрос соответствующим сторонам.

- Рабочий день 1 (обработка): получив сообщение в 6:00 утра, соответствующие стороны готовятся к ответу. Например, банк вашего клиента подготовится к дебетованию его счета.

- Рабочий день 2 (действие): все стороны предпринимают необходимые действия. Например, банк вашего клиента дебетует их счет, а ваш банк одновременно кредитует ваш.

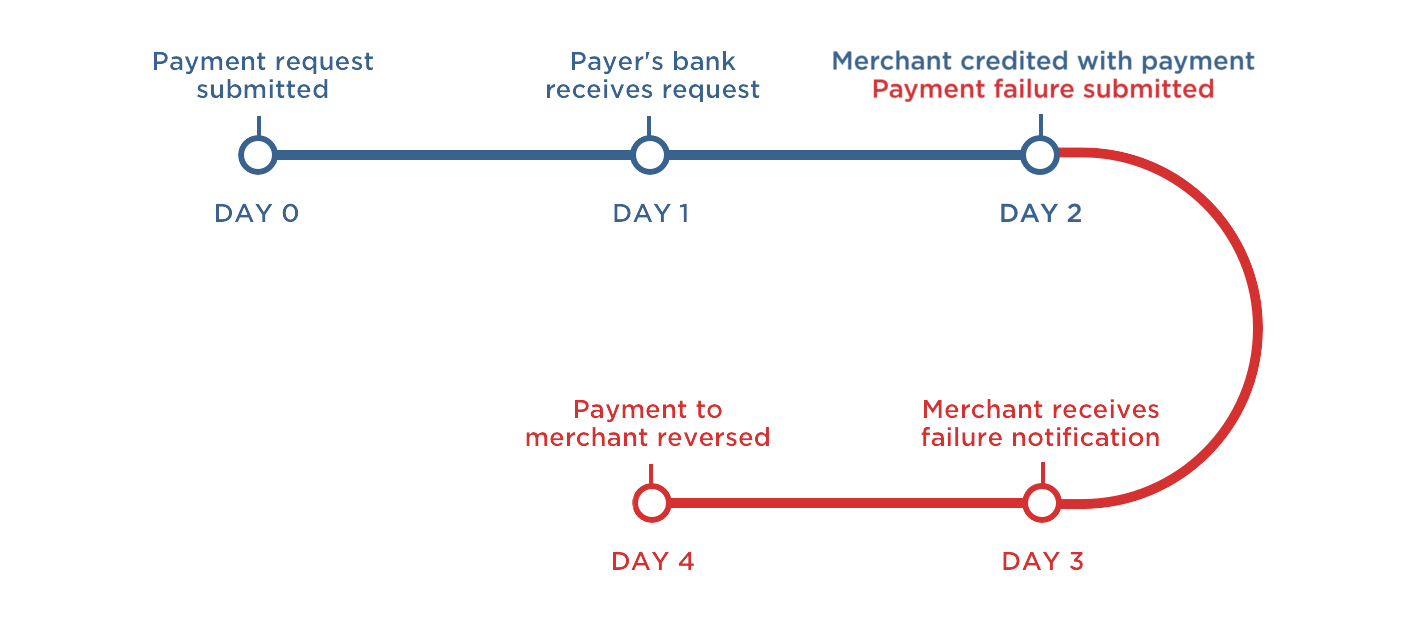

Получение платежа против существующего мандата

Единый цикл обработки Bacs используется для сбора платежа по существующей инструкции прямого дебета. Таким образом, сбор занимает два рабочих дня:

Однако важно понимать, что происходит, когда платеж не проходит. Благодаря принципу работы прямого дебета, даже неудавшиеся платежи будут зачислены на ваш счет на второй день. Если банк вашего клиента считает, что платеж не должен был произойти (например, если на счету клиента было превышение средств), он уведомит ваш банк. для отмены платежа. Уведомления об ошибках отправляются через дополнительный трехдневный цикл Bacs, и обычно банк клиента отправляет это уведомление в рабочий день 2 (день, когда должен был быть произведен платеж):

Однако примерно в 1% случаев уведомление отправляется только на следующий день. В этом случае он поступает в банк продавца через 4 рабочих дня после подачи платежа:

Если получено уведомление об отказе, платеж будет автоматически отменен. В результате платеж не может считаться завершенным до тех пор, пока на четвертый день не будет получено уведомление об отказе.

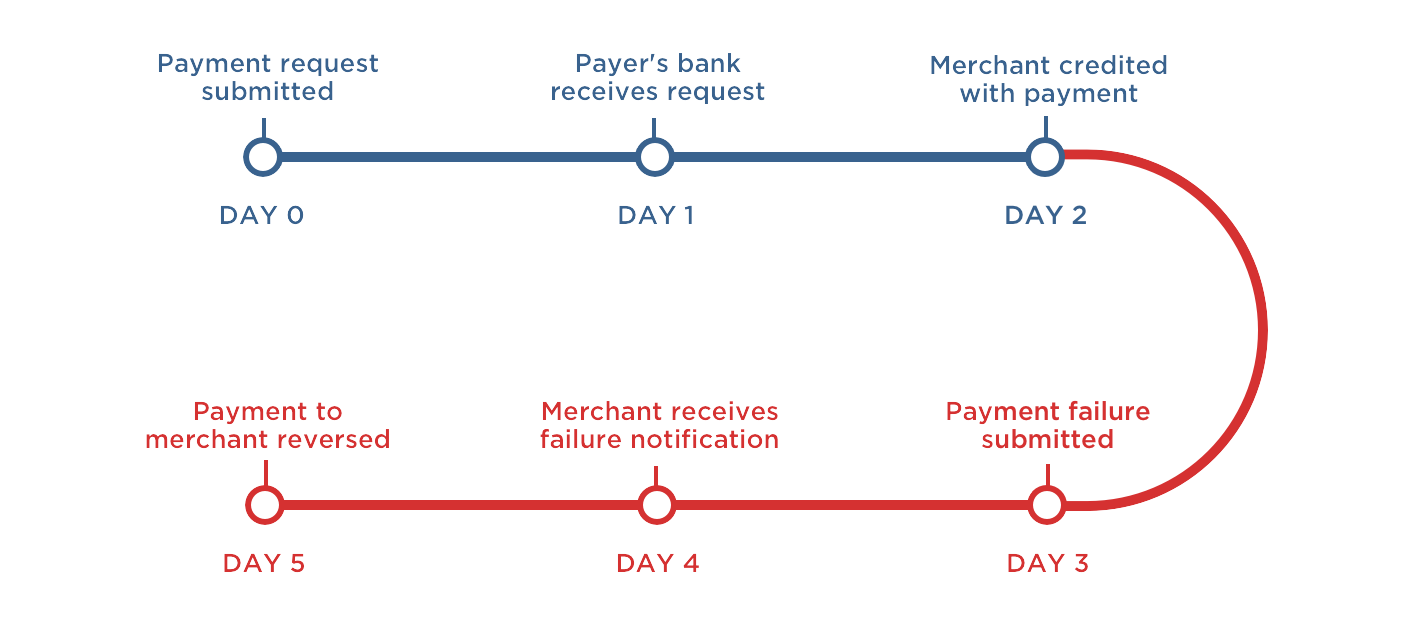

Получение платежа при отсутствии мандата

Если у вас еще нет мандата с вашим клиентом, его необходимо настроить, прежде чем можно будет получить платеж. Это добавляет дополнительный цикл обработки Bacs. Принимая во внимание 1% случаев, когда уведомления о сбоях отправляются с опозданием на день, сбор посредством подтверждения занимает шесть рабочих дней:

Как указано выше, платежные запросы могут быть отправлены сразу после утверждения поручения, в день 2. Отправка платежного запроса до этого (например, в рабочий день 0) явно запрещена схемой.

Нерабочие дни и оптимизация сроков

Bacs предоставляет список рабочих дней для системы прямого дебета в своем годовом календаре обработки Bacs. Отправления в банки нельзя делать в нерабочие дни, и сами банки не будут обрабатывать сообщения Bacs в нерабочие дни.

Хотя банки могут не работать в нерабочие дни, можно получать сообщения, которые они ранее отправляли вам. Например, отчеты о невыполнении платежей, распространяемые в пятницу вечером, доступны для загрузки в субботу утром.

Отправка DDI и платежных требований в банк

В схеме прямого дебета все коммуникации с банковской системой проходят через клиринговую службу Bacs. Следовательно, отправка и получение сообщений от Bacs имеет важное значение для сбора платежей прямым дебетом.

Для сбора платежей прямым дебетом любые новые поручения или платежные запросы должны быть отправлены через Bacs. В этом руководстве подробно описано, как отправлять новые DDI и платежные запросы в Bacs.

Что такое Bacs?

Bacs - это платежная система Великобритании, используемая для перевода платежей напрямую с одного банковского счета на другой. Bacs - это автоматические клиринговые услуги для банкиров. Для получения дополнительной информации о Bacs см. руководство по платежам Bacs.

Отправка материалов в Bacs осуществляется с помощью безопасного, одобренного Bacs программного обеспечения.

Что такое утвержденное программное обеспечение Bacs?

Утвержденное Bacs программное обеспечение - это программное обеспечение, которое, по оценке Bacs, соответствует определенным стандартам качества. Дополнительные сведения см. В руководстве по утвержденному программному обеспечению Bacstel-IP и Bacs.

Процесс подачи

Новые инструкции по прямому дебетованию и запросы на оплату отправляются в Bacs путем загрузки «Входного файла». Содержимое этого файла зависит от отправки, но процесс всегда один и тот же:

- Входной файл создается с требуемой структурой, подробности которой приведены ниже. Отдельные файлы требуются для отправки DDI и запроса на оплату.

- Файл загружается с использованием одобренного Bacs программного обеспечения, которое помогает обеспечить безопасность системы прямого дебета.

- Bacs генерирует «Входной отчет» и отправляет его отправителю для подтверждения получения файла и его содержимого.

- После успешной отправки содержимое входного файла обрабатывается в течение трехдневного цикла.

Обратите внимание, что файл, содержащий DDI, не должен содержать запросов на оплату.

Вы также могли заметить, что файл запроса платежа содержит дополнительную строку «ПРОТИВ» - во всех остальных строках указывается сумма, которая должна быть списана с банка вашего клиента, а в этой строке указывается, какая сумма должна быть зачислена на ваш счет.

Отправка инструкций по прямому дебетованию

Коды транзакций для отправки действий DDI в Bacs относительно просты, поскольку пользователь службы может выполнить только два действия: создание и отмена. Для каждого используется свой код транзакции:

| Код | Пример использования |

|---|---|

| 0N | Создайте новый DDI или восстановите DDI, который был отменен |

| 0C | Отменить существующий DDI |

Отправка платежей прямым дебетом

Коды транзакций для отправки платежных запросов немного сложнее, так как они зависят от предыдущих платежных запросов:

| Код | Пример использования |

|---|---|

| 01 | Первый сборник под DDI. Этот код также используется после любых переводов, восстановления или изменения DDI (например, после того, как плательщик обновляет свои данные) |

| 17 | Стандартные коллекции под DDI. Используйте это для всех регулярных платежей |

| 18 | Повторные попытки неудачных платежей. Лучшая практика Bacs - НЕ использовать этот код, если только ваш клиент не отменил свой DDI после сбоя. Вместо этого вы должны отправить новый платежный запрос с тем же кодом транзакции, который использовался для неудавшегося платежа. |

| 19 | Окончательные сборы по прямому дебету. Банк-плательщик пометит DDI вашего клиента как просроченный после этого платежа. |

Как обрабатывать отчеты о прямом дебете и сообщения из банков

В режиме прямого дебета все коммуникации с банковской системой проходят через клиринговую службу Bacs. Поэтому отправка и получение сообщений от Bacs имеет важное значение для сбора платежей прямым дебетом.

В этом руководстве подробно описано, как получать обновления от Bacs. Обновления могут включать уведомление о сбоях в оплате, требованиях о возмещении прямого дебета или изменениях в ваших DDI. В этой статье мы обсудим каждый из типов сообщений по порядку.

Вас также могут заинтересовать наши руководства по приему платежей и отправке платежей в Bacs.

Получение сообщений от Bacs

Каждый рабочий день, если в банковской системе есть сообщения для вас, Bacs будет предоставлять вам новые отчеты в 6 утра. Их можно либо загрузить вручную с сайта платежных сервисов Bacs, либо обработать с помощью программного обеспечения для прямого дебета.

Каждый отчет предназначен для отдельного типа уведомления и содержит строку для каждого события этого типа. Ниже описаны различные отчеты и их коды причин.

Уведомления о прямом дебетовом поручении

Уведомления о ваших инструкциях по прямому дебетованию принимаются в виде сообщений AUDDIS (служба автоматизированных инструкций по прямому дебетованию) или ADDACS (служба изменения и отмены автоматизированных операций по прямому дебету).

Сообщения AUDDIS

Сообщения AUDDIS относятся к процессу установки DDI и отмене, инициированной продавцом. Если возникли проблемы с настройкой или отменой, вы получите сообщение AUDDIS.

Как правило, сообщения AUDDIS создаются банком вашего клиента и принимаются через три рабочих дня после отправки DDI (дополнительную информацию см. В разделе «Сроки»). Однако в некоторых случаях Bacs выявляет проблемы с вашей отправкой, прежде чем передать ее в банк вашего клиента, и немедленно вызывает сообщение AUDDIS.

Сообщения AUDDIS могут быть получены по ряду причин. Их можно сгруппировать в следующие группы.

Ошибки в предоставленных вами реквизитах банковского счета:

| Код | Причина бакса | Подробнее |

|---|---|---|

| 2 | Плательщик умер | Вы попытались создать DDI для учетной записи умершего. Невероятно редкий. |

| 3 | Аккаунт передан | Вы попытались настроить DDI на старых банковских реквизитах клиента. Вам нужно будет отправить новый DDI, используя их новые данные. |

| 5 | Нет аккаунта | Номер счета, который использовал ваш плательщик, не соответствует ни одному банковскому счету в отделении, идентифицированном их кодом сортировки. |

| B | Аккаунт закрыт | Вы пытались создать DDI на закрытой учетной записи. |

| C | Аккаунт передан | Как 3, но с предоставлением новых данных учетной записи, поэтому вы можете обновить свой DDI. Повторная отправка не требуется. |

| L | Неверные реквизиты плательщика | Код сортировки и номер счета, предоставленные вашим клиентом, не прошли общедоступную «проверку модуля», чтобы проверить, могут ли они быть действительными. Вы можете выполнить эти проверки самостоятельно перед отправкой в Bacs. |

Ошибки в остальной части DDI или в том, как вы его отправили:

Эти коды никогда не должны появляться для оптимизированного процесса прямого дебета.

| Код | Причина бакса | Подробнее |

|---|---|---|

| 7 | Сумма DDI не равна нулю | «Сумма» в любом представлении DDI должна быть равна нулю, поскольку все DDI предназначены для неограниченного количества. |

| я | Ссылка плательщика не уникальна | Справочное поле в отправленном вами DDI уже использовалось для другого DDI, который у вас есть с этим клиентом. |

| M | Код транзакции / статус пользователя несовместимы | Проблема только при переходе с постоянного платежа на прямой дебет. |

| О | Неверная ссылка | Справочное поле в DDI не соответствовало правилам AUDDIS, например, потому что оно использовало специальные символы. |

| п | Имя плательщика не указано | Вы не указали имя плательщика в DDI. |

| Q | Имя пользователя службы пусто | Вы не указали название своей компании в DDI. |

Инструкции по прямому дебетованию не могут быть настроены для запрошенной учетной записи:

| Код | Причина бакса | Подробнее |

|---|---|---|

| F | Неверный тип учетной записи | Учетная запись принадлежит к типу учетных записей, для которых нельзя настроить DDI. Например, на некоторых сберегательных счетах не разрешен прямой дебет. |

| грамм | Банк не принимает прямой дебет на счет | Прямой дебет отключен для этой конкретной учетной записи, например, потому что клиент запросил это в своем банке. |

| N | Операция запрещена в филиале плательщика | Прямой дебет не может быть получен с помощью этого кода сортировки. Например, этот код сортировки может быть зарезервирован для сберегательных счетов. |

Ошибки отмены DDI:

| Код | Причина бакса | Подробнее |

|---|---|---|

| 1 | Распоряжение отменено плательщиком | Обычно получается при отмене уже отмененного DDI. В исключительных случаях может быть отправлено, когда клиент отменяет свой DDI вскоре после настройки, и банк неправильно отправляет сообщение AUDDIS вместо сообщения ADDACS. |

| 6 | Нет инструкции | Не было инструкции по прямому дебету для отмены, совпадающей с предоставленными вами данными. |

| ЧАС | Срок действия инструкции истек | Срок действия инструкции по прямому дебетованию, которую вы просили отменить, уже истек. |

| K | Распоряжение отменено банком-плательщиком | Аналогично 1, но первоначальная отмена была инициирована банком-плательщиком. |

Сообщения ADDACS

Сообщения ADDACS относятся к изменениям или отмене DDI, сделанным вашими клиентами. Их невозможно избежать, поскольку все отчеты ADDACS создаются вашими клиентами, но некоторые требуют от вас определенных действий.

Сообщения ADDACS могут быть сгруппированы на сообщения, относящиеся к отмене, и сообщения, относящиеся к поправкам, как показано ниже.

DDI был отменен:

| Код | Причина бакса | Подробнее |

|---|---|---|

| 0 | Распоряжение отменено - обратитесь к плательщику | Подборка отмененных инструкций. |

| 1 | Распоряжение отменено плательщиком | Банк вашего клиента отменил их DDI по их запросу. |

| 2 | Плательщик умер | |

| B | Аккаунт закрыт | Ваш клиент закрыл свой банковский счет, что привело к аннулированию вашего DDI с ним. |

| D | Предварительное уведомление оспаривается | Ваш клиент уведомил свой банк о том, что он оспаривает сумму уведомления, указанную в его DDI. Дальнейшие платежи не должны взиматься до разрешения спора. |

| Код | Причина бакса | Подробнее |

|---|---|---|

| 3 | Счет переведен в новый банк или строительный кооператив | Включает новые банковские реквизиты, на которые вам нужно будет отправить новый DDI. |

| C | Счет переведен в новый банк или строительный кооператив | Включает новые банковские реквизиты. Нет необходимости отправлять новый DDI, но вы должны обновить свои записи. |

| E | Инструкция изменена | Ваш клиент изменил имя или другие данные в своем DDI, и вам следует обновить свои записи. Нет необходимости отправлять новый DDI. |

| р | Инструкция восстановлена | Отмененный DDI был восстановлен банком вашего клиента. |

Уведомления о платежах

Уведомления об отправленных вами платежных запросах принимаются в виде сообщений ARUDD (автоматический возврат неоплаченного прямого дебета) или DDICA (извещение о возмещении ущерба по прямому дебету).

Сообщения ARUDD

При успешном запросе платежа вы вообще не получите никаких уведомлений от Bacs. Если, с другой стороны, ваш платеж не состоится, вы получите сообщение ARUDD с кодом причины, описывающим сбой.

Многие причины невыплаты платежа можно легко избежать. Ниже приведен исчерпывающий список всех причин сбоя с подробным описанием того, как их избежать.

Недостаточно средств:

После оптимизации это должно составлять 90% получаемых вами сообщений ARUDD.

| Код | Причина бакса | Подробнее |

|---|---|---|

| 0 | Обратитесь к плательщику | Банк плательщика был не в состоянии оплатить Прямой дебет. Как правило, это связано с недостатком средств. Вам следует связаться с вашим клиентом и договориться о повторной попытке получения платежа. |

Мандат устарел:

Этих сбоев в значительной степени можно избежать, если регулярно обрабатывать отчеты ADDACS. Однако полностью исключить их невозможно из-за разницы во времени между отправкой и получением платежа:

| Код | Причина бакса | Подробнее |

|---|---|---|

| 1 | Инструкция отменена | Вы пытались получить платеж в счет отмененного DDI. |

| 2 | Плательщик умер | DDI вашего клиента также будет аннулирована. |

| 3 | Аккаунт передан | DDI вашего клиента был переведен на новый банковский счет, и вы отправили платеж на старый счет. |

| 5 | Нет учетной записи (ИЛИ неправильный тип учетной записи) | Банк-плательщик не распознал предоставленный вами номер счета. Вероятно, что никакой DDI не настроен. |

| 6 | Нет инструкции | У вашего клиента нет настроенного DDI. В редких случаях это может быть связано с тем, что небольшому банку требуется дополнительное время для настройки прямого дебета. |

| B | Аккаунт закрыт | DDI вашего клиента был отменен, поскольку он закрыл свой банковский счет. |

Ошибки при отправке платежного запроса:

Они никогда не должны появляться для оптимизированного процесса прямого дебета.

| Код | Причина бакса | Подробнее |

|---|---|---|

| 8 | Сумма еще не подлежит оплате | Обычно вызывается отправкой платежа до того, как DDI будет полностью настроен (менее чем через 2 рабочих дня после отправки - см. тайминги). Эта сумма также может возникнуть, если вы попытаетесь принять платеж до даты, о которой ваш клиент был уведомлен. |

| 9 | Презентация просрочена | Вы попытались получить платеж более чем через 3 рабочих дня после даты, о которой вы уведомили своего клиента. |

| А | Пользователь услуги отличается | Ваши данные не совпадают с данными в DDI клиента. |

Клиент оспаривает оплату:

| Код | Причина бакса | Подробнее |

|---|---|---|

| 4 | Предварительное уведомление оспаривается | Ваш клиент оспорил получение уведомления об этом прямом дебете. |

| 7 | Сумма отличается | Ваш клиент оспорил, что полученная сумма отличается от суммы, о которой он был уведомлен. |

Сообщения DDICA

Если в отношении одного из ваших платежей будет подано требование о возмещении ущерба, вы получите от Bacs отчет DDICA (Уведомление о возмещении по прямому дебету). Для получения дополнительной информации о требованиях о возмещении см. Гарантию прямого дебета.

Причины требований о возмещении ущерба можно сгруппировать в три отдельные области.

- Проблемы с конкретным сбором платежей

- Платежи, собранные после отмены поручения

- Споры плательщиков с установлением мандата

Входные отчеты

Каждый раз, когда вы отправляете платежи или DDI в Bacs, вы будете получать входной отчет, в котором резюмируется ваша отправка. Это полезно для проверки того, что вы отправили данные, которые, по вашему мнению, у вас есть. Отчет, который отправляет вам Bacs, является окончательной версией того, что они получили.

Передача мандатов прямого дебета - процесс массового изменения

Процесс массового изменения - это простой способ передать существующие мандаты на прямой дебет другому провайдеру.

Чтобы изменить мандат на прямой дебет, необходимо уведомить клиента, организацию и банк. Изменения в деталях платежей прямым дебетом можно внести по телефону, через безопасный онлайн-банкинг или посетив местный филиал. Обработка любых изменений в прямом дебете может занять до 10 рабочих дней.

В этом руководстве мы проведем вас через процесс передачи ваших мандатов на прямой дебет другому провайдеру прямого дебета. Мы также ответим на некоторые из наиболее часто задаваемых вопросов о процессе массового изменения.

Что такое массовое изменение и как оно работает?

Массовое изменение - это процесс обновления требований к прямому дебету. Это позволяет название продавца, ссылку и SUN на изменение мандата, если:

- Клиенты уведомляются об изменении (хотя им не нужно предпринимать никаких действий)

- Новый владелец SUN соглашается (если применимо), и их спонсорский банк тоже.

- Старый владелец SUN соглашается (при необходимости) и может помочь в передаче

Как перенести мандаты на прямой дебет к поставщику услуг?