Father

Professional

- Messages

- 2,601

- Reaction score

- 836

- Points

- 113

Технически неохотно борется с Fintech

Plaid действует как посредник между приложениями (такими как Venmo) и вашим банком, так что вы можете войти в систему и безопасно обмениваться данными.

Зачем приложениям нужна ваша финансовая информация

Самый простой способ понять, почему существует Plaid, - это подумать о некоторых приложениях, которые его действительно используют, то есть о своих клиентах. Отличным примером является Venmo, с которым мы будем работать до конца этой статьи.

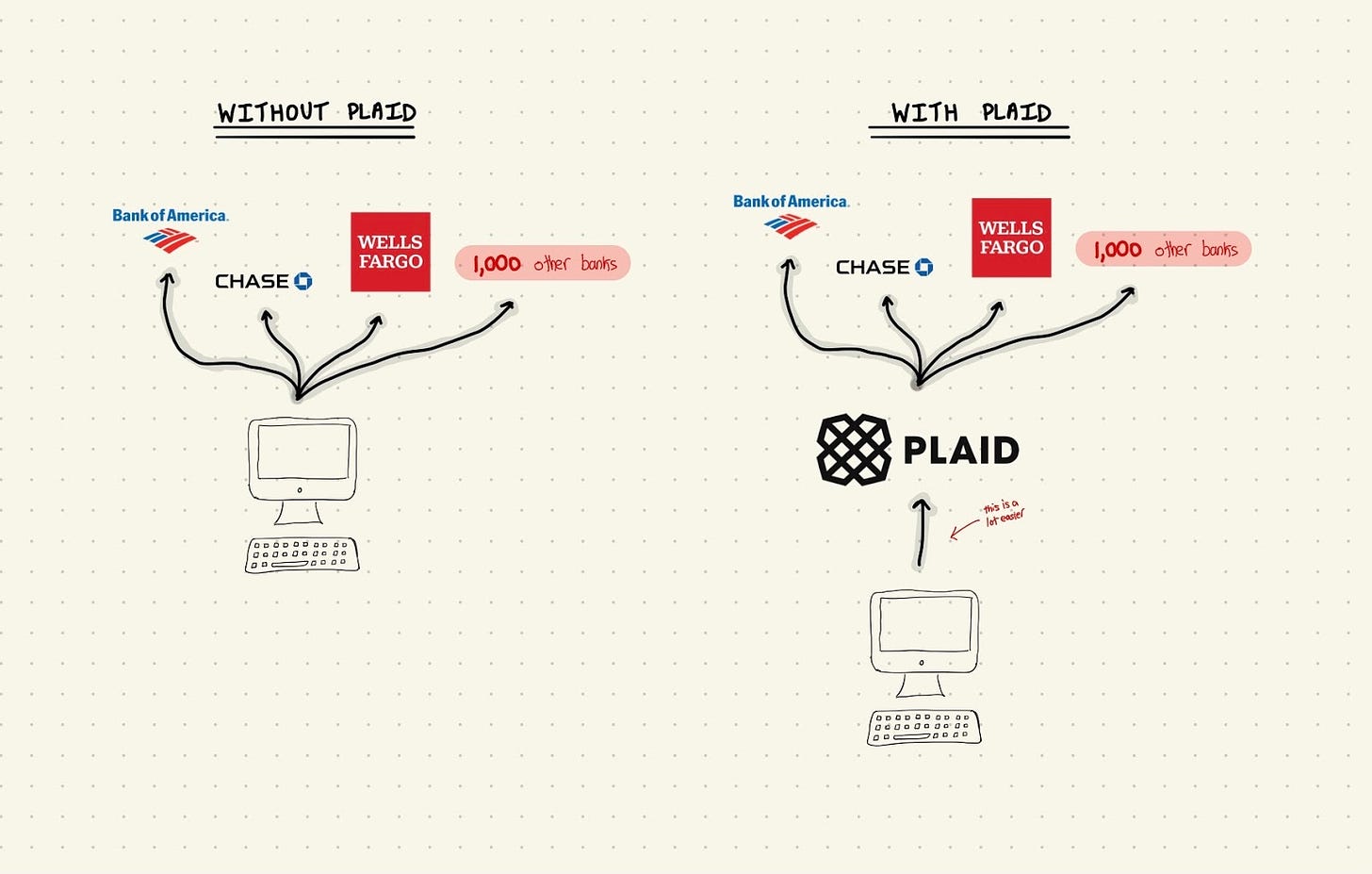

Venmo нужен доступ к вашим банковским счетам . Это то, как вы на самом деле вводите деньги в систему, вносите платежи сверх своего баланса, оплачиваете аренду, получаете деньги торговцу травкой и т. д. Итак, если вы Venmo, как именно вы это делаете? Без Пледа жизнь довольно сурова:

Есть много банков

Во вселенной существуют тысячи финансовых институтов, и все больше становятся онлайн (у так называемых «необанков», таких как Х.М.Брэдли). Хотя множество пользователей Venmo могут использовать популярные, такие как Bank of America или Chase, миллионы потенциальных пользователей не используют эти банки. Если Venmo сможет поддерживать подключение к ним, они расширят свою потенциальную базу пользователей. Вероятно, только в США существует более 5 тысяч банков.

У каждого свои требования

Каждый банк, к которому хочет подключиться Venmo, имеет очень разные API и схемы аутентификации. Bank of America может быть достаточно с именем пользователя и паролем, в то время как Chase может потребовать многофакторную аутентификацию. Для просмотра остатков в Bank of America может потребоваться имя учетной записи, а в Chase - номер счета. Это может показаться мелочью, но когда вы пытаетесь поддержать более 50 организаций - а требования постоянно меняются - это заканчивается огромной рабочей нагрузкой.

Данные много перемещаются

Финансовые данные - одни из самых конфиденциальных данных, которыми мы располагаем. Если вы вводите свое имя пользователя, пароль, номер счета и т. д. В системы Venmo для подключения к Bank of America, это возлагает на них критически важную нагрузку по управлению этими данными, обеспечению их шифрования, обработке повторной аутентификации и т. д. Каждый раз, когда данные перемещаются между вашим банковским провайдером и Venmo, это целая банка червей.

Если уменьшить масштаб - основная идея состоит в том, что финансовые приложения сталкиваются с серьезной проблемой, если они хотят подключаться к банкам программно. И за последние несколько лет начали появляться многие из этих приложений, от торговли акциями до кредитных карт и денежных переводов. Вот где приходит Plaid.

Основы продукта Plaid

Plaid - это способ передать интеграцию с поставщиками банковских услуг на аутсорсинг - они предоставляют вам удобные API-интерфейсы для подключения к банкам и интеграции с ними, поэтому вашей команде инженеров не нужно этого делать. В продукте Plaid есть 2 основные группы пользователей - разработчики и конечные пользователи, поэтому давайте рассмотрим их обе.

Разработчики

Разработчики используют Plaid для подключения своих приложений к финансовым учреждениям и работы с этими учетными записями (просмотр балансов, истории транзакций и т. д.). Если вы разработчик, работающий в Venmo, вы бы подключили свое приложение к Plaid, чтобы ваши пользователи могли подключать свои счета в Bank of America и получать деньги в Venmo.

Plaid имеет отличный набор документации для разработчиков. Есть два ключевых понятия, которые стоит изучить:

Конечные пользователи (такие как вы и я)

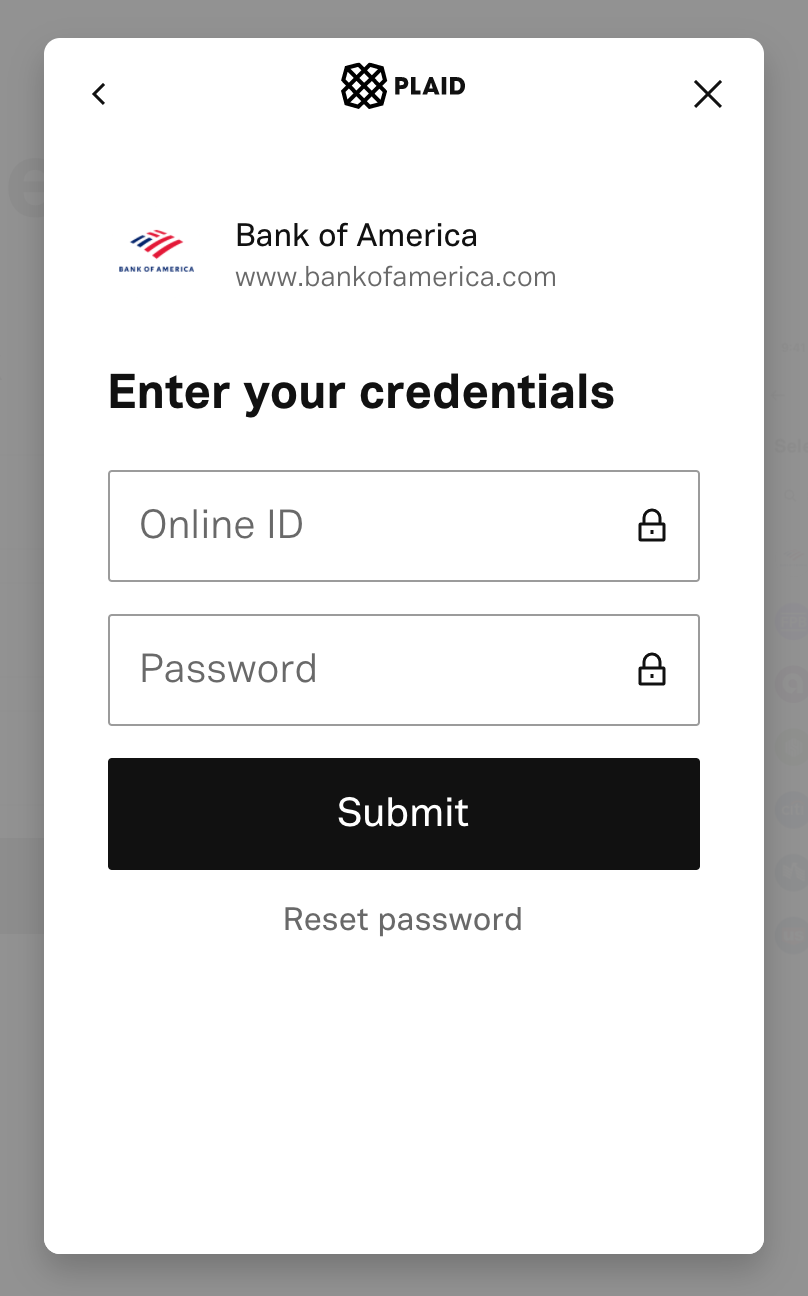

Plaid - это не просто набор API - они также предоставляют пользовательский интерфейс для связи с банками. Если вы являетесь пользователем Venmo и хотите подключить свою учетную запись к Bank of America, вы, вероятно, получите экран, который выглядит примерно так:

Эта страница была разработана не Venmo, а Plaid. Для большинства своих клиентов они берут на себя весь процесс интеграции, а не только серверную часть. Это важно, поскольку позволяет им владеть потоком данных и обеспечивать ценность путем шифрования и обеспечения безопасности ваших учетных данных.

Еще две заметки:

→ Стратегия расширения продукта Plaid

За последние несколько лет Plaid упорно трудился, чтобы выйти за рамки простого банковского дела и стать более полноценной финансовой платформой. Пара примеров:

→ Plaid НЕ является платежным процессором

Хотя их маркетинг может не прояснить это, Plaid на самом деле не обрабатывает и не упрощает платежи (по крайней мере, за пределами Великобритании). Они заботятся о подключении к вашим банковским счетам, а также о базовых данных, доступных только для чтения (остатки на счетах и т. д.), Но на самом деле они не перемещают деньги вокруг себя - они обычно полагаются на стороннего поставщика, такого как Stripe или Wells Fargo. сделать это.

В документации есть раздел для инициирования платежей, но он находится в стадии бета-тестирования и, похоже, ограничен Великобританией (где есть свои собственные сложные открытые банковские стандарты).

Вся сага о Visa

Плед в последнее время много появляется в новостях. В январе 2020 года стало известно, что Visa планирует приобрести Plaid за 5,3 миллиарда долларов. На тот момент стартап привлек немногим более 300 миллионов долларов, а цена приобретения была вдвое выше, чем в предыдущем раунде; Другими словами, это хорошая победа для всех участников. Но поскольку Visa - большая компания, и их бизнесы во многом пересекаются, Министерство юстиции начало рассматривать возможность слияния. Беспокойство было вызвано антимонопольным законодательством - даст ли Visa приобретение Plaid несправедливое преимущество и начнет ли напоминать монополистическую практику?

Почти год спустя, в ноябре, Министерство юстиции, наконец, решило, что это слияние китов не было холодом, и подало иск, чтобы попытаться его разорвать. В этот момент у Visa и Plaid было решение - они попытаются бороться с иском или просто сдадутся?

Я не юрист (честно говоря, я не совсем профессиональный человек). Но нужно иметь в виду, что в течение 2020 года ситуация с финансированием полностью изменилась - заоблачные оценки и мультипликаторы засоряли поле битвы стартапа. В «сообществе» не было сомнений в том, что Plaid будет стоить намного больше, чем 5 миллиардов долларов как независимая компания к концу 2020 года. Генеральный директор наконец объявил в Twitter в январе, что Plaid откажется от приобретения и останется независимым.

Если вы хотите знать, является ли это умным ходом, я могу почитать Twitter или что-то в этом роде.

Plaid действует как посредник между приложениями (такими как Venmo) и вашим банком, так что вы можете войти в систему и безопасно обмениваться данными.

- Поскольку появляется все больше и больше приложений для личных финансов (например, Robinhood, Venmo, Current и т. д.), Разработчикам нужны способы подключения к вашим банковским счетам и доступа к ним.

- Эта связь, как известно, сложна - у каждого банка есть свои собственные уникальные API, устаревшие архитектуры и уродливый UX.

- Plaid предоставляет разработчикам уровень подключения, позволяющий легко подключаться к банковским счетам и работать с ними, а также простой пользовательский интерфейс для таких пользователей, как вы, для входа в систему.

Ну, я ничего не знаю, в том числе. Но учитывая, что пользователи Plaid (те, кто строит с API Plaid) являются разработчиками, это заслуживает объяснения!Почему ты пишешь о финтехе? Что ты знаешь?

Зачем приложениям нужна ваша финансовая информация

Самый простой способ понять, почему существует Plaid, - это подумать о некоторых приложениях, которые его действительно используют, то есть о своих клиентах. Отличным примером является Venmo, с которым мы будем работать до конца этой статьи.

Venmo нужен доступ к вашим банковским счетам . Это то, как вы на самом деле вводите деньги в систему, вносите платежи сверх своего баланса, оплачиваете аренду, получаете деньги торговцу травкой и т. д. Итак, если вы Venmo, как именно вы это делаете? Без Пледа жизнь довольно сурова:

Есть много банков

Во вселенной существуют тысячи финансовых институтов, и все больше становятся онлайн (у так называемых «необанков», таких как Х.М.Брэдли). Хотя множество пользователей Venmo могут использовать популярные, такие как Bank of America или Chase, миллионы потенциальных пользователей не используют эти банки. Если Venmo сможет поддерживать подключение к ним, они расширят свою потенциальную базу пользователей. Вероятно, только в США существует более 5 тысяч банков.

У каждого свои требования

Каждый банк, к которому хочет подключиться Venmo, имеет очень разные API и схемы аутентификации. Bank of America может быть достаточно с именем пользователя и паролем, в то время как Chase может потребовать многофакторную аутентификацию. Для просмотра остатков в Bank of America может потребоваться имя учетной записи, а в Chase - номер счета. Это может показаться мелочью, но когда вы пытаетесь поддержать более 50 организаций - а требования постоянно меняются - это заканчивается огромной рабочей нагрузкой.

Я не удивлюсь, если в таких приложениях, как Venmo, целые команды инженеров будут сосредоточены только на поддержании интеграции с банковскими провайдерами (опять же, до Plaid). Они должны постоянно следить за этой интеграцией.⛓ Связанные понятия ⛓

Проблема, которую я здесь описываю, характерна не только для банков и финансовых технологий. Любая компания, которая полагается на интеграцию, изо всех сил пытается поддерживать нюансы этих интеграций, поддерживать их в актуальном состоянии и т. д. Это имело место практически в каждой компании, в которой я работал.

Данные много перемещаются

Финансовые данные - одни из самых конфиденциальных данных, которыми мы располагаем. Если вы вводите свое имя пользователя, пароль, номер счета и т. д. В системы Venmo для подключения к Bank of America, это возлагает на них критически важную нагрузку по управлению этими данными, обеспечению их шифрования, обработке повторной аутентификации и т. д. Каждый раз, когда данные перемещаются между вашим банковским провайдером и Venmo, это целая банка червей.

? Более глубокий взгляд?

Аутсорсинг учетных данных и базового хранилища данных более актуален для небольших клиентов. Более крупные обычно хранят эти данные, потому что они нужны им для других вещей.

Если уменьшить масштаб - основная идея состоит в том, что финансовые приложения сталкиваются с серьезной проблемой, если они хотят подключаться к банкам программно. И за последние несколько лет начали появляться многие из этих приложений, от торговли акциями до кредитных карт и денежных переводов. Вот где приходит Plaid.

Основы продукта Plaid

Plaid - это способ передать интеграцию с поставщиками банковских услуг на аутсорсинг - они предоставляют вам удобные API-интерфейсы для подключения к банкам и интеграции с ними, поэтому вашей команде инженеров не нужно этого делать. В продукте Plaid есть 2 основные группы пользователей - разработчики и конечные пользователи, поэтому давайте рассмотрим их обе.

Разработчики

Разработчики используют Plaid для подключения своих приложений к финансовым учреждениям и работы с этими учетными записями (просмотр балансов, истории транзакций и т. д.). Если вы разработчик, работающий в Venmo, вы бы подключили свое приложение к Plaid, чтобы ваши пользователи могли подключать свои счета в Bank of America и получать деньги в Venmo.

Plaid имеет отличный набор документации для разработчиков. Есть два ключевых понятия, которые стоит изучить:

- Ссылки - процесс подключения вашего приложения к банковскому счету пользователя.

- API - процесс работы с этим банковским счетом, например, просмотр балансов.

Конечные пользователи (такие как вы и я)

Plaid - это не просто набор API - они также предоставляют пользовательский интерфейс для связи с банками. Если вы являетесь пользователем Venmo и хотите подключить свою учетную запись к Bank of America, вы, вероятно, получите экран, который выглядит примерно так:

Эта страница была разработана не Venmo, а Plaid. Для большинства своих клиентов они берут на себя весь процесс интеграции, а не только серверную часть. Это важно, поскольку позволяет им владеть потоком данных и обеспечивать ценность путем шифрования и обеспечения безопасности ваших учетных данных.

Еще две заметки:

→ Стратегия расширения продукта Plaid

За последние несколько лет Plaid упорно трудился, чтобы выйти за рамки простого банковского дела и стать более полноценной финансовой платформой. Пара примеров:

- Инвестирование - ваша инвестиционная история и активы

- Расчет заработной платы - история ваших расчетных дней

- Обязательства - ваша кредитная карта и кредитная история

→ Plaid НЕ является платежным процессором

Хотя их маркетинг может не прояснить это, Plaid на самом деле не обрабатывает и не упрощает платежи (по крайней мере, за пределами Великобритании). Они заботятся о подключении к вашим банковским счетам, а также о базовых данных, доступных только для чтения (остатки на счетах и т. д.), Но на самом деле они не перемещают деньги вокруг себя - они обычно полагаются на стороннего поставщика, такого как Stripe или Wells Fargo. сделать это.

В документации есть раздел для инициирования платежей, но он находится в стадии бета-тестирования и, похоже, ограничен Великобританией (где есть свои собственные сложные открытые банковские стандарты).

Вся сага о Visa

Плед в последнее время много появляется в новостях. В январе 2020 года стало известно, что Visa планирует приобрести Plaid за 5,3 миллиарда долларов. На тот момент стартап привлек немногим более 300 миллионов долларов, а цена приобретения была вдвое выше, чем в предыдущем раунде; Другими словами, это хорошая победа для всех участников. Но поскольку Visa - большая компания, и их бизнесы во многом пересекаются, Министерство юстиции начало рассматривать возможность слияния. Беспокойство было вызвано антимонопольным законодательством - даст ли Visa приобретение Plaid несправедливое преимущество и начнет ли напоминать монополистическую практику?

Почти год спустя, в ноябре, Министерство юстиции, наконец, решило, что это слияние китов не было холодом, и подало иск, чтобы попытаться его разорвать. В этот момент у Visa и Plaid было решение - они попытаются бороться с иском или просто сдадутся?

Я не юрист (честно говоря, я не совсем профессиональный человек). Но нужно иметь в виду, что в течение 2020 года ситуация с финансированием полностью изменилась - заоблачные оценки и мультипликаторы засоряли поле битвы стартапа. В «сообществе» не было сомнений в том, что Plaid будет стоить намного больше, чем 5 миллиардов долларов как независимая компания к концу 2020 года. Генеральный директор наконец объявил в Twitter в январе, что Plaid откажется от приобретения и останется независимым.

Если вы хотите знать, является ли это умным ходом, я могу почитать Twitter или что-то в этом роде.

Last edited: